За период с 2020 по 2022 годы наблюдается рост уровня финансовой грамотности в Казахстане: люди стали ответственны к оплате счетов, дисциплинированны в финансовом планировании и ведении бюджета, в формировании сбережений после уплаты ежемесячных обязательных трат. Об этом свидетельствуют результаты социологического исследования, проведенного Агентством по регулированию и развитию финансового рынка (далее – Агентство) в рамках реализации Концепции повышения финансовой грамотности на 2020-2024 годы.

Агентство измеряет уровень финансовой грамотности с 2020 года по трем основным компонентам: «Управление собственными финансовыми средствами», «Умение использовать финансовые услуги», «Информированность о финансовой системе». В 2022 году в исследование были добавлены разделы по темам: «Финансовое мошенничество» и «Финансовая грамотность лиц с инвалидностью».

Общее количество опрошенных респондентов в 2022 году составило 2 550 человек из всех регионов страны и трех городов республиканского значения. Среди опрошенных наибольшая доля была представлена работниками бюджетной сферы (16%), студентами (12,8%), наемными сотрудниками из частной сферы (9,5%), имеющими семейный бизнес (8,9%), государственными служащими (8,1%) и др.

Среди респондентов 44,5% имеют высшее образование, 31,7% средне-специальное, 16,9% – среднее. При этом 62,4% женаты/замужем и более половины (50,5%) – женщины. Основной возраст респондентов – от 30 до 49 лет (51,1%).

- Управление собственными финансовыми средствами

- Умение использовать финансовые услуги

- Финансовое мошенничество

- Финансовая грамотность лиц с инвалидностью

- Международное исследование

- Опрос местных организаций

- Доверие к кредитам и микрокредитам

- Интерес к бирже и инвестициям

- К внедрению нового предмета для школьников готовятся в Казахстане

- Советы от экспертов

- Кто и как проверяет финансовую грамотность граждан Казахстана

- Параметры исследования

- Участники опроса

- Информация по финансовой грамотности за 2022 год

- Управление личными деньгами

- Использование финансовых услуг

- Уровень развития финансовой грамотности

- У взрослых казахстанцев

- У школьников

- Крайне важно повышать финансовую грамотность граждан

- Что такое финансовая грамотность

- Что такое финансы финансовая грамотность?

- О кредитах

- О резервах

- Финансовая грамотность в Казахстане

- Ситуация в мире

- Ситуация в Казахстане

- Развитие финансовой грамотности в Казахстане

- Как применять финансовую грамоту в жизнь

- Постоянная бдительность

- Планирование личного бюджета

- Хорошая кредитная история

- Инвестирование

- О типичных финансовых ошибках

- Зачем всем необходима финансовая грамотность

Управление собственными финансовыми средствами

Управление личными финансами в широком смысле означает умение учитывать все статьи доходов и расходов в динамике.

По данным опроса, 47,9% респондентов ведут семейный бюджет лично. Совместное распоряжение финансами семьи характерно чаще гражданам 18-29 лет (25,9%). При этом больше ответственности возлагается на женщин, нежели на мужчин. Собственным бюджетом частично распоряжаются 42,5%.

Навыками финансового менеджмента больше обладают респонденты трудоспособного возраста старше 30 лет, которые вовремя оплачивают все счета (48,6%), взвешивают свои покупательские способности (46,2%) и внимательно следят за доходами и тратами (43,8%).

Однако респонденты более молодого и старшего поколений все же согласны с тем, что их расходы превышают доходы (12,9% и 15,5% соответственно), также они живут «одним днем» (12,6% и 12,2% соответственно). Скорее всего, это связано с отсутствием или низким уровнем заработка, отсутствием опыта работы или занятостью учебным процессом в силу молодого возраста и нехваткой пенсионных выплат.

Оценка платежеспособности, в частности баланса доходов и расходов, показала, что 68,6% опрошенных оказывались в ситуации, когда доход не покрывал расходы.

Оптимистичная картина складывается касательно сберегательных навыков: 67,9% респондентов имеют возможность откладывать деньги, треть из них (31,5%) делают накопления после уплаты всех ежемесячных обязательных трат. Чаще всего это от 20% до 40% от ежемесячного дохода (35,8%). Динамика последних трех лет показывает, что количество граждан, способных формировать сбережения после уплаты ежемесячных обязательных трат, умеренно растет: для сравнения так делали 30,6% граждан в 2020 году и 31,4% – в 2021 году.

В региональном разрезе не делают сбережений, либо не откладывают деньги в связи с тем, что после оплаты обязательных расходов средств для сбережений не остается у жителей г. Шымкента и следующих регионов: Атырауская, Костанайская, Акмолинская, Жамбылская, Актюбинская и Восточно-Казахстанская области.

Умение использовать финансовые услуги

В данном разделе изучены уровень осведомленности граждан о финансовых продуктах и услуг, также их распространенность и используемость среди потребителей.

Наиболее известными стали товарный кредит (67,6%) и банковский депозит (60,4%), что говорит о высокой осведомленности опрошенных о данных финансовых продуктах.

Банковский депозит является продуктом, который респонденты чаще всего оформляли за последние два года – 38,2%, в 2022 году на момент опроса им пользовалось 35,6% опрошенных. Для сравнения товарный кредит за последние два года оформляли 36,9% респондентов, а в 2022 году – 23% опрошенных.

Помимо данных услуг, респонденты чаще всего пользовались за последние два года жилищным кредитом или ипотекой (39,1%), интернет- и мобильным банкингом (38,8%), пенсионным аннуитетом (38,7%). При выборе финансовых услуг чаще всего опрошенные рассматривают несколько вариантов в разных финансовых организациях (43,3%). Возрастная специфика участников опроса продемонстрировала, что чем моложе возраст респондента, тем шире они анализируют рынок услуг в поиске наиболее подходящих вариантов: 18-29 лет – 43,2%; 30-49 лет – 44,3%. Для сравнения респонденты от 50 до 63 лет – 41,6%, старше 63 лет – 40,5%. В гендерном аспекте выявилось, что женщины (44%) проявляют больше интереса к поиску услуг, нежели мужчины (42,6%).

Одним из важных показателей финансовой грамотности является порядок подписания официальных документов в финансовых организациях. Преимущественная доля населения (2022 г. – 45,2%, 2021 г. – 44,9%) утверждает, что при подписании договора с финансовой организацией проявляет внимательность, прочитав и прояснив все условия. Низкий уровень знаний в подписании официальных документов проявили респонденты Карагандинской (30%) и Павлодарской (27,3%) областей, высокий – Актюбинской (50%), Алматинской (48%), Кызылординской (48%), Северо-Казахстанской (48%) и Западно-Казахстанской (48%) областей.

Одним из условий формирования у населения институционального финансового поведения является деятельность финансовых организаций, в частности банков второго уровня, и их доступность потребителям. Треть опрошенных рассматривает финансовые организации в качестве достижения своих целей (32,5%), свободно ориентируется в финансовых услугах (31,2%) и хорошо знает, какие финансовые организации функционируют в Казахстане (30,4%).

При этом женщины больше склонны не доверять (4,8%) и сомневаться в надежности финансовой системы (5,3%), нежели мужчины (3,6% и 3,8% соответственно).

В целом, население осведомлено о том, в какие органы следует обращаться при выявлении нарушений прав со стороны финансовых организаций: в Департамент по защите прав потребителей финансовых услуг Агентства РК по регулированию и развитию финансового рынка (29,5%), к адвокатам и юристам (29,1%), в НПО (25,3%). Таким образом результаты опроса позволяют констатировать факт развития как государственного, так и негосударственного секторов.

Каждый пятый респондент (19,6%) решил свой вопрос с финансовой организацией. Каждый шестой (17,7%) обращался к юристу/адвокату, и каждый седьмой (14,9%) – в уполномоченный орган по развитию и регулированию финансового рынка. Около 10% прибегали к судебным методам урегулирования.

Финансовое мошенничество

Наиболее распространенными видами финансового мошенничества являются телефонное (34,2%) и интернет-мошенничество (32,7%). Как показал опрос, среди респондентов более половины встречались с финансовым мошенничеством – 55,8%. Чаще всего это телефонное мошенничество – вишинг (34,2%) и интернет-мошенничество – фишинг (32,7%). 21,6% опрошенных сталкивались с финансовыми пирамидами, и 11,5% – были втянуты в аферы с платежными картами.

При этом самыми распространенными способами связи мошенников с гражданами являются звонки на мобильный или городской телефон (51,5%), также сообщения в соцсетях и мессенджерах (33,4%). В 56% случаях гражданам удалось распознать мошенничество, но все же остальные (44%) респонденты не смогли своевременно выявить правонарушение.

Поддаться на уловки мошенников чаще всего рискует старшее поколение, так как 50,7% опрошенных пенсионного возраста (63+) не распознали мошенничество. Пенсионеры чаще всех частично передавали информацию преступникам (6,3%) и никогда не уточняли информацию у организации, от которой звонил преступник (0%).

Как выяснилось, злоумышленники больше пользуются доверием женщин (45,3%), нежели мужчин (42,6%). Гендерная специфика ответов на данный вопрос показывает, что женщины более подвержены обману со стороны мошенников: 9,2% частично передавали нужную им информацию, для сравнения у мужчин данный показатель равен 2,9%.

В региональном разрезе высокие показатели по варианту ответа «Нет, не удалось распознать» в городах: Алматы и Шымкент (по 49,3%), Восточно-Казахстанской области (48,7%) и г. Астана (48%). Данные показатели могут говорить о высоких рисках развития профессионального экономического мошенничества, в первую очередь, в больших мегаполисах.

Уровень осведомленности граждан о том, что делать в случаях, когда столкнулись с мошенничеством, довольно высокий: респонденты чаще всего ищут информацию в интернете (37,9%) или обрывают дальнейшую связь с правонарушителем (29,8%). При этом низкий уровень обращения к правоохранительным органам за помощью (3,1%) несет за собой риски безнаказанности и отсутствия возможности разоблачения преступников.

Вследствие широкой распространенности деятельности финансовых мошенников, более половины респондентов утверждают, что никаких последствий не потерпели, так как не взаимодействовали с ними (57,2%), при этом наиболее ощутимым оказалось психологическое давление со стороны злоумышленников (34,4%).

Финансовая грамотность лиц с инвалидностью

В рамках исследования произведена оценка качества предоставления финансовых услуг лицам с инвалидностью. Респонденты средне оценивают уровень физического доступа к финансовым учреждениям – 66,6% оценили его на «3» балла из «5».

В региональном разрезе низкий уровень условий в финансовых организациях для лиц с инвалидностью зафиксирован в южных регионах – Кызылординской (24%), Туркестанской (23,3%), Алматинской (22%) и Жамбылской (22%) областях, также в центральных регионах страны – Акмолинской (22,7%) и Карагандинской (22%) областях (в совокупности показателей по шкале «1» и «2»).

При этом коммуникативные способности сотрудников финансовых учреждений оценивались несколько выше, нежели условия на местах.

Тем не менее, существует ряд ограничений в создании комфортных условий для получения финансовых услуг лицами с инвалидностью:

– отсутствие пандусов – 35,5%;

– отсутствие сурдопереводчиков – 26,9%;

– ненадлежащее внимание со стороны сотрудников – 40,2%.

В целом, результаты опроса показывают положительную динамику. В 2022 году индекс финансовой грамотности составил 40,2% – это больше на 0,7% по сравнению с прошлым годом (2021 г. – 39,52%; 2020 г. – 39,07%). Наиболее высокий показатель зафиксирован по компоненту «Информированность о финансовой системе» – 41%, существенно повысив свои данные по сравнению с 2021 годом (35,5%; ↑ на 5,5%). На втором месте расположился компонент «Умение использовать финансовые услуги» – 40,1%, показатель по нему сохранился почти на том же уровне, что и в прошлом году (2021 год – 40,5%). Менее успешным оказался компонент «Управление собственными финансовыми средствами», показатель по нему составил 39,6%, что на 3% ниже по сравнению с прошлым годом (2021 год – 42,57%).

По результатам социологического исследования Агентством выработаны рекомендации для государственных органов, финансовых и общественных организаций в целях усиления совместной работы по повышению финансовой грамотности населения.

В настоящее время идет активное развитие рынка финансовых услуг. Растет и умение населения тратить свои сбережения. Подробнее о предпочтениях казахстанцев и прогрессе в вопросах управления деньгами в материале Нурфин.

В результате тридцатилетнего развития рыночной экономики Казахстана население страны активно использует все доступные виды финансовой деятельности: кредиты, депозиты, торговлю ценными бумагами.

В современных экономических условиях умение грамотно вести свои финансовые дела влияет на успешность и доходы человека. Также это отражается на его экономической безопасности.

Информацией о том, как развивалась финансовая грамотность населения в разрезе нескольких лет, поделились в компании Freedom Finance Life.

Международное исследование

Во время исследования в 2014 году известное рейтинговое агентство Standard&Poors оценило финансовую грамотность населения Казахстана на уровне 40%.

На тот момент в других развитых странах это значение превышало 50%.

В 2018 году было проведено новое исследование. По результатам отчета Международной Организации экономического сотрудничества и развития, уровень грамотности в денежных вопросах составил 36%.

Опрос местных организаций

Опрос населения, проведенный Агентством РК по регулированию и развитию финансового рынка, показал значительный рост в вопросах распоряжения деньгами.

Так, результаты ответов 25 019 респондентов старше 20 лет показали, что нынешний уровень финансовой грамотности в Казахстане составляет 80%.

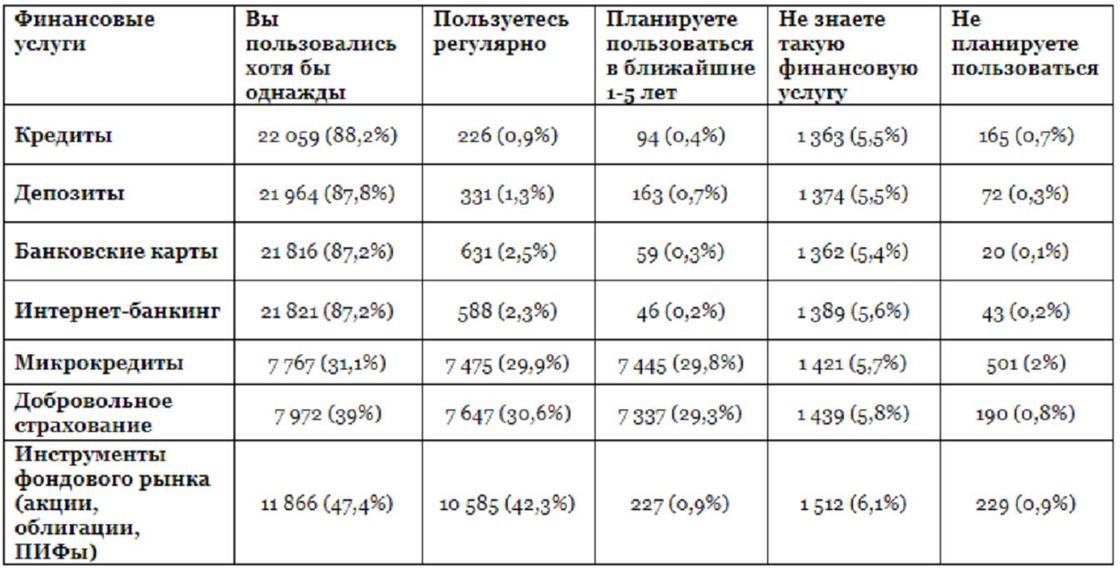

Доверие к кредитам и микрокредитам

Согласно опросу, более 88% ответивших когда-либо пользовались кредитами, а 87% открывали депозитные счета.

При этом регулярно используют займы лишь 0,9% людей, а планируют в будущем брать кредит всего 0,4%.

Опрошенные казахстанцы с большей осторожностью подходят к вопросу оформления подобных банковских услуг.

Однако интерес к микрокредитам проявляют 29,8% или 7 445 человек из числа опрошенных. А когда-либо пользовались данной услугой 31,1% респондентов, или 7 767 человек.

То есть около трети опрошенных используют микрозаймы на постоянной основе.

Интерес к бирже и инвестициям

На повышение уровня финансовой грамотности указывает то, что ведут свой личный и семейный бюджет 89% опрошенных. Также 42,3% указали, что активно пользуются инструментами фондового рынка.

А вопросами добровольного индивидуального страхования озабочены около 30%. То есть они заботятся о своем экономическом положении на случаи непредвиденных ситуаций.

К внедрению нового предмета для школьников готовятся в Казахстане

Глава Минфина сегодня на заседании кабмина высказался о планах по введению курсов финансовой грамотности в вузах и школах Казахстана, передает корреспондент NUR. KZ.

В ходе своего выступления на заседании Ерулан Жамаубаев рассказал о мерах по снижению уровня закредитованности казахстанцев.

Одна из проблем, по его словам, – низкая финансовая грамотность граждан.

“На сегодняшний день проработано введение курсов финансовой грамотности для студентов вузов. Разрабатывается специальный курс для школьников. Для этого будут выработаны соответствующие методики и учебные пособия. В результате в рамках данного направления планируется обучить 750 тыс. школьников и студентов”, – сказал он.

Напомним, ранее спикер мажилиса Ерлан Кошанов рассказал, как можно решить проблему закредитованности населения – он предложил внедрить уроки финграмотности.

Также депутат отметил, что в Казахстане онлайн-кредит могут оформить даже подростки. Поэтому он предложил ужесточить требования к выдаче кредитов.

Между тем еще в начале этого месяца депутаты выступили с предложением запретить выдачу кредитов молодежи и должникам с просрочкой, а мажилисмен Ерлан Стамбеков призвал не выдавать кредиты гражданам младше 21 года.

Позже глава АРРФР Мадина Абылкасымова сообщила, что выдача кредитов гражданам, не достигшим 21 года, будет осуществляться только при наличии официальных доходов.

Оригинал статьи: https://www.nur.kz/nurfin/personal/2043322-finansovoy-gramotnosti-budut-obuchat-studentov-i-shkolnikov-kazahstana/

Советы от экспертов

«Личные финансы: как научиться управлять бюджетом»

«Кредит – это большая ответственность!»

Ульф

Вокурка

Независимый директор Совета директоров АО «KEGOC»

«Азы инвестирования: как приумножить свои инвестиции»

«Страховка для автовладельцев. На что обратить внимание»

«Какая охота ведется за вашей картой в онлайне и офлайне»

«Крипто- и Forex-пирамиды: что нужно знать»

И. О. председателя ОЮЛ в форме союза «Национальная палата коллекторов Казахстана»

«Что делать, если ваш долг передали коллекторам?»

Директор ОЮЛ «Ассоциация микрофинансовых организаций Казахстана»

«Что надо знать перед оформлением микрокредита?»

«Распространенные схемы финансового мошенничества»

«О проводимой работе по реструктуризации задолженности граждан»

Серикжан Майданов – начальник Управления анализа и планирования фондов Департамента наличного денежного обращения Национального Банка РК

Как различить настоящие банкноты от поддельных?

«Почему важно формировать свои пенсионные накопления?»

Карта доступности отделений банков для лиц с ограниченными возможностями

Повышение доступности финансовых услуг

Ответьте, пожалуйста, на несколько вопросов. Благодарим за

сотрудничество!

Уровень доверия потребителей к

финансовому рынку

Под финансовой грамотностью понимают комплекс навыков и установок в отношении распоряжения финансами. Финансовая грамотность населения страны оказывает влияние на уровень жизни. Если граждане стремятся осваивать и использовать различные финансовые инструменты с выгодой для себя, от этого все только выиграют. Финансовую грамотность населения нужно развивать и в семье, и на государственном уровне.

В статье мы расскажем о том, как развивают финансовую грамотность в Республике Казахстан, что показали исследования финграмотности в 2022 году, насколько изменился уровень финансовой грамоты.

Кто и как проверяет финансовую грамотность граждан Казахстана

Уровень развития финансовой грамотности можно определить с помощью опросов, социальных исследований, сбора и анализа статистических данных. В 2022 году исследованием уровня финансовой грамотности граждан РК занималась страховая компания Freedom Life. Над этим же вопросом работает Агентство по регулированию и развитию финансового рынка.

Параметры исследования

Оценка уровня финансовой грамотности населения – трудоемкая задача.

Нужно проанализировать три компонента социума:

С 2022 года внимание аналитиков направлено на еще два пункта:

Для оценки уровня грамотности по каждому из пунктов используются специальные анкеты.

Участники опроса

Для объективного анализа требуется опросить как можно больше социальных групп. Аналитики из Агентства по регулированию и развитию финансового рынка задействовали 2550 человек из разных регионов РК. Среди них были работники бюджетной сферы, госслужащие, наемные работники, бизнесмены, студенты.

Около 45% опрошенных имели высшее образование. Средний возраст опрашиваемых – 30–49 лет.

Информация по финансовой грамотности за 2022 год

Агентство по регулированию и развитию финансового рынка предлагает ознакомиться со статистическими данными относительно финансовой грамотности населения в Казахстане.

Управление личными деньгами

Почти половина респондентов занимаются планированием бюджета лично. Совместное ведение семейного учета практикуют в семьях, где супругам не более 30 лет. Большую часть решений принимает женщина.

48,6% опрошенных могут похвастаться тем, что вовремя оплачивают все свои счета.

46,2% участников опроса учитывают свои покупательские способности, а 43,8% респондентов ведут учет доходов и расходов.

Среди опрошенных нашлось немало тех, кто признает, что расходы в семье превышают доходы. Как правило, это из-за низкой заработной платы, отсутствия достойной работы или нехватки пенсионных выплат.

67,9% откладывают деньги. Часть респондентов хранит сбережения в наличной форме, есть также лица, у которых открыты депозитные счета. По статистике число граждан РК, у которых есть возможность ежемесячно откладывать деньги, растет.

Использование финансовых услуг

Большинство опрошенных отлично знают, что такое кредит и депозит. Некоторые респонденты пользовались пенсионным аннуитетом, мобильным банкингом, ипотекой.

Опрос продемонстрировал большую осведомленность об услугах финансово-кредитных организаций среди населения 18–29 лет.

К сожалению, большинство респондентов мало осведомлены о возможностях программы накопительного страхования жизни.

Малый интерес к инвестированию и рынку ценных бумаг объясняется и недоверием к новому, и отсутствием лишних денежных средств.

К счастью, информированность среди населения РК о способах мошенничества довольна высока. К сожалению, многие столкнулись с аферистами лично и получили горький опыт.

На сегодняшний день 56% опрошенных без труда распознают телефонных и интернет-мошенников. Больше всего жертв среди старшего поколения.

Уровень развития финансовой грамотности

Для оценки финансовой грамотности жителей РК взяты результаты исследования компании Freedom Life. Опросы проводились среди учеников средней школы и их родителей. По итогам анализа ответов сделан вывод о небольшом повышении уровня финансовой грамотности. Ожидается, что в будущем этот прирост станет более существенным и к 2024 году достигнет 41%.

Для повышения финансовой грамотности взрослого населения разработан бесплатный обучающий сайт fingramota.kz и мобильное приложение. Для детей разработан проект Freedom Camp, в рамках которого возможно обучение в формате летнего лагеря или курса лекций в программе общеобразовательной школы.

У взрослых казахстанцев

В результате опроса аналитики Freedom Life подсчитали, что всего лишь 22% опрошенных имеют представление об инвестировании, накопительном страховании жизни, рынке ценных бумагах и депозитных вкладах. Это довольно низкий уровень. Применение инструментов могло бы повысить уровень благосостояния казахстанцев, если бы они знали об их доступности.

Не слишком утешительны результаты опроса на тему образования детей. Многие родители надеются, что их ребенок наберет достаточно баллов, чтобы учиться в вузе бесплатно. Около 6% родителей готовы оплатить учебу в любом вузе. 19% опрошенных предпочитают решать вопросы по мере их поступления, и рассчитывают в случае необходимости взять кредит или занять деньги на обучение детей у родственников.

Менее 50% родителей в течение нескольких лет копят деньги на образование.

Что касается личных накоплений, этим занимаются не все казахстанцы. Многие по старинке откладывают наличные деньги, и только 11% опрошенных использует депозитные счета в банках. В этом направлении есть прогресс: около 34% рассматривают возможность открытия депозита в недалеком будущем.

Среди участников опроса только 14% заинтересовались идеей накопительного страхования жизни. 3% уже оформили подобный договор со страховой компанией.

У школьников

Всего лишь 17% школьников активно пользуются возможностями мобильных приложений для оплаты товаров и услуг. Оставшиеся 83% пользуются наличными деньгами. Такие показатели во многом определены родительской волей: если ребенку дают только наличные, ему незачем осваивать банковское приложение. В утешение можно сказать, что эти цифры не имеют решающего значения: как показывает практика, при появлении у ребенка пластиковой карты приложение осваивается без малейших сложностей.

9% учащихся уже зарабатывают деньги самостоятельно. 1% опрошенных сумели самостоятельно заработать серьезные суммы для покупки смартфона, планшета, электросамоката и т. п.

Треть опрошенных определилась с будущей профессией. Около 20% выбрали вуз и специальность. К сожалению, только 2% учащихся планируют получить грант. Остальные рассчитывают, что образование будут оплачивать родители.

Финансовая грамотность жителей РК постепенно растет. К сожалению, знания о накопительном страховании, инвестировании, ценных бумагах распространяются довольно слабо. Однако все больше жителей РК используют депозитные счета для эффективного накопления денег. Благодаря бесплатным обучающим платформам для взрослых и детей ожидается, что в 2024 году финансовая грамотность в РК достигнет 41%.

Крайне важно повышать финансовую грамотность граждан

Казахстанцев будут обучать финансовой грамотности. Об этом сообщил президент страны Касым-Жомарт Токаев во время выступления на совместном заседании палат парламента, передает NUR. KZ.

Он сообщил, что фокус деятельности банков сместился на предоставление потребительских займов, что привело к нарастанию рисков для финансовой системы, а также чрезмерной закредитованности граждан.

“Принятое мною в 2019 году решение списать беззалоговые кредиты 500 тысячам граждан, а также вступивший в силу закон о банкротстве физических лиц снизили остроту вопроса. Но для кардинального исправления ситуации требуются новые системные меры. В то же время крайне важно повышать финансовую грамотность самих граждан”, – уверен президент.

Глава государства отметил реализуемый партией Amanat проект «Қарызсыз қоғам», в рамках которого свыше 20 тысяч человек в 8 регионах страны повысили свою финансовую грамотность.

“Многие из них ранее взяли 10 и более кредитов. Данный проект за короткий период показал свою эффективность. Поручаю правительству совместно с партией Amanat расширить его охват. Проект «Қарызсыз қоғам» должен работать на благо граждан по всей стране», – резюмировал Токаев.

К слову, сегодня президент поручил увеличить МЗП до 85 тысяч тенге.

Оригинал статьи: https://www.nur.kz/society/2034850-kazahstantsev-budut-obuchat-finansovoy-gramotnosti/

Что такое финансовая грамотность

Зарабатывать хорошие деньги и правильно ими распоряжаться – это разные понятия. Есть много примеров, когда люди с большим заработком еле сводят концы с концами. Известны случаи, когда люди, которым выпадал большой подарок в виде нежданного богатства, теряли все деньги за короткий промежуток времени. Про них можно точно сказать – они не знакомы даже с минимальными основами финансовой грамотности.

Что такое финансы финансовая грамотность?

Финансовая грамотность – это набор знаний и навыков из области финансов о личных сбережениях, он помогает принимать оптимальные решения о том, как их создавать и управлять.

Финансово грамотный гражданин умеет пользоваться финансовыми услугами и инструментами, разбирается в основных понятиях о личных финансах и управляет своим бюджетом: ведет учет денег, планирует расходы, избегает долгов, кредитов и накапливает сбережения. Тем самым он повышает качество жизни и имеет средства для содержания себя и семьи, если произойдет что-то непредвиденное. Также он знаком с финансовой системой, принципами ее деятельности, знает о защите прав потребителей не только в сфере торговли но и в сфере финансовых услуг.

Чтобы добиться финансовой независимости нужно строго придерживаться пяти важных правил:

По своей сути не имеет значения сколько человек зарабатывает прямо сейчас, важно придерживаясь финансовой стратегии постепенно вылезать из финансовой ямы и крепко вставать на ноги. Здесь главное планирование и стратегия.

О кредитах

Кредиты оправданы только если они идут:

Все другие случаи такие как: покупка автомобиля, развлечения, путешествия, приобретение техники или одежды – не подходят для того, чтобы их покупать в кредит. Покупка получится намного дороже из-за выплачиваемых процентов. Проще отложить покупку до того времени, когда будут собраны необходимые ресурсы. Если есть возможность лучше воспользоваться рассрочкой.

Совмещать кредиты плохо для личного бюджета, если есть один кредит, то новый можно брать после его выплаты.

О резервах

На случай форс-мажора всегда нужно иметь резервный фонд. В первую очередь нужно создать финансовые резервы или подушку безопасности. Необходимый минимум равен шести месячному доходу, оптимальный – годовому. Этот запас денежных средств всегда позволит пережить небольшие трудности или даже сменить сферу деятельности.

Финансовая грамотность в Казахстане

Правительство Казахстана делает все, для того чтобы поднять уровень финансовой грамотности своих граждан.

Ситуация в мире

Согласно исследованию OECD (Организация экономического сотрудничества и развития) только 51-54% его участников достигли минимального показателя финансовой грамотности. В опросе принимали участие 5150000 человек из 30 стран в возрасте от 18 до 79 лет.

Ситуация в Казахстане

Судя по последней аналитике 2014 года от Standard&Poors показатель грамотности казахстанцев достигает 40%. По итогам социологического обследования 2018 года уровень финансовой грамотности в РК составил 36%.

Изучив негативные последствия от низкого уровня финансовой грамотности в мире такие как: рост кредитной нагрузки на граждан, снижение темпов экономического роста и потеря доверия населения в целом в финансовой системе правительство Казахстана приняло решение не разбираться с последствиями финансовой неграмотности, а элементарно повысить ее. Предпосылок к такому решению было достаточно:

Развитие финансовой грамотности в Казахстане

Постановлением Правительства РК от 30 мая 2020 года № 338 утверждена Концепция повышения финансовой грамотности на 2020-2024 годы.

Цель концепции – сформировать у граждан страны правильного и рационального поведения при принятии решений в области личных финансов, повышения качества жизни за счет применения финансовых услуг и продуктов, увеличение эффективности защиты граждан как потребителей этих услуг.

В результате исполнения концепции граждане Казахстана будут владеть знаниями и навыками, такими как:

Для повышения степени информированности населения планируется охватить аудиторию разнообразными цифровыми каналами: сайты, порталы, соцсети, чат-боты, электронная почта. К этому будут добавлены обучающие программы, онлайн планировщики и приложения для обратной связи. В планы входит также развитие интернет-портала по финансовой грамотности – это, по сути, будет единый источник и основной информационный ресурс Концепции.

Наряду с обучением финансовой грамотности широких слоев населения разработаны отдельные комплексы программ для учащихся школ и для молодежи.

В концепции говорится, что в комплекс мероприятий по финансовой грамотности для детей и школьников подростков будут входить недели финансовой грамотности в школах, интерактивные лекции, образовательные конкурсы, соревнования и игры, включая онлайн-олимпиады. Также для детей будут организованы факультативы по обучению азам финансов, дебаты и детские ТВ программы, регулярное посещение финансовых организаций.

Для потребителей финансовых услуг запланирован комплекс образовательных мероприятий: семинары, круглые столы, брифинги, выездные презентации, недели повышения финансовой грамотности, индивидуальные финансовые консультации для разных целевых групп, а также цикла лекций по финансовой грамотности в регионах Казахстана.

Согласованы на всех уровнях приоритетные тематики, которые определены в Концепции:

Для обратной связи комплекс мер включает в себя постоянный мониторинг потребностей населения и ежегодную оценку уровня финансовой грамотности.

Концепция рассчитана на 4 года. Однако не следует ждать, когда все разжуют и останется будет только запомнить, изучить и применить на практике. Желающие самостоятельно разобраться во всех вопросах всегда находят в библиотеках или магазинах большое количество книг по финансовой грамотности, среди которых есть даже «Финансы для чайников».

Как применять финансовую грамоту в жизнь

Для того, чтобы быть в курсе всех событий нужно не только узнавать новинки среди финансовых продуктов, но и детально изучать те, которые уже давно в использовании. Возьмем, к примеру простую банковскую карту. Не все до конца знают о деталях ее использования, иногда даже не полностью читали договор. В договоре есть пункты, которые просто важно знать:

Такой подход необходим при освоении нового финансового продукта.

Постоянная бдительность

Важный момент в деле сохранения денежных средств – быть всегда начеку. Мошенники постоянно обновляют методы для обмана и отъема денег. Нужно следить за новостями и не попадать в расставленные ловушки. Никакого участия в финансовых пирамидах и способах накопления легких денег. Это не приводит к приумножению капитала.

Сообщать личные данные, данные банковской карты и коды защиты неразумно и небезопасно.

Планирование личного бюджета

Управлять бюджетом не значит отсутствие покупок, жизнь впроголодь и лишение всяческих удовольствий. Совсем нет. Планирование помогает выйти на новый уровень качества жизни. Важно не делать спонтанных покупок и экономить разумно. Зимой можно со скидкой купить необходимые летние товары, летом – зимние. Откладывать ежемесячно определенную сумму на отпуск, а не залезать в долги. Анализ расходов помогает найти на чем можно сэкономить и продолжать жить комфортно.

Хорошая кредитная история

Если уж обращаться в банк за кредитом, то с тем расчетом, что все выплаты будут произведены вовремя. Хороший кредитный рейтинг может помочь в трудной ситуации и получить необходимый кредит без проблем. Плохая кредитная история может закрыть надежду на квартиру ипотеку.

Инвестирование

В последние годы инвестирование широко вошло в жизнь многих. Важно выбрать крупную инвестиционную компанию с историей и хорошей репутацией. Для этого следует изучить мнения профессионалов, друзей и родственников, а также отзывы в интернете.

Перед тем как заняться инвестированием стоит изучить как работает фондовый рынок, финансовые продукты, различие акций и облигаций. Важно также разобраться в налоговых вычетах с прибыли. Не стоит забывать об основном правиле инвестирования: высокая доходность равна высокому риску.

О типичных финансовых ошибках

Ошибки, которые совершают люди со своими денежными средствами типичны. Они присущи многим.

Зачем всем необходима финансовая грамотность

Изучив денежные законы и научившись управлять личным бюджетом человек сможет делать накопления и наряду с этим увеличивать свои финансовые возможности. Отпадет нужда в кредитах на покупку жизненно важных вещей, покупка жилья и транспортного средства произойдет безболезненно для бюджета, уйдет беспокойство о завтрашнем дне, придет покой и уверенность в жизни.

Процесс повышения финансовой грамотности никогда не стоит на месте. Появляются новые возможности для увеличения личных средств, чтобы разбираться в этих процессах нужно изучать финансовый мир, изучать литературу, встречаться с людьми, которые много знают и могут рассказать о мире денег.