Более половины опрошенных россиян (94%) считают, что в 2023 году стали лучше контролировать свои расходы и приобрели правильные финансовые привычки. И только 6% респондентов считают, что их финансовая грамотность за год не поменялась и они по-прежнему не могут контролировать свои расходы. Об этом говорится в исследовании финансового маркетплейса «Выберу.ру», с которым ознакомились «Известия» 27 октября.

«Выяснилось, что почти треть опрошенных (32%) стали внимательнее вчитываться в кредитные договоры, чтобы увидеть скрытые комиссии и допуслуги», — отметили эксперты.

Так, 22% респондентов стали внимательнее относиться к своим персональным данным: четверть из них (26%) не стали заполнять графы с личной информацией на непроверенных сайтах, 45% перестали оставлять данные в магазинах, где предлагают карты лояльности, а 29% решили указывать неверную информацию, чтобы мошенники не могли воспользоваться их данными.

«17% опрошенных считают, что улучшили свою финграмотность за счет использования новых финансовых инструментов — инвестиций в ценные бумаги или драгоценные металлы, — а 7% признались, что отказались от кредитов в этом году, чтобы контролировать свою долговую нагрузку», — уточнили аналитики.

При этом 16% респондентов занимаются финансовым просвещением своих пожилых родственников.

«Одновременно с повсеместной цифровизацией увеличивается и количество россиян с высоким уровнем цифровой финансовой грамотности. Сейчас не только регулятор, но и финансовые организации реализуют проекты, направленные на повышение осведомленности граждан. Практически у каждого крупного банка и микрофинансовой организации есть свои блоги, посвященные актуальным клиентским проблемам, при этом более 30% финансовых организаций задействуют и офлайн-коммуникацию с населением: проводят лекции или спецкурсы», — отметили в финансовом маркетплейсе.

Эксперты подчеркнули, что забота о финансовой грамотности населения РФ — тренд, который выгоден сразу всем: клиенты учатся более комплексно использовать преимущества банковских продуктов, а банки — сохранять лояльность потребителей и минимизировать кризисные ситуации.

Ранее, 7 октября, аналитики финансового маркетплейса «Сравни» рассказали «Известиями», что, по результатам их опроса, 89% респондентов считают, что несовершеннолетних стоит обучать финансовой грамотности. При этом, по мнению большинства, лучше начинать обучение с начальной школы, с 6—7 лет.

В 2022 году Институт фонда «Общественное мнение» (инФОМ) по заказу Банка России провел четвертое исследование основных показателей финансовой грамотности граждан. Опрос проводился среди взрослых людей и молодежи в возрасте от 14 до 22 лет. В нем приняли участие более 4 тыс. человек из 207 городов и сел большинства субъектов Российской Федерации.

Результаты исследования отражают динамику ключевых индикаторов финансовой грамотности россиян: знания, поведение и установки. Впервые за время проведения подобных исследований оценивались показатели инвестиционной и цифровой финансовой грамотности граждан.

С начала исследований в 2017 году большинство ключевых показателей финансовой грамотности граждан выросло, некоторые — значительно.

В целом за 2020–2022 годы повысился уровень финансовых знаний (понимание сути процентов и инфляции, информированность об организациях, защищающих права пользователей финансовых услуг). Заметный рост — у индикаторов, которые характеризуют грамотное финансовое поведение (наличие денежного запаса, умение жить по средствам, самостоятельность в принятии финансовых решений и другие) и финансовые установки (ответственность в отношении долгового поведения).

На фоне вызовов, с которыми столкнулась экономика в 2022 году, финансовое поведение граждан стало более осознанным: увеличилось число людей, которые самостоятельно принимают решения, связанные с деньгами, сравнивают разные варианты при выборе финансовых услуг, ответственно относятся к выплатам по кредитам. Стабильными остались в 2022 году показатели достаточности доходов для покрытия расходов и наличия финансовой подушки безопасности. Однако исследование показало снижение установок на накопление сбережений — в условиях неопределенности гражданам стало труднее планировать свое будущее.

- Динамика ключевых показателей финансовой грамотности

- Показатели финансовой грамотности молодежи

- Распределение ответов по использованию цифровых финансовых услуг в 2022 году

- Используемые способы защиты финансов в Интернете

- Случаи финансового мошенничества в 2021–2022 годах

- Инвестиционное поведение и установки

- Как инвестировали

- Отношение к утверждениям о фондовом рынке

- Что вы узнаете

- Почему важно учиться финансовой грамотности

- Как научиться финансовой грамотности

- Небольшое, но важное задание

- Запомнить

- Как власть предлагает бороться с ним в интернете

- Оценкой стратегии управления личными и семейными денежными средствами и финансовой устойчивости населения, выявлением трендов финансового поведения.

- Из спецпроекта вы узнаете

- Ниже Вы можете скачать спецпроект с результатами исследования, оформленный в виде брошюры

- Похожие публикации

- Уровень финансовой грамотности населения

- Значение итогового российского индекса финансовой грамотности

- Группы по уровню финансовой грамотности

- Значение итогового российского индекса финансовой грамотности молодежи

- Финансовая грамотность в системе образования

- Состав реализуемых в дошкольных учреждениях образовательных программ, включающих основы финансовой грамотности

- Элементы, включенные в общие компетенции в области финансовой грамотности в высших учебных заведениях

- Повышение квалификации педагогов

- Педагогические работники, прошедшие в течение последних трех лет программу повышения квалификации и (или) профессиональную переподготовку в области финансовой грамотности

- Региональные программы (РП), количество субъектов

- Какова ситуация на самом деле

- Как индекс финграмотности читателей отличается от общероссийского

Динамика ключевых показателей финансовой грамотности

Среди людей в возрасте от 14 до 22 лет за пять лет увеличилось число тех, кто умеет рассчитать простой процент и понимает суть ключевых финансовых индикаторов. Таким образом, общий уровень финансовых знаний повысился.

При этом молодые люди больше, чем взрослые, ориентированы на планирование будущего и на сбережения, а не на трату денег. Кроме того, они чаще сравнивают варианты при выборе финансовых услуг и в целом демонстрируют бо́льшую осознанность в своем финансовом поведении и установках, нежели остальные потребители.

Среди молодых людей была выше и инвестиционная активность. Инвестиции за последние три года совершали 23% таких респондентов. Доля населения в целом при этом составила 11%. Отметим, что далеко не все россияне, открывающие инвестиционные счета, затем совершают по ним операции. Кроме того, иногда брокерский счет клиенту открывает банк или брокер во время различных промоакций, по окончании которых клиенты им не пользуются.

Показатели финансовой грамотности молодежи

Цифровыми финансовыми услугами молодежь ожидаемо пользуется гораздо активнее (91%), чем основная группа респондентов (66%).

При этом если среди всего населения 19% потребителей цифровых финансовых услуг никак не защищают свои финансы в Интернете, то среди молодежи таких лишь 8%.

Распределение ответов по использованию цифровых финансовых услуг в 2022 году

Молодежь 14 лет — 22 года

Данные в % от групп.

Используемые способы защиты финансов в Интернете

В 2022 году о финансовых потерях из-за мошенников сообщили 20% респондентов (в 2020 году — 12%). Таких граждан стало больше в основном за счет роста числа пострадавших от взаимодействия с телефонными мошенниками.

Случаи финансового мошенничества в 2021–2022 годах

В целом сталкивались с финансовым мошенничеством за последние два года

Данные в % от всех опрошенных.

Доля респондентов, информированных об организациях по защите прав потребителей финансовых услуг, в 2022 году изменилась незначительно по сравнению с тем, какой она была двумя годами ранее, и составила 51%. Однако по сравнению с 2017–2018 годами количество таких граждан выросло на треть.

Сервисы по урегулированию проблем и жалоб клиентов все чаще создают торговые и финансовые предприятия. Защите прав потребителей банки и магазины стали уделять больше внимания, в том числе на фоне роста конкуренции.

Среди российских инвесторов высоки склонность к риску и ориентированность на самостоятельную торговлю на фондовом рынке. Готовы рискнуть деньгами при инвестировании 57% молодых респондентов и 48% взрослых, хотели бы торговать самостоятельно 41% взрослых и молодых респондентов.

Инвестиционное поведение и установки

Данные в % от групп. В целом инвестиции за последние 3-5 лет.

Как инвестировали

* Вопрос про инвестирование задавался совершеннолетним молодым людям в возрасте от 18 до 22 лет.

В исследовании за 2022 год оценивались общие знания населения и молодежи по инвестиционной финансовой грамотности. Так, 36% опрошенных вообще не знают, что такое фондовый рынок. Уровень знаний относительно инвестирования и его особенностей недостаточен даже среди инвесторов. Менее половины инвесторов (44%) понимают отличие инвестирования от банковских вкладов. Многие инвесторы, особенно среди молодежи, имеют ошибочные представления относительно инвестирования: среди инвесторов в возрасте до 22 лет 30% не понимают принципа диверсификации, 18% считают, что если стоимость акций росла в прошлом, то она будет расти и в будущем.

Отношение к утверждениям о фондовом рынке

Последнее обновление страницы: 13.03.2023

Доля россиян с низкой финансовой грамотностью уменьшилась, сообщили «Известиям» в платформе «Финуслуги» 1 сентября.

Так, только каждый четвертый (26%) респондент считает себя финансово грамотным и выступает для своего окружения экспертом в финансовых вопросах, читает статьи, слушает и смотрит передачи на тему финансов. В то же время 8% опрошенных жителей страны признались, что мало знают о финансовых инструментах и считают эту тему сложной для понимания (в 2022-м доля россиян с низкой финансовой грамотностью составляла 12%). При этом доля тех, кто отмечает у себя средний уровень финграмотности, стабильна второй год подряд.

«Как и год назад, среди мужчин, по сравнению с женщинами, значимо выше доля сегмента с высоким уровнем финансовой грамотности — 30% против 22% соответственно. Высокий уровень финансовой грамотности преимущественно также по-прежнему отмечает молодая аудитория — в возрасте от 18 до 34 лет. Россияне старше 45 лет предпочитают, чтобы им кто-то разъяснял и подсказывал в решении финансовых вопросов», — говорится в исследовании.

Эксперты уточнили, что большинство граждан в финансовых вопросах рассчитывают только на себя и изучают информацию о финансовых услугах только при необходимости (70%), также 72% опрошенных используют приложения для контроля и управления финансами. Кроме того, каждый четвертый (26%) опрошенный отметил, что «сложность финансовых услуг и продуктов нервирует и раздражает» (в 2022-м — 34%).

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин отметил, что принятие финансовых решений и умение правильно управлять деньгами играют решающую роль в личном благополучии каждого человека.

Ранее, 7 марта, финансовый консультант, инвестор Татьяна Волкова рассказала «Известиям», что для того, чтобы эффективно вести бюджет, нужно определиться с целями, а также со способом его ведения.

Что вы узнаете

Сначала мы выдвинем пару тезисов, а потом объясним, что мы понимаем под финансовой грамотностью:

Посмотрите на эти примеры.

Артем зарабатывает миллион в месяц, но при этом патологически боится, что потеряет работу и не сможет найти новую, хорошую. Поэтому он во всем себе отказывает, тратится только на продукты, а все свободные деньги инвестирует. Если смотреть на суммы на счетах, то жизнь Артема замечательная. Но мысли и страхи, связанные с деньгами, мешают Артему нормально жить: даже поход в ресторан с друзьями вызывает у него чувство вины. При этом Артем уже и сам не понимает, зачем ему нужны накопленные деньги и на что он их потратить.

С точки зрения достатка у Артема все намного лучше: никаких долгов, большие суммы на счетах и хорошая зарплата. Но план Игоря гораздо крепче: он понимает, что происходит с его деньгами, когда он выплатит долги и что будет делать дальше. Мысли о деньгах не доставляют ему неудобств.

Финансовая грамотность — это не про то, как заработать все деньги мира, положив на это все силы и здоровье. И даже не про то, чтобы знать отличия фьючерса от опциона и уметь заработать миллионы на том, что «индикаторы деловой активности падали, я предположил, что нефть обвалится, и шортанул с плечом». Хотя понимание всего этого и умение извлечь выгоду, безусловно, может помочь (или навредить).

Да, важно понимать, как устроены вклады, кредиты и инвестиции — но ваша голова не должна превращаться в калькулятор, который каждую минуту считает, приумножить накопления. А рациональное отношение к деньгам и тратам не должно скатываться в скупердяйство и навязчивые идеи о том, сэкономить лишние два рубля. Денег не должно быть как можно больше — их должно быть ровно столько, чтобы перестать думать о них круглые сутки и начать заниматься тем, что для вас действительно важно.

Почему важно учиться финансовой грамотности

Универсальная причина , по какой важно чистить зубы: чтобы свободное время проводить так, как хочется, а к стоматологу ходить только по плану и не тратить на лечение десятки тысяч.

Личных причин может быть сколько угодно — выбирайте ту, что на вас смотрит.

Чтобы понимать, что происходит, — разработать реалистичный план и примерно представлять, когда получится отдать кредиты, к какому времени накопится первоначальный взнос по ипотеке, какие еще финансовые цели важно перед собой поставить и как их достичь.

Чтобы крепче спать — чтобы любой кризис, внешний или личный, не вызывал панику и депрессию: ведь ваших сбережений хватит на то, чтобы его пережить. Вам не надо хаотично покупать или продавать валюту, бежать занимать у соседей или срочно придумывать себе подработку.

Чтобы быть разборчивым в финансовых инструментах — понимать, какие риски вы можете принять на себя и свой бюджет, когда возникают различные предложения. Например, когда менеджер предлагает вам инвестиционное страхование вместо депозита или друг подбивает вложиться в его бизнес автомоек.

Чтобы защитить свои накопления — и от мошенников, которые только и ждут, чтобы получить данные вашей карты, и от инфляции, которая медленно, но верно размывает все, что нажито непосильным трудом.

На самом деле правильный ответ — это все вместе. И все это мы обсудим в нашем курсе.

Наши отношения с деньгами выстраиваются в течение всей жизни. У вас уже есть знания и опыт, связанные с деньгами, и проверенные решения, а значит, вы будете учиться не с нуля и будет не очень сложно.

Как научиться финансовой грамотности

Этот курс — дорога к финансовой грамотности. Двигаясь по ней, вы соберете свою систему управления деньгами — ту, что подходит именно вам и поможет спокойно и осознанно двигаться к финансовому благополучию.

А теперь давайте подробнее посмотрим, какие темы мы разберем в этом курсе.

1. Отношения с деньгами. Мы далеко не всегда действуем рационально — и с деньгами ситуация. В первом уроке мы разберем, как настроение, уровень стресса, личный и семейный опыт могут влиять на наши отношения с деньгами и финансовые решения. А еще обсудим, что может мешать вам ставить финансовые цели и осваивать финансовые инструменты.

2. Оценка финансового положения. Это рациональный взгляд на ваши финансы и отправная точка. Во втором уроке мы поможем объективно оценить, как обстоят дела с вашими деньгами прямо сейчас, не слишком ли высока кредитная нагрузка и насколько ваше финансовое положение устойчиво к рискам и непредвиденным расходам.

3. Бюджет и привычки. Бюджет — это денежные потоки в вашей финансовой системе: доходы и расходы. По большому счету все финансовые цели сводятся к тому, чтобы доходов было больше, чем расходов: так появится возможность копить и инвестировать.

В третьем уроке мы расскажем, зачем и как вести бюджет. Также поговорим о полезных финансовых привычках, в том числе о том, как начать вести бюджет и не сдаться через неделю.

4. Осознанное потребление. Экстремальное сокращение расходов и тотальная экономия — это очень рискованно: все деньги сэкономить не получится, зато можно испортить себе настроение и снизить уровень жизни. Лучше более осознанно относиться к потреблению: понимать свои потребности, управлять желаниями и получать удовольствие от достаточного, но не избыточного количества благ.

В четвертом уроке мы поговорим о балансе в мире потребления, а также о современных трендах экологичных покупок.

5. Реалистичные финансовые цели. К этому моменту вы будете готовы поставить цели, к которым хотите двигаться. Цели помогают ответить на вопрос, куда и зачем мы идем, найти силы, ресурсы и мотивацию увеличивать доходы и уменьшать расходы. Чтобы все получилось, цели должны быть основаны на ваших личных ценностях.

В пятом уроке мы научимся ставить цели, которые соответствуют вашим потребностям и при этом достижимы.

6. Кредиты и долги. Кредиты — это не добро и не зло, это инструмент, который надо правильно использовать. Кредиты могут помочь достичь цели или принести выгоду, а могут привести к проблемам.

В шестом уроке поговорим о том, как устроены кредиты, в каких случаях их уместно брать, а в каких лучше не надо, а еще — как гасить их досрочно и всегда ли это выгодно.

7. Финансовая подушка. Это запас денег на всякий случай, такой как потеря работы или болезнь. Иметь запас очень важно, но он есть далеко не у всех.

В седьмом уроке разберем, в каких случаях пригодится подушка, какой она должна быть и как ее лучше хранить, чтобы это было удобно и надежно.

8. Инструменты накоплений и инвестиций. Здорово, когда есть что откладывать. Но держать деньги под матрасом или в невыгодно: они постепенно обесцениваются инфляции.

В восьмом уроке расскажем, какие есть инструменты, чтобы приумножать капитал, какие у них свойства, плюсы и минусы и какие лучше подходят в разных ситуациях.

9. Деньги от государства. Государство получает от нас деньги в виде налогов, а мы можем получить от него деньги в виде разных выплат, пособий и налоговых вычетов. Некоторые из них весьма внушительные: например, вычеты за покупку жилья позволяют вернуть до 260 000 налогов — или даже вдвое больше, если жилье купили муж и жена.

В девятом уроке разберем, какие есть способы получить деньги от государства и как ими воспользоваться.

10. Финансовый план. В последнем уроке мы сведем воедино все знания из курса и с помощью нашего шаблона вы создадите свой финансовый план — стратегию достижения финансовых целей.

Все эти уроки помогут вам научиться разумно управлять деньгами и рационально относиться к ним. В каждом уроке будут небольшие задания, которые помогут лучше понять тему и закрепить новые знания на практике.

Хорошая новость в том, что знания о деньгах у вас уже есть: мы не можем жить в полной изоляции от финансовой сферы. Поэтому задача курса — просто разложить эти знания по полочкам. Уверены, это будет просто и интересно.

Небольшое, но важное задание

Прежде чем приступить к следующему уроку, стоит определить, какой у вас сейчас уровень финансовой грамотности. Вы можете пройти тест из 10 вопросов или отметить справедливые для вас утверждения в таблице. Цель этого задания не в том, чтобы ответить как можно лучше, а в том, чтобы вы поняли, что у вас уже получается, а к чему вы хотите стремиться.

В конце курса вы ответите на вопросы еще раз — и поймете, насколько выросли, пройдя все уроки.

Запомнить

В следующем уроке поговорим о том, как эмоции и установки влияют на наши финансовые решения и что с этим делать.

Как власть предлагает бороться с ним в интернете

24 октября 2023 года правительство, совместно с Банком России, утвердило распоряжение 2958-р “По повышению финансовой грамотности и формирования финансовой культуры до 2030 года”. Рассмотрим данный документ. В частности, что там говорится о противодействии мошенничеству в сети Интернет.

То есть после резкого скачка числа преступлений, совершённых с использованием сети Интернет и средств мобильной связи, которое выросло в 2023 году на 39,3% по сравнению с аналогичным периодом прошлого года, правительство решило проявить озабоченность в сфере противодействия преступности в сфере сети Интернет. По данным прокуратуры,

“в январе-июне 2023 года зарегистрировано более 210,8 тыс. различных мошенничеств. В структуре подобного рода хищений значительна доля (79,1%) мошенничеств, совершённых дистанционно, с использованием информационно-телекоммуникационных технологий или в сфере компьютерной информации (166,8 тыс.). Темп их прироста относительно первого полугодия прошлого года увеличился на 40,5%”.

По стране вот уже год бум мошенничества, на фоне гуманитарных сборов, создания фейковых сайтов помощи Донбассу, сайтов по продаже экипировки и формы, а правительство только зашевелилось?

Причём нет бы ужесточить санкции в отношении провайдеров и регистраторов сайтов, дополнительно ввести ограничительные пороги по регистрации сайтов и в ходе верификации-подтверждения личности владельца сайта. Взять и ужесточить Уголовный кодекс в отношении интернет-мошенников. Требовать у министра внутренних дел чаще обращать внимание на работу своих отделов “К” — информационной безопасности. А тут?

Центробанк каждый раз отмечает, что данное явление — мошенничество в Сети — отрицательно влияет на экономику и экономические показатели. Теневой сектор экономики криминализируется. Но каких-либо решительных шагов к блокировкам, запретам, кардинальным решениям не предпринимается.

А что предложено? Вот некоторые предложения, представленные в данном документе:

В принципе, если правительство обратило внимание на общее повышение финансовой грамотности населения — это уже хорошо. Вопрос как всегда в реализации. Какими исполнительными органами власти будет это реализовано? Какими инструментами? Пока не ясно.

Вполне возможно, что это очередной документ из числа: “Состряпали для галочки, и ОК”.

Мошенничество в интернете. Почему их не ловят?

Андрей Варов — выпускающий редактор Правды. Ру

п. по шкале от 0 до 21 составил Индекс финансовой грамотности россиян в 2022 году

россиян имеют средний или высокий уровень финансовой грамотности

россиян оценивают свои финансовые знания и навыки как хорошие или отличные

Спецпроект «Финансовая грамотность россиян – 2023» – это масштабное социологическое исследование, содержащее результаты исследования текущего уровня финансовой и цифровой финансовой грамотности россиян

Оценкой стратегии управления личными и семейными денежными средствами и финансовой устойчивости населения, выявлением трендов финансового поведения.

Из спецпроекта вы узнаете

Как изменился уровень финансовой и цифровой финансовой грамотности населения России

Как россияне относятся к необходимости формирования сбережений

Сколько россиян внимательно следят за состоянием своих финансов

Пользуются ли россияне независимыми источниками информации при выборе финансовой услуги

Что заставляет россиян более ответственно относиться к финансовому планированию

Заинтересованы ли россияне в получении знаний в области безопасного использования цифровых финансовых сервисов и продуктов

Ниже Вы можете скачать спецпроект с результатами исследования, оформленный в виде брошюры

Укажите ваши данные — мы отправим полный текст исследования прямо вам на почту

Мы отправили полный текст исследования вам на почту

Понравился материал?

Поделитесь им с коллегами и партнерами!

Похожие публикации

Инфляционная грамотность: как меняется понимание россиянами инфляции

NPS-2023. Лояльность пользователей розничных банковских услуг

Финансовая грамотность женщин-предпринимателей в России

Личная финансовая устойчивость россиян в период экономических трансформаций

В России действуют национальная стратегия и региональные программы повышения финансовой грамотности*. Одна из основных задач программ – повышение уровня финансовой грамотности населения. Аналитический центр НАФИ измеряет уровень финансовой грамотности россиян более 10 лет. По данным последней волны исследования**, которое было проведено в декабре 2022 года, доля россиян со средним и высоким уровнем грамотности составляет 72%.

С 2018 года для измерения уровня финансовой грамотности используется Индекс финансовой грамотности, отражающий способность человека к разумному управлению личными финансами. Этот показатель измеряется в диапазоне от 1 до 21 балла***.

В 2022 году Индекс финансовой грамотности россиян составил 12,79 балла (рост на 5,5% по сравнению со значением 2018 года – 12,12 балла).

Наиболее финансово грамотные жители России – это мужчины и женщины старше 45 лет, люди, имеющие высшее образование, а также жители крупных городов. Низкий уровень финансовой грамотности характерен для неработающих россиян, а также жителей сельских или отдаленных районов.

В динамике за 4 года доли россиян, имеющие высокий и средний уровень грамотности, постепенно растут, а доля россиян с низким уровнем финансовой грамотности снижается.

Так, в 2018 году 44% жителей нашей страны демонстрировали недостаток знаний по финансовым вопросам, отсутствие навыков грамотного финансового планирования и установок на достижение долгосрочных финансовых целей. Сегодня же россиян с низким уровнем финансовой грамотности чуть больше четверти – 28% (сокращение за 4 года на 16 п.п., на 3 п.п. с 2018 по 2020 г. и еще на 13 п.п с 2020 по 2022 г.).

Доля россиян, имеющих средний уровень финансовой грамотности, с 2018 года выросла на 11 п.п. (2018 г. – 46%, в 2020 г. – 47%, в 2022 г. – 57%).

Доля россиян с высоким уровнем финансовой грамотности за 4 года увеличилась на 5 п.п.

Рост финансовой грамотности россиян в рассматриваемом периоде в первую очередь обеспечивается за счет перетекания из категории низкого уровня в средний. Особенно ярко эта тенденция наблюдается за последние 2 года, на которые пришлась пандемия коронавируса и изменения социально-экономической конъюнктуры.

Анализ частных индексов финансовой грамотности показывает планомерный и уверенный рост навыков населения в управлении финансами, а также небольшой рост грамотных установок и представлений о финансах. Финансовые знания, напротив, демонстрируют негативную динамику.

За последние четыре года значительно большее число людей стали в том или ином виде вести семейных бюджет, фиксировать свои траты и стремиться к балансу между доходами и расходами (рост на 18 п.п. до 65%). На 33 п.п. выросла доля тех, кто в течение года копил на что-либо деньги (в 2022 году – 73%). Более внимательно следить за состоянием своих финансов стали 78% россиян (в 2018 году эта доля составляла 70%).

В числе негативных трендов – рост доли тех, кто сталкивался с ситуацией, когда их доходов не хватает на покрытие всех расходов на проживание (48%, на 17 п.п. больше), снижение доли тех, кто знает, что можно потерять все деньги, если сберегать их только в одном месте (58%, на 8 п.п. меньше). Несколько чаще россияне также стали затрудняться с расчетом процентов по кредитам и вкладам (на 11 п.п. и более в зависимости от вопроса).

Екатерина Сушко, директор социально-экономических исследований Аналитического центра НАФИ:

«Сейчас мы наблюдаем время перемен и постоянно меняющейся конъюнктуры. В такие периоды особенно важно защищать свои сбережения, планировать траты и страховать возможные финансовые риски. В этой связи вполне логично, что мы видим стремление россиян к формированию хотя бы минимально возможных накоплений, ведению бюджета и другие позитивные тренды. Формируется определенная финансовая осознанность. Однако есть и те, кто в новых условиях растерялся: мы видим рост доли тех, кто попадал в этом году в трудную финансовую ситуацию, рост невнимательности и соответственно затруднений с расчетом процентов по кредитам и вкладам, сомнения россиян в необходимости диверсификации финансовых активов. Поэтому залогом стабильности и материального благополучия граждан в современных условиях должны стать просвещение и финансовые знания».

Это не полная версия релиза. Заполните форму ⬇ и мы моментально вышлем файл со всеми данными, включая таблицы, на вашу электронную почту.

**Всероссийский репрезентативный опрос проведен Аналитическим центром НАФИ в декабре 2022 г. Опрошены 1600 человек 18 лет и старше. Выборка построена на данных официальной статистики Росстат и репрезентирует население РФ по полу, возрасту, уровню образования и типу населенного пункта. Статистическая погрешность данных не превышает 3,4%.

*** Индекс финансовой грамотности рассчитан по методологии ОЭСР как сумма значений трех частных индексов, каждый из которых, в свою очередь, строится на основании ответов респондентов на отдельные вопросы анкеты. Частный индекс Знания отражает понимание человеком базовых свойств финансовых продуктов (вкладов и займов), инфляции, а также взаимосвязи риска и доходности. Частный индекс Навыки отражает умение человека принимать взвешенные финансовые решения в повседневной жизни. Частный индекс Установки отражает ориентацию человека на достижение долгосрочных финансовых целей, понимание необходимости соблюдения разумного баланса трат и сбережений.

В 2020 году по заказу Банка России Институт фонда «Общественное мнение» (ФОМ) провел третий этап замера уровня финансовой грамотности населения Российской Федерации. Методика исследований была разработана в 2017 году, тогда же проводился первый этап замеров. Второй этап прошел в 2018 году.

Уровень финансовой грамотности населения

В ходе исследования определялся уровень финансовых знаний, финансовое поведение, а также финансовые установки россиян.

Значение итогового российского индекса финансовой грамотности

Российский индекс финансовой грамотности (РИФГ) рассчитан как среднее между значением показателя Организации экономического сотрудничества и развития (ОЭСР) (основанного на методике 2015 года) и показателя российской специфики. Показатель ОЭСР рассчитывается как простая сумма значений по трем компонентам (и это значение используется для сравнения с другими странами) и затем нормируется, чтобы учесть его в расчете российского индекса. Показатель российской специфики рассчитывается как сумма взвешенных компонентов и также нормируется на 100. Итоговый Российский индекс финансовой грамотности находится в диапазоне от 0 до 100 баллов. Индекс включает в себя три субиндекса — финансовых знаний, финансового поведения и финансовых установок, — рассчитанных по тем же принципам, что и итоговый индекс.

Измерения проводились как среди взрослого населения, так и среди молодежи в возрасте от 14 до 22 лет, общее число респондентов составило более 4 тыс. человек из 307 городов и сел практически всех субъектов РФ.

За три этапа измерений исследователи выявили три статистически значимых изменения:

Поведение становится более рациональным, а выбор — более осознанным

Общий показатель финансовой грамотности, рассчитанный по международной методике ОЭСР, вырос незначительно (с 11,8 балла в 2017 году до 12,4 балла в 2020 году, или около 5%), поскольку международная методика учитывает компоненты финансовой грамотности, которые меняются очень медленно: навыки финансовой арифметики, понимание базовых экономических показателей, базовые установки в отношении денег и их ценности, элементы финансового поведения, касающиеся принципов выбора финансовых компаний. Наибольшие изменения связаны с показателями, измеряющими российскую специфику. Здесь отмечен рост, прежде всего за счет изменения финансового поведения населения.

Так, доля людей с уровнем финансовой грамотности выше среднего выросла с 34 до 39% (изменение около 15%). Прежде всего за счет сокращения доли тех, у кого грамотность низкая или средняя. То есть общий уровень грамотности повышается.

Группы по уровню финансовой грамотности

Cреди взрослого населения и молодежи несколько повысились показатели финансовых знаний — понимание ссудного процента, основ безопасности финансового поведения. Но самые заметные изменения произошли в финансовом поведении — обе возрастные группы стали более активно пользоваться финансовыми услугами. Среди взрослого населения выросли доли респондентов, использующих для платежей мобильные приложения, а также банковские карты, в первую очередь дебетовые и социальные. Распространенность страховых продуктов, наоборот, снизилась, как и доли пользователей касс и платежных терминалов. Особенно заметен рост активности пользования банковскими картами и электронными средствами платежа среди молодежи.

Значение итогового российского индекса финансовой грамотности молодежи

Кроме того, и молодежь, и взрослые россияне стали более активно и сознательно искать информацию в надежных источниках.

Довольно заметно у старшего поколения и молодежи изменилось поведение в отношении сбережений. Причиной этого в числе прочих факторов стали особые условия 2020 года, которые заставили людей задуматься о необходимости накоплений, в частности, в условиях вызванного пандемией многомесячного спада в экономике и неопределенного будущего. Одновременно в обеих возрастных категориях усилилась и установка на сбережение.

Финансовая грамотность в системе образования

Важную роль в росте финансовых знаний среди молодежи сыграло активное внедрение финансовой грамотности в образовательные программы на всех уровнях. Так, согласно исследованию Российского технологического университета — МИРЭА, степень внедрения финансовой грамотности в школьные программы составляет 85,7%, в программы профессиональных образовательных организаций — 85,5%.

Состав реализуемых в дошкольных учреждениях образовательных программ, включающих основы финансовой грамотности

В программах детских садов финансовая грамотность — в формате сказок и различных игр — внедрена почти на 60%, а в вузах охват программ, которые предполагают формирование финансовой культуры и компетенции в области экономической культуры, составляет 58,1%.

Элементы, включенные в общие компетенции в области финансовой грамотности в высших учебных заведениях

За два последних года число образовательных организаций, где в программы включена финансовая грамотность, выросло на 8,6% — с 29 561 до 32 110. Количество школ, где финансовая грамотность преподается как отдельный предмет, увеличилось почти вдвое — с 4 472 до 7 946 школ.

Каждая пятая школа проводит обучение в рамках обязательного урока. Только за 2019/2020 учебный год обучение финансовой грамотности по школьной программе прошли более 5,7 млн учащихся

Среди основных методов обучения финансовой грамотности в школах — онлайн-уроки, практические занятия, деловые игры, проектная работа. В олимпиадах по финансовой грамотности принимают участие 15 484 школы: за последние два года их число увеличилось более чем на треть (в 2017 году — 10 127).

Повышение квалификации педагогов

За три последних года специальную подготовку прошли более 74 тыс. преподавателей школ, 32 620 педагогических работников дошкольного образования. В системе общего образования — 74 116 человек (по сравнению с 2018 годом рост на 214 %), в системе среднего профессионального образования — 8 907 человек (рост на 118 %) и в системе высшего образования — 8 063 педагога.

Педагогические работники, прошедшие в течение последних трех лет программу повышения квалификации и (или) профессиональную переподготовку в области финансовой грамотности

Результаты исследований (а также уровня финансовой грамотности населения и внедрения финансовой грамотности в образовательный процесс) — это индикаторы эффективности Стратегии по финансовой грамотности, которую совместно реализуют Банк России и Министерство финансов РФ.

Сегодня для достижения национальных целей развития в реализации Стратегии задействованы ключевые министерства, ведомства, участники финансового рынка и эксперты на всех уровнях. В настоящее время в 65 российских регионах внедрены региональные программы повышения финансовой грамотности, при этом почти половина из них разработана в соответствии с методическими рекомендациями (МР) Банка России. В первом полугодии 2021 года планируется утвердить еще два десятка таких программ. В 46 субъектах РФ действуют региональные центры повышения финансовой грамотности.

Региональные программы (РП), количество субъектов

Последнее обновление страницы: 26.03.2021

За последние 10 лет количество россиян, которые считают себя финансово грамотными, выросло в три раза.

В 2011 году свой уровень финансовой грамотности как высокий оценивали лишь 20% опрошенных социологами, а в конце 2021 года таких людей было уже 58%. Доля тех, кто сомневается в своих финансовых компетенциях, снизилась с 36 до 10%.

Какова ситуация на самом деле

Подчеркнем, выше речь идет именно о том, как респонденты сами оценивают свой уровень знаний. Если посмотреть на исследование, которое с 2018 года ежегодно проводит аналитический центр НАФИ, то окажется, что высокий уровень финансовой грамотности демонстрируют лишь 10% россиян.

НАФИ измеряет уровень финансовой грамотности по методологии ОЭСР, Организации экономического сотрудничества и развития. По итогам опроса 1600 человек из разных регионов страны эксперты НАФИ выводят индекс финансовой грамотности. Он измеряется в баллах и показывает, насколько человек способен разумно управлять личными финансами, планировать расходы и доходы, делать сбережения.

Респондентам задают 19 вопросов, касающихся личных финансов. Например, они, как работает простой и сложный процент, что такое инфляция, как доходность соотносится с риском и так далее. По итогам теста и рассчитывают индекс. Максимальное значение — 21 балл. Значение в диапазоне низкий уровень финансовой грамотности, средний, высокий.

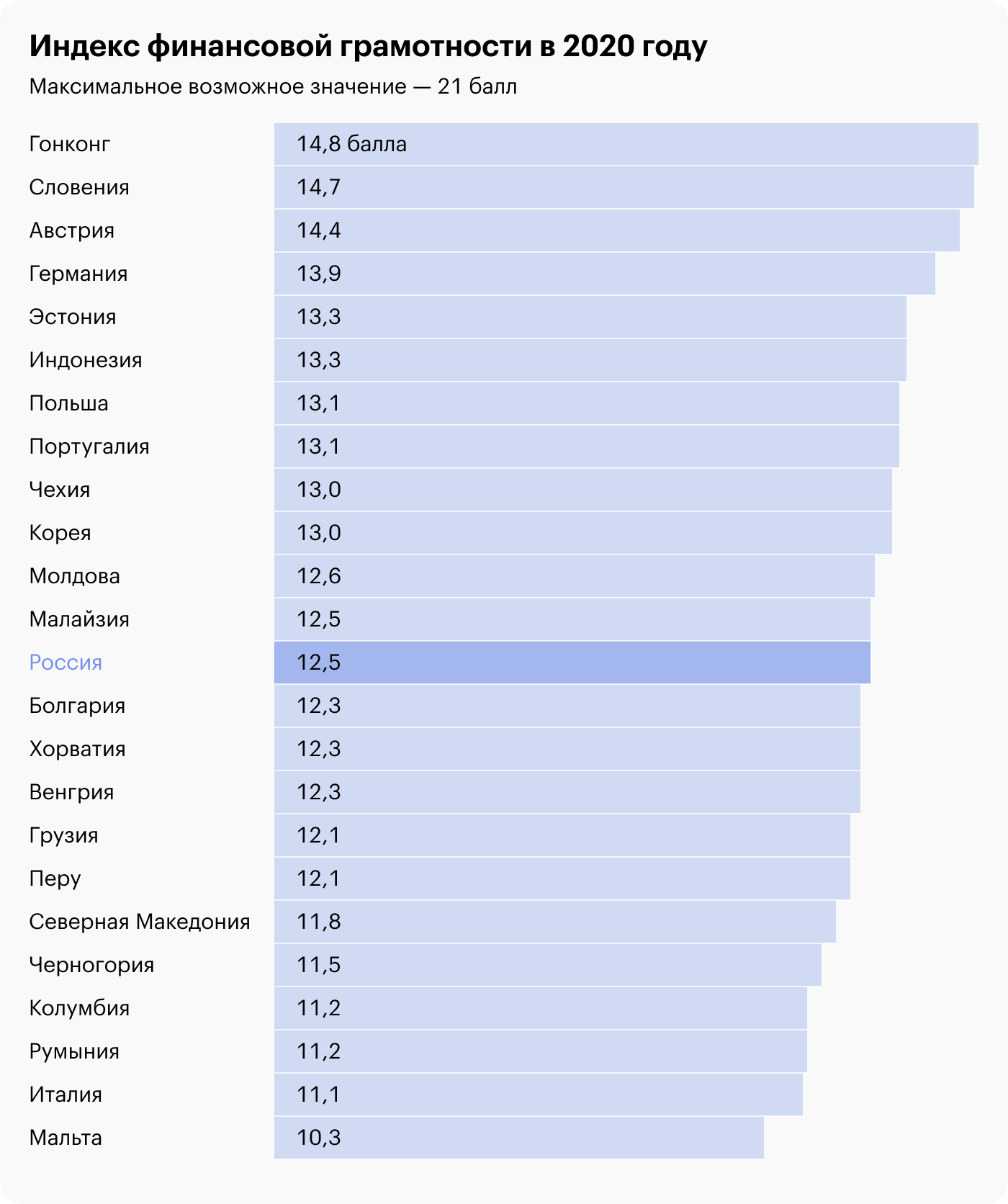

По итогам исследования 2021 года индекс финансовой грамотности россиян составил 12,6 балла. То есть типичный житель страны демонстрирует средний уровень. Это не сильно отличается от результатов предыдущих лет: в 2018 году индекс составлял 12,1 балла, в 2019 — 12,4, в 2020 — 12,5. В 2020 году Россия занимала по этому показателю место среди 24 стран и территорий, на которых проводилось исследование, результатов за 2021 год в открытом доступе нет.

Как индекс финграмотности читателей отличается от общероссийского

В прошлом году мы запустили аналогичное исследование, используя международную методологию. Мы хотели выяснить, как сильно уровень финансовых знаний читателей Т—Ж отличается от среднероссийского.

Наш тест прошли 28,8 тысячи человек — в 18 раз больше, чем всероссийское тестирование. В результате оказалось, что индекс финансовой грамотности читателей журнала составляет 18,5 балла — почти в полтора раза выше, чем в целом по стране.

Что касается регионов, то самый высокий индекс — у читателей из Калмыкии: 19,3 балла. На втором месте — жители Камчатки и Архангельской области: 19 баллов. На третьем — читатели из Кировской области: 18,9 балла.

Последнее место в нашем рейтинге заняли Алтай и Орловская область: средний индекс финансовой грамотности у читателей из этих регионов — 17,4 балла. Правда, это все равно выше, чем уровень среднестатистического россиянина, который, напомним, составляет 12,6 балла.