- Стратегия — научить

- Чему научат в школе

- Уметь научить

- Знания — из семьи

- Зачем нужна финансовая грамотность для детей

- Финансовая грамотность для детей разного возраста

- Ученики начальных классов

- Ученики средних и старших классов

- Методика обучения детей финансовой грамотности

- Топ-10 игр по финансовой грамотности для детей

- Заключительные советы по преподаванию финансовой грамотности для детей

- 🧒 Уроки финансовой грамотности в школе

- Программы для 1-9 классов

- Программа для 10 и 11 классов

- Задачи финансового просвещения в школах

- 💰 В чем польза финансового воспитания

- Почему о финансовой грамотности стали говорить чаще

- Какими пособиями я пользуюсь и почему считаю, что этого недостаточно

- Какие темы мы обсуждаем на уроках

Стратегия — научить

Обновление государственных образовательных стандартов стало следствием масштабной работы многих федеральных министерств и ведомств и Банка России, начало которой заложил в 2010 году Минфин России в проекте «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Умение людей распоряжаться своими финансами, овладевать базовыми экономическими навыками — залог и неотъемлемая часть политики устойчивого экономического развития целой страны. При этом социологические исследования того времени демонстрировали низкую финансовую культуру и недостаточный уровень финансовой грамотности россиян.

Так, в 2011 году мониторинг уровня финансовых знаний показал, что более половины опрошенных не готовы к ответственности за собственные финансовые решения, не осознают важности материальной подушки безопасности. 38% граждан не сравнивали финансовые предложения перед подписанием договора и считали, что в принципе не способны разобраться в сути предлагаемых финансовых услуг. С базовым тестом по финансовой арифметике справились тогда лишь 33% россиян, участвовавших в исследовании.

На основе статистических данных и общей картины тотального игнорирования большинством россиян роли финансовой грамотности в повышении уровня их жизни выявилась необходимость в последовательном формировании системы финансового образования. Логичным продолжением начатой работы стало появление в 2017 году Стратегии повышения финансовой грамотности в Российской Федерации до 2023 года (далее — Стратегия). В разработку и реализацию Стратегии активно включились не только представители Минфина России и Банка России, но и органы управления образованием, региональные власти, бизнес, педагогическое сообщество и многие другие стейкхолдеры.

Одна из задач новой политики — повышение качества финансового образования людей и пропаганда финансово здорового образа жизни. Финансово грамотный россиянин должен уметь осознанно выбирать товары и услуги, управлять своими доходами и расходами, знать об уловках мошенников и уметь им противостоять, добросовестно исполнять кредитные обязательства, формулировать цели личных сбережений. Важно не только дать знания, рассказать и предупредить, но и помочь людям научиться жить по правилам финансового ЗОЖ. И развивать эти навыки нужно с самого детства.

Чему научат в школе

Формирование базовых поведенческих навыков, в том числе навыков финансового поведения, происходит в детстве. Именно поэтому одним из векторов работы в рамках Стратегии стало введение элементов финансовых знаний в школьную программу.

Изменения федеральных государственных образовательных стандартов (ФГОС) открывает перед государством новые возможности и дает учителям дополнительные инструменты для работы по воспитанию финансово грамотного поколения. Восполнять недостаток финансовых знаний школьники будут в рамках классического образовательного процесса — в рамках учебных часов и привычных им предметов.

Первые знания о финансах младшие школьники получат на уроках математики и окружающего мира. Они будут учиться проецировать простейшие математические схемы на типичные жизненные ситуации, составлять личный и семейный финансовые планы. Узнают, что такое личная и финансовая информация и как ее хранить, научатся соблюдать правила безопасного финансового поведения и формирования личных сбережений.

В 5–9-х классах азы финансовой грамотности ученики освоят на уроках обществознания, математики и географии. Их будут обучать рациональному отношению к личным финансам, научат оценивать риски, связанные с предпринимательской деятельностью, покажут примеры финансового мошенничества, ознакомят с правами потребителей финансовых услуг, расскажут о том, как составлять личный финансовый план. Ученики попробуют свои силы в заполнении электронных форм документов, составлении простейших заявлений, обращений, деклараций, доверенностей и других документов, связанных с проведением финансовых операций.

Изучение финансовой грамотности на уроках географии поможет детям расширить кругозор на мировом экономическом пространстве. Школьники откроют для себя такое понятие, как качество жизни человека, и научатся определять уровень финансового благополучия.

Анна Горелик, замруководителя Центра финансовой грамотности НИФИ Минфина России

По сути, на наших глазах создается новая информационная среда. На примере элективных занятий по финансовой грамотности мы уже наблюдаем позитивную картину: многие школы, ученики и родители заинтересованы в этих знаниях.

Элементы финансовой грамотности в новых ФГОС распространяются на предметы, напрямую связанные с вычислениями и экономической сферой. Наиболее гармонично они вписываются в математику и обществознание. Например, на уроках математики, изучая проценты, можно вместо решения задач с кусочками пирога планировать личный или семейный бюджет либо изучать пользование кредитами.

Именно эти школьные предметы позволяют внедрить базовые финансовые знания в школьную программу наиболее естественным образом. Но Минфин России разработал рекомендации по встраиванию элементов финансовой грамотности и в другие дисциплины. Мы надеемся, что в обозримом будущем финансовая грамотность найдет точки соприкосновения с такими предметами, как информатика, основы безопасности жизнедеятельности, история, литература, иностранные языки, — ведь финансы пронизывают всю нашу жизнь.

Все методические и обучающие материалы по финансовой грамотности — учебники, поурочные презентации, игровой и видеоконтент — созданы за счет средств федерального бюджета и безвозмездно передаются в российские школы или публикуются в открытом доступе.

Уметь научить

Безусловно, большая роль в популяризации финансовой грамотности в школе отводится педагогам. Профессиональные компетенции современных учителей позволяют им быстро осваивать новый материал и методики преподавания, но важно, чтобы педагог осознавал свое место и новую роль в учебном процессе.

Чтобы образование как можно более просто, безболезненно и быстро «подружилось» с основами финансовых знаний, для всесторонней поддержки учителей, методистов, преподавателей, консультантов на базе ведущих вузов России — МГУ имени М. В. Ломоносова, НИУ «Высшая школа экономики» (ВШЭ), РАНХиГС и Финансовый университет при Правительстве РФ — были созданы четыре федеральных методических центра. Два из них — на базе ВШЭ и РАНХиГС — специализируются именно на повышении квалификации в области финансовой грамотности педагогов российских школ.

При поддержке Минфина России федеральные методические центры развивают образовательные практики и современные обучающие программы, необходимые контрольно-измерительные материалы, проводят занятия по подготовке и переподготовке педагогов.

Николай Иосифович Берзон, руководитель Федерального методического центра по финансовой грамотности системы общего и среднего профессионального образования Высшей школы экономики, доктор экономических наук, профессор

При введении элементов финансовой грамотности в школьную программу мы сталкиваемся как минимум с двумя проблемами.

Первая проблема заключается в том, что на сегодняшний день в школе нет отдельного обязательного предмета, посвященного финансовой грамотности (только элективный курс), а в масштабах целой страны недостаточно школ с подобным опытом. Вторая проблема — в школах недостает подготовленных учителей, которые могли бы преподавать этот предмет или его элементы внутри других дисциплин. Педагогические вузы готовят учителей русского языка, математики и других предметов, но не финансовой грамотности. Поэтому наша задача — обучать учителей и помогать им транслировать полученные знания своим ученикам.

Кроме обозначенной проблематики можно отметить, что на предыдущем этапе введения финансовой грамотности в школьную программу мы столкнулись с проблемой непонимания со стороны некоторых директоров и администраторов школ. Курсы по выбору могут занимать до 30% учебного времени; какие из них выбрать, решает школа. Там, где администрация региона рекомендует изучать финансовую грамотность, этот курс читается, там же, где идеей экономического просвещения пока не прониклись, предпочтение отдается другим областям знаний.

Проблема в том, что, прослушав наши курсы, учителя повышают личные экономические знания, а донести их до учеников иногда не имеют возможности: в школе нет такого элективного курса. То есть учителей мы обучили, но над учителем стоит директор. Чтобы содействовать распространению в школах идеи финансовой грамотности, мы организовали короткий обучающий семинар для директоров и администраторов школ. Похожая система уже используется, например, Федеральным методическим центром для высшей школы на базе МГУ имени М. В. Ломоносова: он обучает как вузовских преподавателей, так и администраторов. После прохождения обучения функционеры от образования осознают, что есть национальная Стратегия, что они — участники глобального проекта по повышению финансовой грамотности в стране, что губернаторы их регионов отчитываются за реализацию задач по повышению финграмотности, в том числе и в образовательных организациях. Таким образом, понемногу руководители на местах начинают иначе относиться к предложениям учителей или родителей ввести в школе курс по финансовой грамотности.

Реализация этой задачи выглядит весьма глобально. С 2018 года по заказу Минфина России было разработано семь 24-часовых программ повышения квалификации педагогов по методике преподавания финансовой грамотности в рамках школьных предметов, а также 36-часовая программа продвинутого уровня для педагогов, которые уже преподают финансовую грамотность.

Сейчас региональные и межрегиональные методические центры созданы по всей России. В 81 регионе уже ведется работа с педагогами. В планах к началу 2022 года охватить все 85 субъектов Российской Федерации.

С 2016 по 2020 год подготовку по различным программам повышения финансовой грамотности прошли более 33 тыс. человек — в частности, по базовой 72-часовой программе повышения квалификации и программам внедрения элементов финграмотности в обязательные школьные дисциплины. В этом году переподготовку на базе РАНХиГС прошли 2 735 учителей, на базе Высшей школы экономики — 4 849 учителей, в процессе учебы — еще 680 человек. А в общей сложности до конца 2021 года РАНХиГС обучит 12 550, а ВШЭ — 10 200 учителей.

При поддержке Минфина России разработаны методики и методические пособия для преподавания финансовой грамотности в начальных, средних и старших классах в качестве отдельной дисциплины по выбору (12–16 академических часов), а также краткосрочная программа повышения квалификации педагогов по курсу повышения финансовых компетенций (24 академических часа). Кроме того, в этом году в РАНХиГС разработаны две полностью дистанционные 36-часовые программы по обучению финансовой грамотности учителей. На подходе еще две заочные программы по методике преподавания финансовой грамотности в основной и средней школе. Подобный формат ориентирован прежде всего на учителей из отдаленных уголков страны, куда ранее не доходили программы федеральных методических центров, а также на тех учителей, которые по разным причинам не могут проходить обучение в очном формате.

17 млн учебно-методических комплектов по финансовой грамотности для учеников, учителей и родителей в течение 2020-2021 годов уже поступили в 51 российский регион. Это самый большой печатный тираж учебников в истории современной России.

К работе в рамках Стратегии активно подключился и Центральный банк Российской Федерации. По его заказу была разработана еще одна линейка учебников по финансовой грамотности для младших и для средних классов, сборники математических задач по финграмотности, а также электронные материалы — онлайн-уроки и игра. Таким образом, у школ появился выбор между учебно-методическими комплектами и дополнительными материалами, которые разработаны Банком России и Минфином России, а вместе с тем появилась возможность комбинировать учебные материалы для создания максимально эффективной среды по внедрению финансовой грамотности в школах.

Однако даже при таком, казалось бы, фундаментальном и всестороннем подходе полностью избежать трудностей в работе по внедрению в российские школы финансовой грамотности пока не удается. Огромная территория страны, удаленность отдельных регионов, региональная специфика и глобальные задачи программы пока еще ставят все новые задачи, которые непременно нужно решать.

Михаил Чесноков, директор Федерального методического центра повышения финансовой грамотности населения РАНХиГС

Включение финансовой грамотности в ФГОСы — это то, что мы,вузы, которые готовят учителей, ждали последние пять лет. Действительно, основные проблемы, с которыми мы сталкивались при обучении, — нежелание руководства школ включать курс в программу и загруженность учителей. Сейчас наконец-то мы сможем увидеть плоды своей деятельности в реальной школьной практике.

Ближайший шаг, который необходимо сделать федеральным центрам по подготовке учителей, — это обратить свое внимание на студентов педагогических вузов: магистров и старших бакалавров, будущих педагогов. Их нужно не переучивать по финансовой грамотности в статусе учителя, а направлять в школу уже подготовленными специалистами. Рассчитываем, что такая работа будет начата в будущем году.

Финансовая грамотность не должна стать скучным школьным предметом, она как раз во многом призвана «расшевелить» и наполнить жизнью классические школьные дисциплины: математику, географию, литературу. Поэтому мы предлагаем школам множество качественных активностей, созданных и успешно апробированных под эгидой Минфина России: фестивали, чемпионаты, викторины, брейн-ринги и т.д. — все это найдет свое место в жизни школьника, повышающего свою финансовую грамотность. За счет таких мероприятий можно прививать интерес к повышению финансовой культуры как подрастающему поколению, так и родителям. И этим тоже необходимо заниматься!

Знания — из семьи

Сегодня перед российским образованием стоит много новых нетривиальных вызовов, учиться приходится всем: не только на каждом уровне образовательной системы, но и на разных уровнях социума. Конечно, огромная роль в воспитании финансово грамотного поколения отводится семье. Именно родители поддерживают стремления своих детей, направляют их, дают необходимые ресурсы для развития, вдохновляют своим примером.

Для семейного обучения при поддержке Минфина России был создан ряд практических материалов, игровых программ, видеокурсов по финансовой грамотности, тематических мультфильмов, сказок и др. — целый комплект материалов для укрепления «финансового иммунитета» всей семьи.

Школа всегда обеспечивала целостность отечественной системы образования и чутко реагировала на изменения в обществе. Глобальные мировые потрясения, развитие технологий, экономические колебания заставляют государство обеспечивать новые условия для благополучия своих граждан. Сегодня это условие — высокий уровень финансовой грамотности. И в воспитании уверенных, знающих, экономически активных пользователей финансовых услуг большие надежды возлагаются именно на школу.

Почему важно? Финансовая грамотность для детей – важное направление воспитательного процесса. Причем, как с родительской стороны, так и в педагогической деятельности. Формирование положительных привычек и правильного отношения к деньгам помогут малышу в будущем стать успешным взрослым человеком.

Как развить? Существует множество способов проработки. Есть специальные обучающие материалы, хорошие мультипликационные фильмы нужной тематики, а также большое количество настольных игр для детей разного возраста.

Курсы для педагогов со скидкой 40%. Обучение, которое необходимо пройти в 2023-2024 году

Купить курсы со скидкой

Зачем нужна финансовая грамотность для детей

Правильное отношение к деньгам должно формироваться ещё в детском возрасте. В этом и состоит цель финансовой грамотности. Она дает возможность узнать основы работы общественной экономики и помогает проложить путь к успешному будущему.

Можно получать большую зарплату и не понимать, куда уходят деньги и почему их все равно нет. Количество играет значимую роль, но куда важнее уметь распоряжаться средствами с умом. Важно то, на что мы их тратим, куда инвестируем и откладываем ли капитал на заветные цели.

Финансово грамотный человек умеет управлять своими доходами и расходами, правильно распределяет средства, откладывает, инвестирует и не участвует в подозрительных финансовых операциях.

Финансовая грамотность – это знания не про экономию и предпринимательство. Можно иметь невысокий доход, но при этом не брать необдуманные кредиты и займы, не принимать участие в очередной финансовой пирамиде и не оставаться с пустым кошельком спустя неделю после зарплаты.

Правильное отношение к деньгам нужно прививать с самого детства. Это не только умение считать свои расходы и доходы, но и способность контролировать свои «хочу» и обдуманно подходить к совершению покупок. Привить это может только семья.

Изучив основы финансовой грамотности, ребенок получит следующие навыки:

Осенью 2016 года во многих школах России ввели новое направление по развитию навыков финансовой грамотности в рамках дисциплины обществознание. В планах ввести основы этого курса и в такие предметы, как ОБЖ, история, математика и география.

Для того чтобы население России оперативно реагировало на все изменения в экономической сфере, дети должны получать первые знания уже сидя за партой. Темы денежных валютных операций, семейного бюджета, накоплений и финансовой стабильности – всё это поможет ребенку в будущем быть состоятельным. На мировом уровне практика использования в обучении программ по финансовой грамотности для детей хорошо повлияла на развитие государства.

На сегодняшний день любой ребенок совершает самостоятельные покупки и пользуется приложениями. А некоторые дети даже являются владельцами пластиковых карт. Это говорит о том, что уже с малого возраста они участвуют в торгово-финансовых отношениях и производят денежные операции. Именно поэтому внедрение финансовой грамотности для детей начальной школы является необходимой мерой.

Летом 2021 года на законодательном уровне утверждено обязательное преподавание финграмотности. Закреплено это в Федеральных государственных образовательных стандартах образования как начального, так и общего. В разработке принимал участие Банк России. Они работали над частью про финансовое просвещение.

Учителя средней школы доносят до учеников риски, связанные с предпринимательской деятельностью, а также рассказывают о видах мошенничества и многом другом. Отдельное введение предмета по финансовой грамотности чиновниками не предусмотрено. Новая дисциплина будет частью таких предметов, как окружающий мир и обществознание, математика и география.

В некоторых образовательных учреждениях финграмотность преподают на факультативных мероприятиях. Это позволяет ученикам подходить к изучению с интересом и не думать об оценках.

Также такой формат занятий дает больше свободы в выборе образовательной методики. Классическое донесение информации (лекции, конспекты, доклады) не пробуждают интерес у современных школьников. Совместный мозговой штурм и разработка общей идеи, в совокупности с проектной деятельностью – вот что популярно в нынешнем образовании. Это точно пробудит интерес к финансовой сфере.

Для учеников начальной школы можно включать познавательные мультфильмы и проводить занятие в формате финансовой игры. Отличную финансовую грамотность для детей дает игра монополия.

Финансовая грамотность для детей разного возраста

К сожалению, на сегодняшний день программа детских садов не включает в себя такую финансовую грамотность для дошкольного возраста. Тут груз ответственности лежит целиком и полностью на родителях. Именно они объясняют ребенку, что прежде, чем совершить покупку желаемого, им приходится трудиться на работе.

Понятие о том, что за достаточным количеством денежных средств скрываются большие возможности, должно приходить в возрасте от 4 до 7 лет. Взаимодействие с ребенком на эту тему можно вести в форме ролевых игр. Должны доносится правила поведения в магазине и транспорте, а также другие основные моменты финансовых отношений в обществе. Малыш должен понимать, что за игрушку или проезд нужно заплатить.

Ученики начальных классов

Первые осознанные шаги во взрослую жизнь дети делают в начальной школе. Знание основ финансовой грамотности не позволит ребенку растеряться и совершить большое количество ошибок. Он будет осознавать, для чего вообще существуют деньги, и научится их считать. Вводят курс в начале второго класса. В начальной школе дисциплина рассчитана на:

Ученикам рассказывают о том, что такое деньги, знакомят с историей их возникновения, дают понятие об их видах и выполняемых функциях. Также дети узнают про определение семейного бюджета. Курс включен в такие дисциплины, как математика и окружающий мир.

Ученики средних и старших классов

Обучение финансовой грамотности в большей степени направлено на учащихся 5-11 классов. В этом возрасте дети уже имеют достаточно знаний о денежных средствах, товарно-денежных взаимоотношениях и институтах финансов. Это полноценные потребители, которые пользуются всеми ресурсами информации (сеть Интернет, мобильные приложения). Именно в этом возрасте начинается путь в освоении финансовых продуктов и инструментов.

Знания, полученные на уроках, должны не только отложиться на подкорке, но иметь в последующем активное применение в жизни. Это и есть главная цель обучения. Интерактивный формат моделирования различных ситуаций и ролевые игры позволяют подростками легче усваивать информацию. На уроках школьники узнают о финансовых рынках, различных услугах и продуктах, пытаются оценить риски в той или иной сфере.

Методика обучения детей финансовой грамотности

Возрастные особенности учеников начальной школы подразумевают особый подход и использование нетривиальных методов обучения. Это могут быть исследования, игры или проекты.

В процессе обучения дети учатся работать со схемами и таблицами, анализируют выступления друг друга.

Для средней и старшей возрастной группы школьников используют следующие методы обучения:

Материалы для проведения тематических занятий педагог может взять на портале https://моифинансы.рф

На дополнительных занятиях можно использовать настольные игры с финансовым уклоном.

Топ-10 игр по финансовой грамотности для детей

Наибольшая эффективность в усвоении знаний достигается посредством игровой формы. В рамках программы «Финансовая грамотность» разработаны игровые занятия, позволяющие получить опыт, который пригодится в реальной жизни. С их помощью растет уровень финансовой грамотности и закладывается интерес к грамотному финансовому поведению.

Эта деловая игра позволяет лично спланировать финансовые расходы на примере сказочных персонажей. Учит рационально тратить средства.

Игра помогает разобраться в существующих источниках дохода, знакомит с понятием инфляции и учит составлять личный финансовый план.

Игра знакомит с терминами в финансовой сфере и их значениями и помогает их актуализировать.

Карточная игра дает участникам возможность познакомиться с налоговыми обложениями. С её помощью можно понять, за что нужно платить налоги и какие последствия грядут в случае их неуплаты. Игроки узнают, что такое НДС, социальные выплаты и налог на доход.

Игра показывает, какие существуют риски утраты денежных средств и какие есть способы защитить себя от потери. Ученики узнают, что такое страхование.

Игра про захват игровых территорий и крепостей, где финансовая грамотность позволит выйти в лидеры. В процессе игры приобретаются знания об источниках семейных доходов и расходов, и видах налогов, подлежащих к уплате.

Игра позволяет окунуться в популярную на сегодняшний день профессию блогера. В процессе игроки учатся писать тексты, анализировать полученную информацию и правильно формулировать советы относительно финансов для других участников. По окончании у каждого будет опыт в составлении индивидуального финансового плана, постановке материальной цели и прогноза по срокам её достижения.

Игра рассчитана на детей школьного и дошкольного возраста. Она знакомит с азами финансовой грамотности и дает понимание о том, что такое деньги и какова их роль в современном обществе. Через игровой опыт формируется правильное отношение к финансовому планированию и появляется представление о способах получения дохода. Всё это помогает достичь поставленной цели.

Эта деловая игра учит принимать верные решения на всех этапах запуска бизнеса в ужесточенных условиях конкуренции. Отлично знакомит с темой предпринимательства.

Игра про семейный бюджет, где игроки сквозь призму собственного опыта осознают влияние всевозможных событий на увеличение или уменьшение расходов. Позволяет лично убедиться в ценности финансового планирования семьи.

Заключительные советы по преподаванию финансовой грамотности для детей

Финансовая грамотность – неотъемлемая часть функциональной грамотности. В учебном курсе важно в контексте говорить о последней.

Задание всегда должно начинаться с заголовка, который пробудит у учеников желание задавать вопросы. Он должен содержать в себе уже имеющиеся знания с одновременным призывом к уточнению деталей и, возможно, даже вызовет удивление со стороны детей.

Разберем заголовок «Сколько стоит отпраздновать день рождения?». Ситуация знакомая. Каждый ребенок в своей жизни имел такой праздник. Это подтолкнет участников к обсуждению. Где можно собрать гостей? Какой торт будет на торжестве? Все вопросы желательно фиксировать на доске с указанием автора. Это покажет ученикам, что процесс обучения затрагивает всех. Каждый увидит, что его вопрос стал источником новых знаний.

После разбора ситуации будут поступать вопросы. Их важно соотносить с теми, которые были записаны на доске. Это будет фактором мотивации, особенно если указано авторство.

Жизненная ситуация в задании позволит вызвать определенные эмоции по отношению к ней у детей. Это подтолкнет их к озвучиванию своих доводов и предположений. Приведенный выше пример с днем рождения подойдет как нельзя кстати. Мало кто задумывается о том, сколько родители тратят средств на организацию праздника.

Это не только даст практические знания и опыт в составлении и анализе сметы, но и затронет моральные принципы: праздник должен радовать не только виновника торжества, но и приглашенных гостей. Этот нравственный аспект повлияет и на то, как по итогу будет выглядеть смета.

Анализ реальных финансовых документов формирует функциональную грамотность как мета-навык. Можно предоставить их в пособии или попросить учащихся принести реальные квитанции ЖКХ из дома. Задавайте детям вопросы на рассуждение. Какие услуги стоят наиболее дорого? Что влияет на итоговую сумму? Анализировать документы необходимо всем вместе.

Креативность также является частью функциональной грамотности. Давайте учащимся задания, которые стимулируют воображение. Например, взять интервью у денег. Школьники обычно возвращаются к заданиям, выполненных на дополнительных занятиях, и отмечают наиболее интересные работы. Чем креативнее будет задание, тем больше шанс, что урок будет усвоен хорошо.

Обучение детей финансовой грамотности не составит проблем, если вы в ней сами разбираетесь и подходите к процессу поэтапно. Главное, чтобы занятие не было нудным ни для вас, ни для участников. Проводите обучение в игровой форме, организуйте совместное времяпрепровождение с пользой, но не представляйте финансы как главную цель в жизни.

Не делайте из денег единственную мотивацию для движения вперед. Главная цель – грамотное обращение с финансами.

Материал основан на следующих источниках:

В 2021 году были утверждены новые Федеральные государственные образовательные стандарты (ФГОС). Два Приказа Минпросвещения от 31.05.2021 – №286 и №287, – ввели в действие стандарты начального и основного общего образования. Теперь в школьную программу впервые введено изучение основ финансовой системы государства.

🧒 Уроки финансовой грамотности в школе

Новые ФГОСы уже действуют. Прием на обучение по старым стандартам прекратился еще 1 сентября 2022 года. Так как финансовая грамотность уже присутствует в стандартах, расскажу, каким образом она вводится в школьное преподавание.

Программы для 1-9 классов

Сентябрь 2022-го положил начало обучению по новой программе для детей с 1 по 9 класс школы. Образовательный стандарт не стал выделять элементы новой программы в отдельную школьную дисциплину. Темы обучения, связанные с финансами и финансовым поведением, введены в традиционные школьные предметы, перекликающиеся по содержанию. Интеграция дисциплин выглядит следующим образом.

Ученики начальной школы осваивают первые понятия о финансах на уроках математики и окружающего мира. Информация, предлагаемая школьникам, должна научить их:

Первичные понятия безопасного обращения с деньгами усложняются в средних классах.

Математика, информатика и география получили наибольший объем дополнительной предметной нагрузки:

Самый большой объем включенных финансовых модулей приходится на обществознание. На этих уроках внимание будете уделено следующим темам:

Основная часть образовательных модулей будет реализовываться в рамках учебных часов, отведенных на основной предмет. Обществознание, в силу большого объема информации, получит отдельные уроки, посвященные финансовому просвещению.

Программа для 10 и 11 классов

Наиболее сложные темы, требующие наличия правовой теоретической базы и иных знаний об обществе, будут преподаваться в старших классах. Для них изучение новой дисциплины начнется только с 1 сентября 2023 года.

Нужно ли учить детей в школе, как правильно пользоваться деньгами?

Обязательно. Пусть понимают, что деньги не с неба падаютСкорее, надо. Детям стоит понимать хотя бы простые вещиНе знаю. Мне в детстве денег не давалиНаверно, не надо. Особенно первоклассникам – рано ещеНет. Жизнь научит, а в школе нужно выучить хотя бы то, что есть

Задачи финансового просвещения в школах

Цель программы финансовой грамотности: научить ребенка осознанному финансовому поведению и привить навыки экономической безопасности. До 2022 года ни один из школьных предметов не давал практических знаний о пользовании деньгами.

В то же время в реальной жизни дети к школьному возрасту прекрасно знают, что это такое, совершают самостоятельно покупки в магазинах, имеют карманную наличность, не говоря о детских банковских картах. Иными словами, дети уже вовлечены в гражданско-правовой оборот. Задача школы – научить их правильно распоряжаться полученными возможностями.

💰 В чем польза финансового воспитания

Правильные навыки обращения с деньгами должны закладываться еще с детства, до выдачи первых карманных денег. В этом мнении сходятся как учебные методисты, так и банкиры. К слову, Центробанк оказал немалое влияние на введение и содержательное наполнение курса финансовой грамотности в школах.

В рамках программы финансового образования предусмотрено много интересных тем. Например, умение самостоятельно написать заявление в органы власти или подать налоговую декларацию – многие начинающие предприниматели в этом бессильны и обращаются за платной помощью к не очень квалифицированным специалистам.

Знание своих прав и умение их защитить тоже важно – к сожалению, правовой неграмотностью страдают даже взрослые. Наконец, беда общества последних десятилетий – жизнь в кредит и чрезмерное долговое бремя некоторых граждан, что часто является результатом неумения защищаться от агрессивной политики банков. Сама жизнь бросает вызов школьному образованию – и дети должны быть к этому готовы.

Когда за учеников отвечает школа, а когда – родители. Разбираем требования законодательных актов

Можно ли приходить в школу с цветными волосами и без формы. Разбираемся вместе с юристом

Что могут проверить родители в школьной столовой. Права и полномочия по рекомендациям Роспотребнадзора

Я выросла в самой обычной семье. Родители работали, но никаких накоплений у нас не было — жили от зарплаты до зарплаты.

Однажды я подумала: «Возможно, чтобы денег на все хватало, их нужно изучать?» Так я решила связать свою жизнь с экономикой.

Сейчас я уже три года работаю в школе учителем экономики и финансовой грамотности. Преподаю ребятам основы: как планировать личный бюджет, зачем платить налоги и почему азартные игры — это вовсе не источник дохода.

Делать это непросто: учебников по финансовой грамотности мало, а те, что есть, написаны сложным языком или содержат разрозненную информацию. Расскажу, как проходят уроки финансовой грамотности в школе, какие темы мы разбираем, а также из каких источников, помимо учебников, дети могут почерпнуть полезную информацию.

Почему о финансовой грамотности стали говорить чаще

В 2017 году Правительство РФ утвердило стратегию по повышению финансовой грамотности населения, которая коснулась в том числе и школ. Сначала преподавание финграмотности носило рекомендательный характер. В рамках обязательного урока обучение проводилось только в каждой пятой школе.

Однако с 1 сентября 2022 года в начальной школе и для учеников пятых — девятых классов элементы финграмотности должны быть интегрированы в такие предметы, как окружающий мир, математика, обществознание и география. Преподавание элементов финграмотности в рамках существующих учебных дисциплин для десятых и одиннадцатых классов планируется закрепить. То есть изучать финансы теперь будут все.

Именно сейчас об этом заговорили по многим причинам, но основная в том, что люди не умеют принимать взвешенные финансовые решения. Так, средний уровень закредитованности россиян за 2021 год вырос с 49,1 до 55,6%. При этом Минфин прогнозирует, что ситуация будет усугубляться снижения реальных доходов.

Если говорить именно о молодежи, то каждый второй ее представитель — 53% — считает, что ему не хватает знаний о финансовой безопасности. Две трети представителей российской молодежи — 65% — ошибочно думают, что криптовалюта — один из самых надежных и выгодных способов инвестиций. Таковы результаты совместного исследования Аналитического центра НАФИ и Международного учебно-методического центра финансового мониторинга.

Какими пособиями я пользуюсь и почему считаю, что этого недостаточно

Я веду уроки финансовой грамотности в параллелях с пятого по одиннадцатый класс, но не во всех. Как и в каких классах преподавать финграмотность, до этого года решала школа, но в основном упор был на классы и группы, которые обучались по математическому или социально-экономическому профилю.

Я сама раньше училась в этой школе. Помню, что один из классов в моей параллели изучал экономику с преподавателем физики: на уроках они решали задачи на вычисление ВВП. Но никаких наработок по финансовой грамотности до моего прихода в школе не было: ни контрольно-тематического планирования, ни единой системы учебников.

В библиотеке я нашла несколько учебников для шестых, девятых, десятых и одиннадцатых классов. Этого было недостаточно, учитывая, что проводить уроки нужно было во всех классах с пятого по одиннадцатый. Причем взять любую книгу и начать учить по ней детей тоже нельзя: информация в учебниках должна быть подобрана с учетом требований к ГИА и ЕГЭ, а само пособие — входить в федеральный перечень учебников.

Еще один важный момент — как изложен материал. Сухие объяснения терминов дети, может быть, и запомнят, но только до конца экзамена — в жизни они не пригодятся. Например, в нашей школьной библиотеке есть учебник по экономике, который составлен доктором экономических наук Игорем Липсицем. В нем много полезного, но воспринимать информацию очень сложно.

Минпросвещения для подготовки к экзамену по обществознанию, в который входят и вопросы по экономике, рекомендует использовать учебники Ольги Котовой и Татьяны Лисковой, потому что именно на их основе составляются задания для ЕГЭ и ГИА. По моей просьбе руководство школы закупило эти пособия.

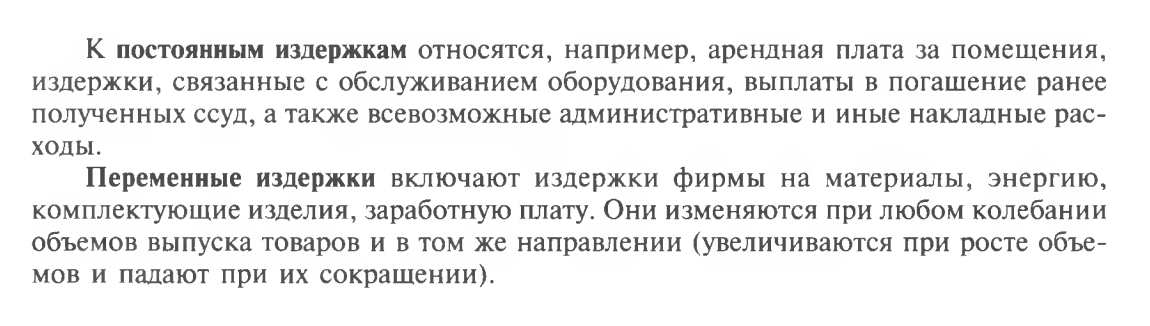

Это выдержка из учебника Игоря Липсица о постоянных и переменных издержках. Разграничение издержек видно четко, однако не дано общее объяснение различий между ними, да и язык повествования для школьников сложноват

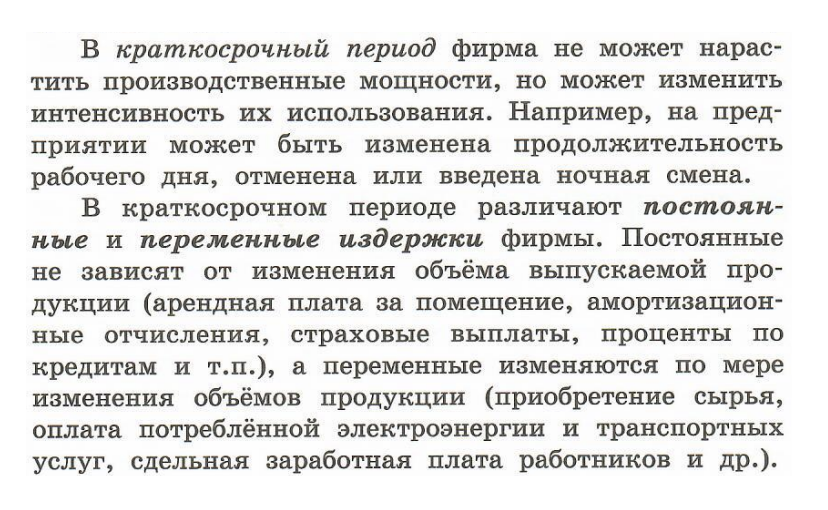

А так в учебнике «Обществознание» Ольги Котовой и Татьяны Лисковой для десятого класса объяснены различия между постоянными и переменными издержками фирмы

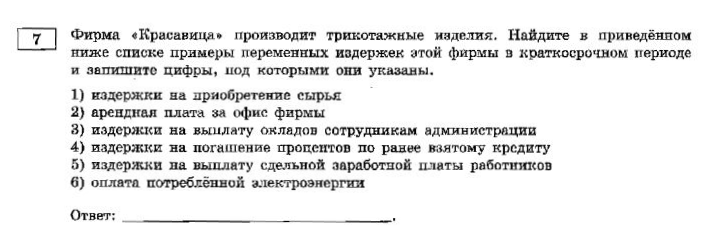

Это пример задания из ЕГЭ по обществознанию. Формулировки «приобретение сырья», «проценты по кредиту», «сдельная зарплата работников» соответствуют учебнику Ольги Котовой и Татьяны Лисковой. Встретив их, школьник не растеряется и сможет правильно ответить на вопрос

Для классов, которые изучают финансовую грамотность как отдельную дисциплину, я использую серию учебников и методических рекомендаций, разработанных Минфином и Всемирным банком. Эти пособия пока единственные на рынке, где экономические термины преподнесены в доступном для детей виде.

Еще в них прослеживается система обучения — от простой темы бюджета семьи до сложной темы инвестирования. Вот какие советы в учебнике дают детям:

Текст кажется не таким сухим, как в учебнике по обществознанию

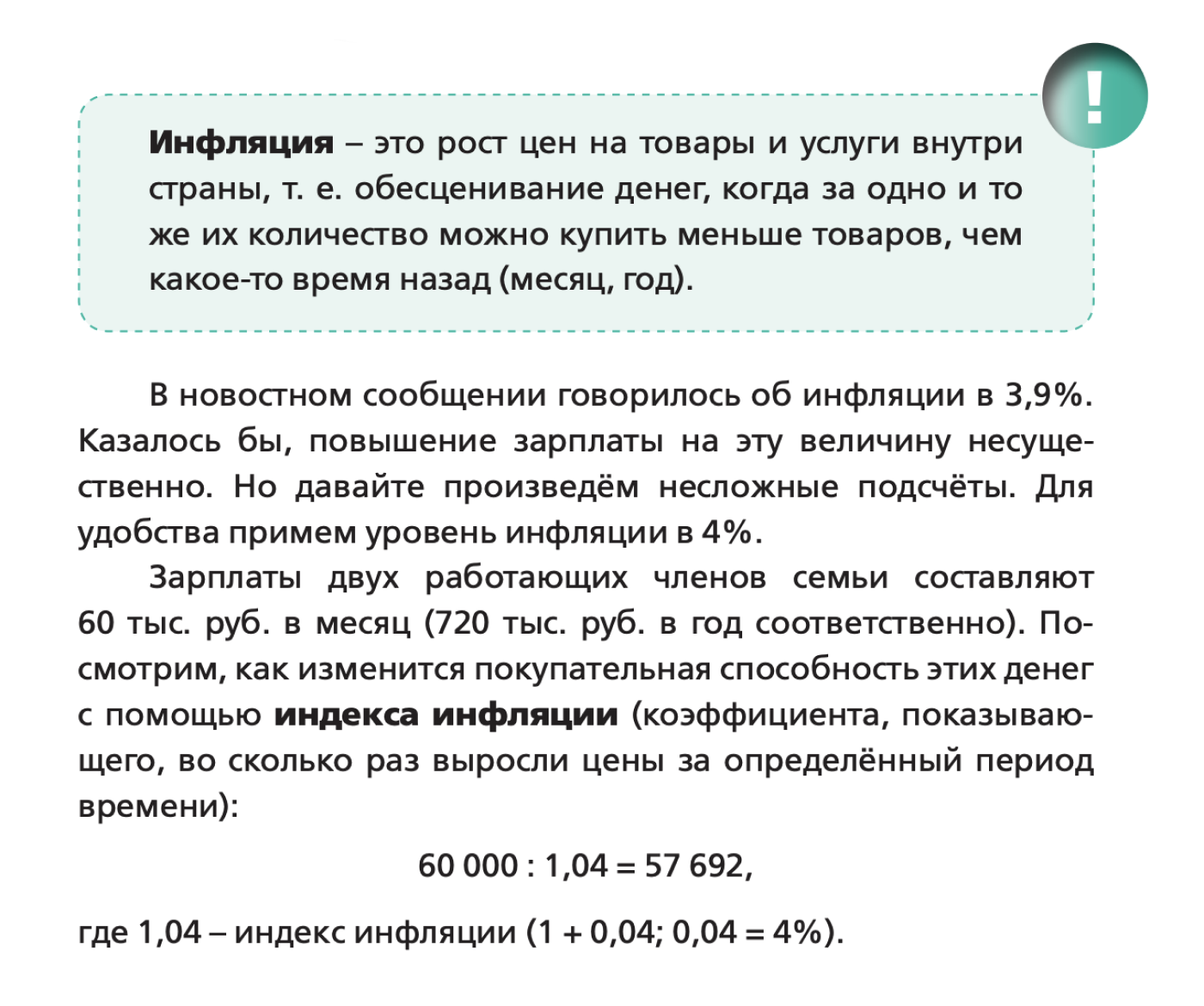

Так в пособии для восьмых и девятых классов раскрывается суть понятия «инфляция»

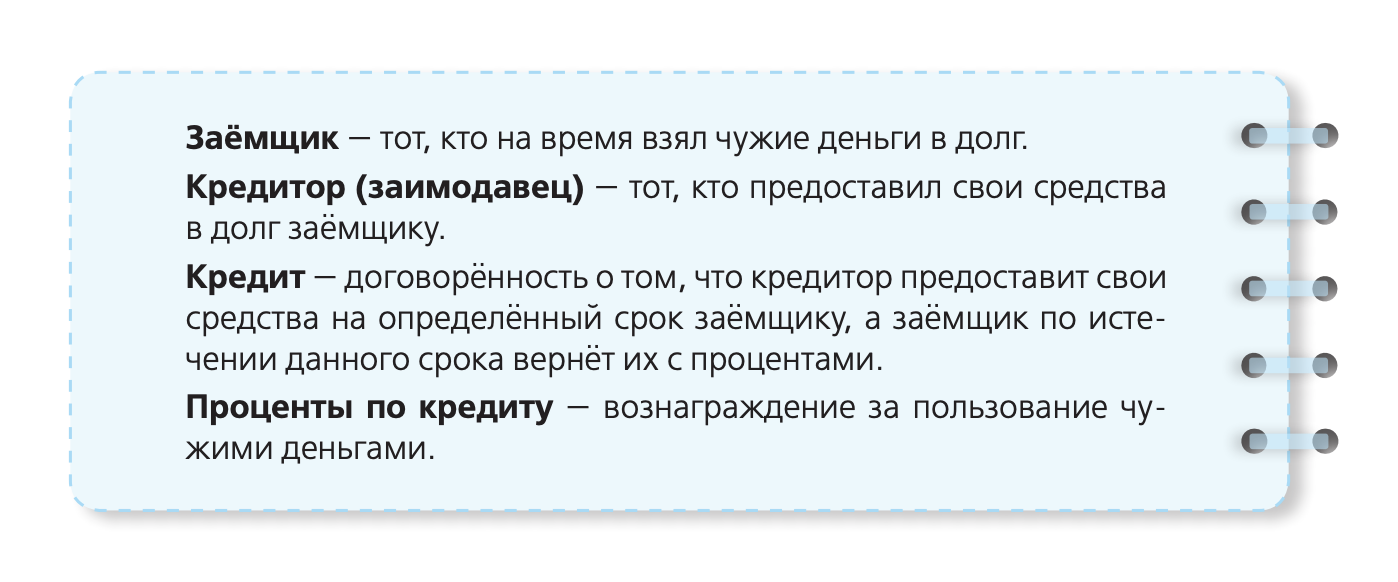

А это пример объяснения терминов для старшеклассников

Недостатки у этой системы пособий тоже есть. Например, материал в учебнике, который рассчитан на изучение с пятого по седьмой класс, можно пройти за год, если заниматься раз в неделю. В шестых и седьмых классах повторять самое уже неинтересно — приходится импровизировать. А еще материалы от Минфина и Всемирного банка отлично развивают финграмотность, но, к сожалению, не подходят для изучения экономики. Подготовиться к экзаменам по ним не удастся.

Идеального учебника я так и не нашла, поэтому работаю над построением собственной системы обучения. Ниже расскажу, как я провожу уроки и какие задания даю для закрепления материала.

Какие темы мы обсуждаем на уроках

Экономика и финансовая грамотность — это две разные дисциплины, хотя, на первый взгляд, они могут показаться похожими.

Экономика рассказывает про устройство мирового хозяйства. Многие темы могут быть неинтересны детям, но изучать их мы обязаны, так как соответствующие вопросы встретятся на экзаменах. А вот финансовая грамотность ближе к нашей повседневной жизни, поэтому вызывает у школьников больший отклик.

На мой взгляд, самое важное — научить детей грамотно управлять своими финансами.

Ребенок должен знать, как платить налоги и зачем это нужно, как выбрать банк, как не попасться на уловки мошенников. Вот список основных тем по финграмотности, которые мы изучаем.

Источники доходов. Доходы бывают разного вида: зарплата, социальные пособия, доходы от собственности. На уроках дети учатся отличать реальный заработок от других поступлений, например подарков и выигрышей. К сожалению, в этом контексте часто всплывает тема азартных игр и букмекерских ставок — идея легких денег кажется школьникам классной. В таком случае я объясняю, что лучше полагаться на работу, где человек в силах влиять на исход событий, чем надеяться на удачу и проиграть все.

На эту тему я написала свою книгу. Ученики помогали мне в процессе написания обратной связью, говорили: «Вот тут здорово, а здесь лучше добавить еще пример»

Расходы. Цель уроков по этой теме — донести до детей, что обязательства нужно исполнять, а траты — считать. Вместе с учениками мы группируем расходы на обязательные, постоянные, переменные и прочие. Еще решаем задачи на долю вида трат в общем объеме расходов, обсуждаем мобильные приложения для удобства контроля за деньгами.

Личный бюджет и бюджет семьи. На таких занятиях мы объединяем знания о доходах и расходах, обсуждаем виды бюджета: дефицитный, профицитный и сбалансированный. Я объясняю, что сбалансированный лучше профицитного, потому что в бюджете должна быть заложена такая статья расходов, как финансовая подушка безопасности, на которую идет фиксированная сумма и излишки, если они есть.

Банк. Выясняем, какую основную пользу несут банки для физических лиц: проводят наши транзакции, выдают деньги в кредит, размещают деньги на вкладах, обменивают валюту. Вспоминаем известные банки. Многие ученики только на уроках финграма узнают, что главный банк страны — не Сбер, а Центральный.

Инвестиции. В старших классах говорим, в какие инструменты можно инвестировать, чтобы добиться финансового благополучия. Основные варианты — недвижимость, металлы, фондовый рынок. обсуждаем принцип диверсификации, доходность и риски.

Налоги. Обсуждаем бюджет государства: какие есть налоги, на какие нужды тратятся собранные средства. Так у детей появляется понимание, что такое НДФЛ, НДС и зачем нужно платить, например, налог на транспорт или имущество.

Финансовое мошенничество. Мы рассматриваем варианты, где можно встретиться с мошенниками: в интернете, по телефону, у банкомата и даже просто на улице. Узнаем главное правило — не раскрывать личные данные, пароли, номера карт, CVV.

Некоторые темы, например функции Центрального банка, не вызывают у детей особого интереса. Но обсуждение ключевой ставки становится увлекательнее в свете текущих событий: школьники узнают, что кредиты становятся дороже, а вклады — выгоднее. Поэтому, чтобы оперативно отвечать на возникающие у детей вопросы, преподавателю нужно быть в курсе последних новостей.

С этим связана и необходимость импровизировать на уроках: так или иначе разговор с детьми может уйти в обсуждение актуальной ситуации. Например, на одном из уроков у детей возник вопрос: «А что с долларом?» Пришлось отсутпить от запланированной темы банков и обсудить, как образуется курс валют.