В 2021 году были утверждены новые Федеральные государственные образовательные стандарты (ФГОС). Два Приказа Минпросвещения от 31.05.2021 – №286 и №287, – ввели в действие стандарты начального и основного общего образования. Теперь в школьную программу впервые введено изучение основ финансовой системы государства.

- 🧒 Уроки финансовой грамотности в школе

- Программы для 1-9 классов

- Программа для 10 и 11 классов

- Задачи финансового просвещения в школах

- 💰 В чем польза финансового воспитания

- Как не наделать ошибок

- Как говорить с ребенком о деньгах

- Что смотреть и во что играть с детьми

- Почему о финансовой грамотности стали говорить чаще

- Какими пособиями я пользуюсь и почему считаю, что этого недостаточно

- Какие темы мы обсуждаем на уроках

- Какие практические задания я даю на уроках

- Как заниматься финансовой грамотностью дома

- Финансовые советы родителям

- Финансовая грамотность в школе

- Дополнение к урокам математики

🧒 Уроки финансовой грамотности в школе

Новые ФГОСы уже действуют. Прием на обучение по старым стандартам прекратился еще 1 сентября 2022 года. Так как финансовая грамотность уже присутствует в стандартах, расскажу, каким образом она вводится в школьное преподавание.

Программы для 1-9 классов

Сентябрь 2022-го положил начало обучению по новой программе для детей с 1 по 9 класс школы. Образовательный стандарт не стал выделять элементы новой программы в отдельную школьную дисциплину. Темы обучения, связанные с финансами и финансовым поведением, введены в традиционные школьные предметы, перекликающиеся по содержанию. Интеграция дисциплин выглядит следующим образом.

Ученики начальной школы осваивают первые понятия о финансах на уроках математики и окружающего мира. Информация, предлагаемая школьникам, должна научить их:

Первичные понятия безопасного обращения с деньгами усложняются в средних классах.

Математика, информатика и география получили наибольший объем дополнительной предметной нагрузки:

Самый большой объем включенных финансовых модулей приходится на обществознание. На этих уроках внимание будете уделено следующим темам:

Основная часть образовательных модулей будет реализовываться в рамках учебных часов, отведенных на основной предмет. Обществознание, в силу большого объема информации, получит отдельные уроки, посвященные финансовому просвещению.

Программа для 10 и 11 классов

Наиболее сложные темы, требующие наличия правовой теоретической базы и иных знаний об обществе, будут преподаваться в старших классах. Для них изучение новой дисциплины начнется только с 1 сентября 2023 года.

Нужно ли учить детей в школе, как правильно пользоваться деньгами?

Обязательно. Пусть понимают, что деньги не с неба падаютСкорее, надо. Детям стоит понимать хотя бы простые вещиНе знаю. Мне в детстве денег не давалиНаверно, не надо. Особенно первоклассникам – рано ещеНет. Жизнь научит, а в школе нужно выучить хотя бы то, что есть

Задачи финансового просвещения в школах

Цель программы финансовой грамотности: научить ребенка осознанному финансовому поведению и привить навыки экономической безопасности. До 2022 года ни один из школьных предметов не давал практических знаний о пользовании деньгами.

В то же время в реальной жизни дети к школьному возрасту прекрасно знают, что это такое, совершают самостоятельно покупки в магазинах, имеют карманную наличность, не говоря о детских банковских картах. Иными словами, дети уже вовлечены в гражданско-правовой оборот. Задача школы – научить их правильно распоряжаться полученными возможностями.

💰 В чем польза финансового воспитания

Правильные навыки обращения с деньгами должны закладываться еще с детства, до выдачи первых карманных денег. В этом мнении сходятся как учебные методисты, так и банкиры. К слову, Центробанк оказал немалое влияние на введение и содержательное наполнение курса финансовой грамотности в школах.

В рамках программы финансового образования предусмотрено много интересных тем. Например, умение самостоятельно написать заявление в органы власти или подать налоговую декларацию – многие начинающие предприниматели в этом бессильны и обращаются за платной помощью к не очень квалифицированным специалистам.

Знание своих прав и умение их защитить тоже важно – к сожалению, правовой неграмотностью страдают даже взрослые. Наконец, беда общества последних десятилетий – жизнь в кредит и чрезмерное долговое бремя некоторых граждан, что часто является результатом неумения защищаться от агрессивной политики банков. Сама жизнь бросает вызов школьному образованию – и дети должны быть к этому готовы.

Когда за учеников отвечает школа, а когда – родители. Разбираем требования законодательных актов

Можно ли приходить в школу с цветными волосами и без формы. Разбираемся вместе с юристом

Что могут проверить родители в школьной столовой. Права и полномочия по рекомендациям Роспотребнадзора

Согласно новому ФГОС, с сентября 2022 года ученикам российских школ начнут преподавать финансовую грамотность — по этой дисциплине уже созданы учебники, о ней рассказывают на родительских собраниях. Для чего это нужно и появится ли в расписании отдельный предмет? Рассказывает заместитель министра финансов Российской Федерации Михаил Котюков.

Как не наделать ошибок

Каждая семья практически ежедневно принимает решения финансового характера. Важно вовлекать в эти процессы и детей — причем буквально с первых шагов. Если объяснять детям, откуда берутся деньги, показывать, как вы делаете покупки, на что тратите, на чем экономите, от чего отказываетесь и как копите, то ребенок быстрее поймет, что деньги не берутся из воздуха: это результат труда родителей. И тогда не будет типичного для детей «Купи, купи!» в магазинах. Финансовая грамотность — это не про жадность. Это скорее про то, как не наделать ошибок, сформировать финансовую культуру и использовать на практике принципы финансового ЗОЖ.

Есть и еще один миф о финансовой грамотности: люди думают, что это про то, как заработать и потратить. В нашей работе, конечно, блок, связанный с личными финансами, играет одну из главных ролей. Но есть и другие, не менее важные модули: о налогообложении, различных форматах финансовой поддержки, которые человек может получить из государственного бюджета, о финансовой безопасности, цифровых сервисах, возможностях граждан участвовать в управлении местными бюджетами.

Дети должны понимать, почему мы платим налоги, куда уходят эти деньги, что такое пенсия и как она формируется. Они должны знать, какую финансовую помощь могут получить от государства.

Важно объяснить детям, что при устройстве на работу нужно выяснить, как эта работа будет оплачиваться

Ведь речь здесь не только о сумме заработка. Например, зарплата в конверте — это плохо, ведь при этом люди теряют пенсионные накопления, возможность формирования кредитной истории и многое другое. Это азы разумного финансового поведения, не просто грамотность, а культура.

Мы с коллегами из Банка России считаем работу с детьми и молодежью одной из приоритетных для развития всей российской финансовой системы и системы образования на ближайшие десять лет. При этом мы не планируем вводить отдельный предмет «Финансовая грамотность» в школах.

Очень рассчитываем на активную поддержку педагогов. У школьников, студентов и их родителей есть масса вопросов о личных финансах, и их становится только больше. Надеемся, что система образования будет давать адекватные ответы. Мы будем помогать повышать компетенцию педагогического сообщества. Ключевой инструмент для этого — единая рамка компетенций, точка консенсуса для всех программ и продуктов по финансовой грамотности, от учебников до мультфильмов и сериалов.

Как говорить с ребенком о деньгах

Чтобы рассказать ребенку о правильном обращении с деньгами, в первую очередь самим надо придерживаться определенных принципов. Первое, что я считаю важным, — это культура планирования. Например, у вас есть некие накопления. Просто так хранить их на дебетовой карте неэффективно, лучше подумать, как грамотно распорядиться этими деньгами: сделать вклад под проценты, вложить еще в какие-то инструменты.

Очень важно уметь оценивать риски. Допустим, вы решаете использовать эти деньги в качестве первоначального взноса для ипотеки. Это отлично, но важно оценить и другие факторы: какую сумму и в течение скольких лет нужно будет отдавать за кредит, справитесь ли вы с этим, если, скажем, потеряете доход. И оправданна ли будет переплата по кредиту.

С одной стороны, если ребенок получил первый опыт, например, на финансовом рынке, потеряв тысячу рублей, это не так страшно

Первый опыт крайне важен; хорошо, если люди учатся на своих ошибках. Куда хуже, если потеряны суммы совсем другого порядка. Нужно понимать самим и уметь объяснить детям, что чем больше доход, тем выше риск. Например, если рынок дает 5–6% дохода, а вам предлагают 15%, вы должны сразу подумать: откуда такая трехкратная премия к рынку? Если вам говорят, что все платят 5%, а вы будете платить 0%, то надо понимать, что так не бывает. Берете ипотеку? Посчитайте все точно, посмотрите, сколько лет и какую сумму вы должны будете отдавать.

Нужно объяснять детям, что эмоциональные покупки не самые лучшие. Их можно совершать, но нужно установить какой-то предел для таких решений, чтобы у вас была некая точка безопасного выбора. Например, 10% дохода можно тратить на спонтанные удовольствия, а остальное распределять разумнее.

Никуда не делся и базовый тезис «бесплатный сыр бывает только в мышеловке». Обязательно нужно говорить с детьми и об этом. А еще про то, что лучше семь раз отмерить и только один раз отрезать. Особенно когда принимаешь долгосрочные решения.

Что смотреть и во что играть с детьми

Для маленьких детей можно найти правильные объяснения и примеры в сказках и мультфильмах, в этом смысле здорово сделана «Азбука финансовой грамотности со Смешариками». Но нужно помнить, что дети постарше живут сегодня в цифровом мире, причем часто активнее взрослых, поэтому в обучении финансовой грамотности важна и игровая составляющая.

Возьмем для примера самую простую и понятную всем игру — SimCity. С ее помощью ребенок приобретает первичный навык — как спланировать, что потратить, какие вещи выбрать. Если в этом виртуальном мире ребенок проиграл, но не потерял ничего со своего банковского счета, то это тоже опыт.

Вопрос в том, как из этого извлечь правильный урок и не проиграть в следующий раз

Всегда после игры должен быть какой-то анализ, разбор: нужно подумать, какие решения позволили одному выиграть, а другому проиграть. Очень важно обсуждать это с детьми.

Скриншот из игры SimCity BuildIt

И, конечно, нужно говорить о финансовой грамотности везде: чем больше каналов и форматов, тем больше шансов дойти до аудитории, быть услышанным.

Первое, что мы сделали, — это портал «Моифинансы.рф». Пишем и короткие сюжеты, и большие материалы для тех, кто готов погружаться глубже, что-то изучать. Если аудитория смотрит YouTube, мы должны быть там, если это TikTok или Telegram-канал, значит, мы будем работать на этих платформах. У каждого ресурса своя аудитория, но наша задача — быть везде с интересной информацией и правильной подачей, чтобы передать ее тем, кому она нужна, в той форме, в которой человек готов ее воспринимать.

Портал «Мои финансы»

Школа — это тоже один из каналов, причем очень быстрый. Например, если ребенок в школе узнает что-то интересное о финансах и поделится этим дома, то это уже может уберечь семью от досадных финансовых ошибок.

Изображение на обложке: Shutterstock / GoodStudio

Я выросла в самой обычной семье. Родители работали, но никаких накоплений у нас не было — жили от зарплаты до зарплаты.

Однажды я подумала: «Возможно, чтобы денег на все хватало, их нужно изучать?» Так я решила связать свою жизнь с экономикой.

Сейчас я уже три года работаю в школе учителем экономики и финансовой грамотности. Преподаю ребятам основы: как планировать личный бюджет, зачем платить налоги и почему азартные игры — это вовсе не источник дохода.

Делать это непросто: учебников по финансовой грамотности мало, а те, что есть, написаны сложным языком или содержат разрозненную информацию. Расскажу, как проходят уроки финансовой грамотности в школе, какие темы мы разбираем, а также из каких источников, помимо учебников, дети могут почерпнуть полезную информацию.

Почему о финансовой грамотности стали говорить чаще

В 2017 году Правительство РФ утвердило стратегию по повышению финансовой грамотности населения, которая коснулась в том числе и школ. Сначала преподавание финграмотности носило рекомендательный характер. В рамках обязательного урока обучение проводилось только в каждой пятой школе.

Однако с 1 сентября 2022 года в начальной школе и для учеников пятых — девятых классов элементы финграмотности должны быть интегрированы в такие предметы, как окружающий мир, математика, обществознание и география. Преподавание элементов финграмотности в рамках существующих учебных дисциплин для десятых и одиннадцатых классов планируется закрепить. То есть изучать финансы теперь будут все.

Именно сейчас об этом заговорили по многим причинам, но основная в том, что люди не умеют принимать взвешенные финансовые решения. Так, средний уровень закредитованности россиян за 2021 год вырос с 49,1 до 55,6%. При этом Минфин прогнозирует, что ситуация будет усугубляться снижения реальных доходов.

Если говорить именно о молодежи, то каждый второй ее представитель — 53% — считает, что ему не хватает знаний о финансовой безопасности. Две трети представителей российской молодежи — 65% — ошибочно думают, что криптовалюта — один из самых надежных и выгодных способов инвестиций. Таковы результаты совместного исследования Аналитического центра НАФИ и Международного учебно-методического центра финансового мониторинга.

Какими пособиями я пользуюсь и почему считаю, что этого недостаточно

Я веду уроки финансовой грамотности в параллелях с пятого по одиннадцатый класс, но не во всех. Как и в каких классах преподавать финграмотность, до этого года решала школа, но в основном упор был на классы и группы, которые обучались по математическому или социально-экономическому профилю.

Я сама раньше училась в этой школе. Помню, что один из классов в моей параллели изучал экономику с преподавателем физики: на уроках они решали задачи на вычисление ВВП. Но никаких наработок по финансовой грамотности до моего прихода в школе не было: ни контрольно-тематического планирования, ни единой системы учебников.

В библиотеке я нашла несколько учебников для шестых, девятых, десятых и одиннадцатых классов. Этого было недостаточно, учитывая, что проводить уроки нужно было во всех классах с пятого по одиннадцатый. Причем взять любую книгу и начать учить по ней детей тоже нельзя: информация в учебниках должна быть подобрана с учетом требований к ГИА и ЕГЭ, а само пособие — входить в федеральный перечень учебников.

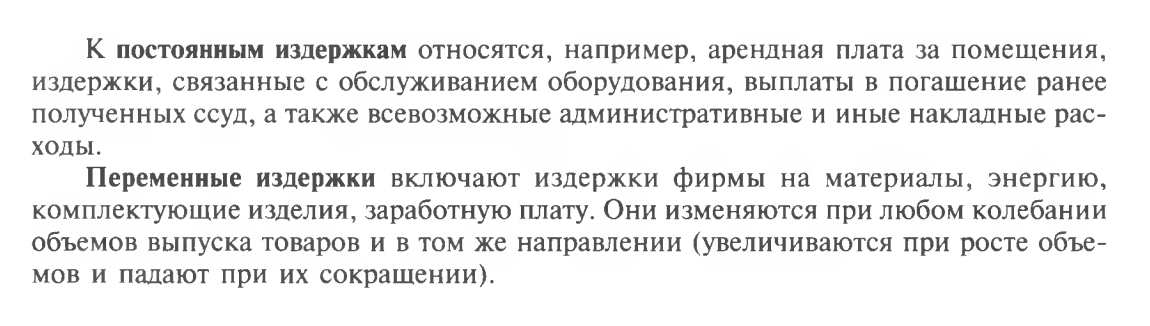

Еще один важный момент — как изложен материал. Сухие объяснения терминов дети, может быть, и запомнят, но только до конца экзамена — в жизни они не пригодятся. Например, в нашей школьной библиотеке есть учебник по экономике, который составлен доктором экономических наук Игорем Липсицем. В нем много полезного, но воспринимать информацию очень сложно.

Минпросвещения для подготовки к экзамену по обществознанию, в который входят и вопросы по экономике, рекомендует использовать учебники Ольги Котовой и Татьяны Лисковой, потому что именно на их основе составляются задания для ЕГЭ и ГИА. По моей просьбе руководство школы закупило эти пособия.

Это выдержка из учебника Игоря Липсица о постоянных и переменных издержках. Разграничение издержек видно четко, однако не дано общее объяснение различий между ними, да и язык повествования для школьников сложноват

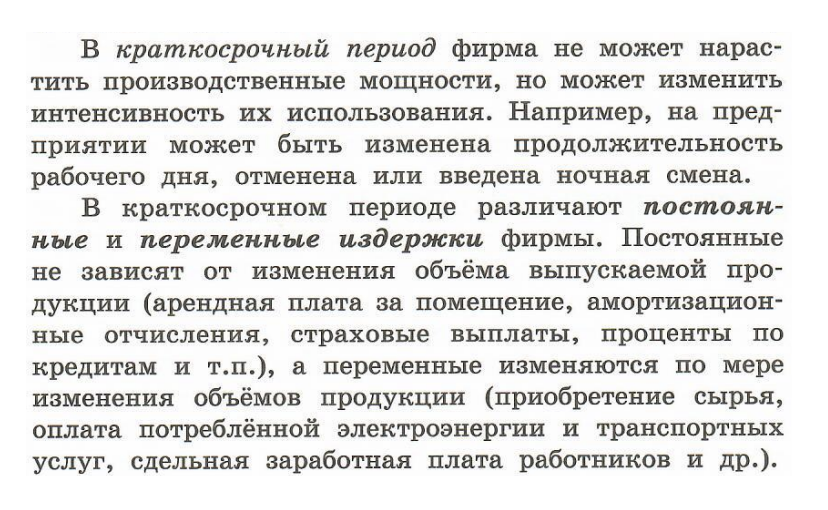

А так в учебнике «Обществознание» Ольги Котовой и Татьяны Лисковой для десятого класса объяснены различия между постоянными и переменными издержками фирмы

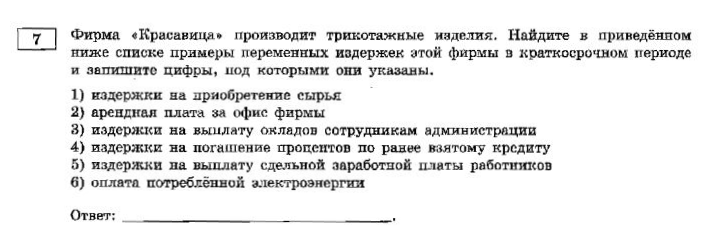

Это пример задания из ЕГЭ по обществознанию. Формулировки «приобретение сырья», «проценты по кредиту», «сдельная зарплата работников» соответствуют учебнику Ольги Котовой и Татьяны Лисковой. Встретив их, школьник не растеряется и сможет правильно ответить на вопрос

Для классов, которые изучают финансовую грамотность как отдельную дисциплину, я использую серию учебников и методических рекомендаций, разработанных Минфином и Всемирным банком. Эти пособия пока единственные на рынке, где экономические термины преподнесены в доступном для детей виде.

Еще в них прослеживается система обучения — от простой темы бюджета семьи до сложной темы инвестирования. Вот какие советы в учебнике дают детям:

Текст кажется не таким сухим, как в учебнике по обществознанию

Так в пособии для восьмых и девятых классов раскрывается суть понятия «инфляция»

А это пример объяснения терминов для старшеклассников

Недостатки у этой системы пособий тоже есть. Например, материал в учебнике, который рассчитан на изучение с пятого по седьмой класс, можно пройти за год, если заниматься раз в неделю. В шестых и седьмых классах повторять самое уже неинтересно — приходится импровизировать. А еще материалы от Минфина и Всемирного банка отлично развивают финграмотность, но, к сожалению, не подходят для изучения экономики. Подготовиться к экзаменам по ним не удастся.

Идеального учебника я так и не нашла, поэтому работаю над построением собственной системы обучения. Ниже расскажу, как я провожу уроки и какие задания даю для закрепления материала.

Какие темы мы обсуждаем на уроках

Экономика и финансовая грамотность — это две разные дисциплины, хотя, на первый взгляд, они могут показаться похожими.

Экономика рассказывает про устройство мирового хозяйства. Многие темы могут быть неинтересны детям, но изучать их мы обязаны, так как соответствующие вопросы встретятся на экзаменах. А вот финансовая грамотность ближе к нашей повседневной жизни, поэтому вызывает у школьников больший отклик.

На мой взгляд, самое важное — научить детей грамотно управлять своими финансами.

Ребенок должен знать, как платить налоги и зачем это нужно, как выбрать банк, как не попасться на уловки мошенников. Вот список основных тем по финграмотности, которые мы изучаем.

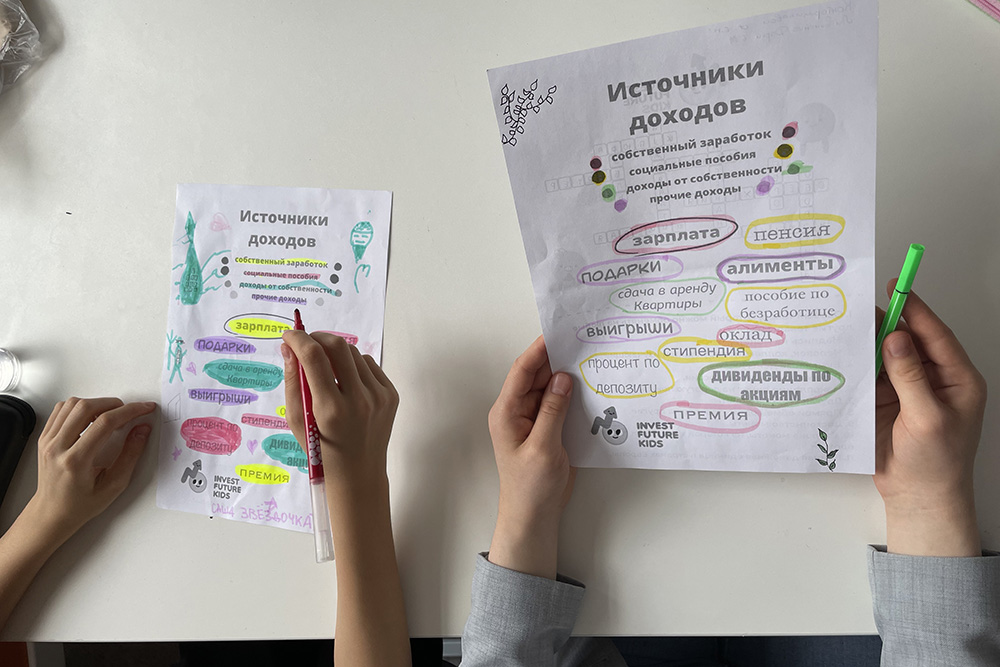

Источники доходов. Доходы бывают разного вида: зарплата, социальные пособия, доходы от собственности. На уроках дети учатся отличать реальный заработок от других поступлений, например подарков и выигрышей. К сожалению, в этом контексте часто всплывает тема азартных игр и букмекерских ставок — идея легких денег кажется школьникам классной. В таком случае я объясняю, что лучше полагаться на работу, где человек в силах влиять на исход событий, чем надеяться на удачу и проиграть все.

На эту тему я написала свою книгу. Ученики помогали мне в процессе написания обратной связью, говорили: «Вот тут здорово, а здесь лучше добавить еще пример»

Расходы. Цель уроков по этой теме — донести до детей, что обязательства нужно исполнять, а траты — считать. Вместе с учениками мы группируем расходы на обязательные, постоянные, переменные и прочие. Еще решаем задачи на долю вида трат в общем объеме расходов, обсуждаем мобильные приложения для удобства контроля за деньгами.

Личный бюджет и бюджет семьи. На таких занятиях мы объединяем знания о доходах и расходах, обсуждаем виды бюджета: дефицитный, профицитный и сбалансированный. Я объясняю, что сбалансированный лучше профицитного, потому что в бюджете должна быть заложена такая статья расходов, как финансовая подушка безопасности, на которую идет фиксированная сумма и излишки, если они есть.

Банк. Выясняем, какую основную пользу несут банки для физических лиц: проводят наши транзакции, выдают деньги в кредит, размещают деньги на вкладах, обменивают валюту. Вспоминаем известные банки. Многие ученики только на уроках финграма узнают, что главный банк страны — не Сбер, а Центральный.

Инвестиции. В старших классах говорим, в какие инструменты можно инвестировать, чтобы добиться финансового благополучия. Основные варианты — недвижимость, металлы, фондовый рынок. обсуждаем принцип диверсификации, доходность и риски.

Налоги. Обсуждаем бюджет государства: какие есть налоги, на какие нужды тратятся собранные средства. Так у детей появляется понимание, что такое НДФЛ, НДС и зачем нужно платить, например, налог на транспорт или имущество.

Финансовое мошенничество. Мы рассматриваем варианты, где можно встретиться с мошенниками: в интернете, по телефону, у банкомата и даже просто на улице. Узнаем главное правило — не раскрывать личные данные, пароли, номера карт, CVV.

Некоторые темы, например функции Центрального банка, не вызывают у детей особого интереса. Но обсуждение ключевой ставки становится увлекательнее в свете текущих событий: школьники узнают, что кредиты становятся дороже, а вклады — выгоднее. Поэтому, чтобы оперативно отвечать на возникающие у детей вопросы, преподавателю нужно быть в курсе последних новостей.

С этим связана и необходимость импровизировать на уроках: так или иначе разговор с детьми может уйти в обсуждение актуальной ситуации. Например, на одном из уроков у детей возник вопрос: «А что с долларом?» Пришлось отсутпить от запланированной темы банков и обсудить, как образуется курс валют.

Какие практические задания я даю на уроках

По плану теория и практика на уроках чередуются, поэтому ученики не успевают заскучать. Вот какие практические задания я даю на уроках.

Финансовые задачи, в которых дети считают деньги. Я беру задания из разных источников: типовых Всероссийских проверочных работ, экзаменационных сборников, рабочих тетрадей.

Недавно с учениками средней школы мы проходили тему рынка и ценообразования. Сначала обсудили, что есть не только рынок с овощами, но и рынок техники, недвижимости, одежды, а цена зависит от многих факторов: стоимости материалов, зарплаты рабочих и так далее. А затем решали финансовые задачи на эту тему: считали сдачу от покупки и определяли стоимость товара после подорожания.

Пример задания на составление бюджета из рабочей тетради «Финансовая грамотность» Юлии Корлюговой и Анастасии Половниковой для пятых — седьмых классов

Задания для проверки знаний учеников восьмых и девятых классов

Родители могут придумывать подобные задачи на ходу. Например, делая покупки в магазине, предложить ребенку посчитать изменение цены в процентах.

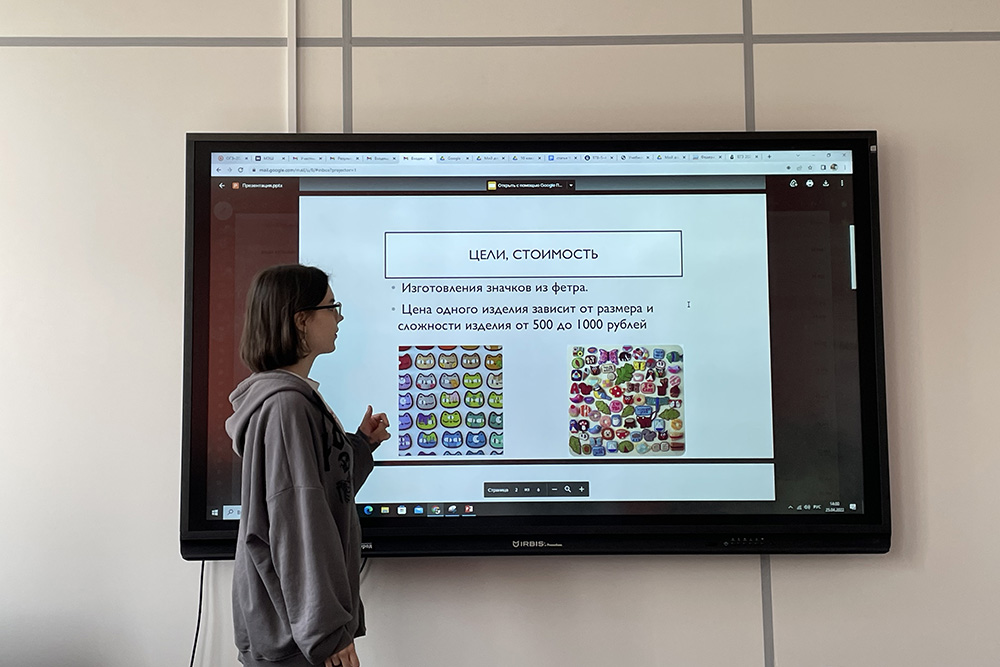

Задания, в которых дети придумывают бизнес. Старшеклассникам нравится тема предпринимательства. Особенно им интересно считать прибыль, придумывать идеи для своего дела и составлять бизнес-планы. В копилке ярких идей моих учеников — сайт знакомств, где люди выбирают друг друга только по глазам, и детейлинг-студия для автомобилей.

Дискуссии. На уроках мы обсуждаем актуальные вопросы, связанные с текущей экономической обстановкой. Например, говорим о том, как меняется курс рубля ажиотажа вокруг валют, чем вызван кризис и дефолт.

Меня радует, что дети читают новости и находятся в курсе событий. Большинство моих учеников обеспокоены массовым уходом иностранных компаний с российского рынка. Отталкиваясь от этого, мы обсуждаем возможности для наших предпринимателей и дальнейшего импортозамещения. Главное — не нагнетать, а искать выход. Ведь кризис по определению — это переход в новое состояние, а не конец света.

Обмен знаниями. Чаще всего дети уже знают о деньгах, налогах и прочих финансовых терминах. Поэтому наши уроки — это своего рода взаимный обмен информацией. Ученики рассказывают мне, что знают, а я их корректирую и дополняю.

В таких темах, как налоги, полезные функции банков, личные финансы, доходы и расходы семьи, школьники обычно хорошо ориентируются. При изучении более сложных тем не обходится без казусов. Вот пример диалога с учениками седьмого класса:

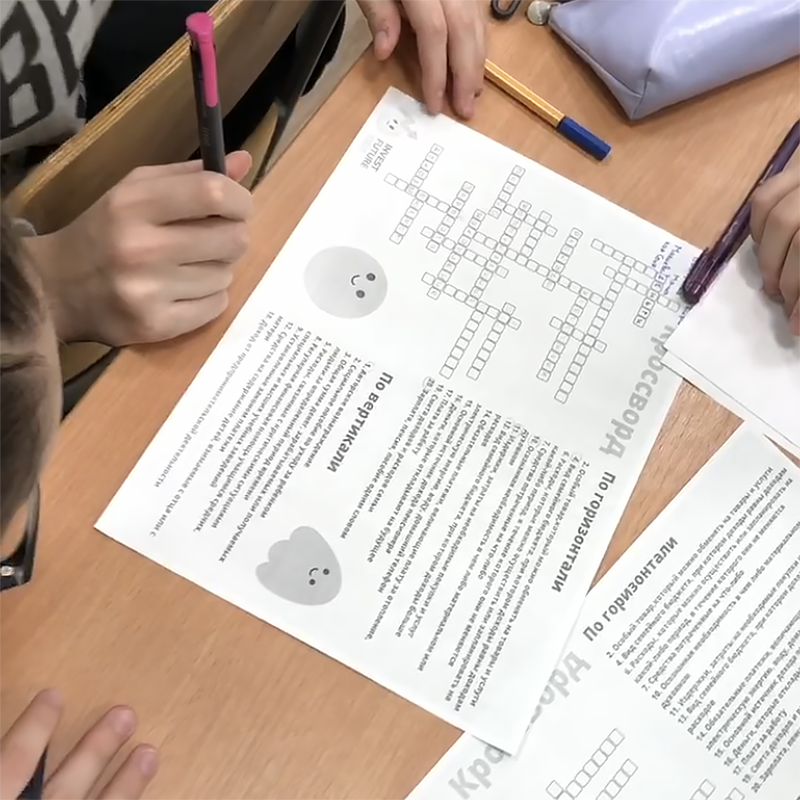

Творческие задания. Я стараюсь давать больше заданий, где дети могут проявить свою фантазию и поработать в команде. Мы часто проводим викторины, делаем презентации, решаем кроссворды и ситуативные задачи.

Фото с практического урока про источники доходов. Ученикам нужно было выделить конкретным цветом каждый вид источника доходов: собственный заработок, пособия, доходы от собственности и прочее

Ученица презентует бизнес-план своей мастерской по созданию украшений из фетра, которые она изготавливает в реальной жизни

Ученики решают кроссворды в группе и таким образом вспоминают пройденный материал

Проблем с дисциплиной на уроках у меня не возникает. Я всегда стараюсь расположить учеников к предмету, объясняя, что деньги — неотъемлемая часть жизни каждого из нас. Да и детям нравится эта взрослая тема: всем хочется быть богатыми. Некоторые проявляют особый интерес и сами дополнительно обсуждают тему с родителями, изучают литературу, участвуют в олимпиадах.

Дети, которые изучали финансовую грамотность в школе, в дальнейшем показывают хорошие результаты. Одни выпускники пишут мне, что пошли изучать экономику в вузе, другие хвастаются доходом от инвестиций. Получая такие сообщения, я горжусь своими учениками и в очередной раз убеждаюсь, что финансовая грамотность — нужная и важная дисциплина.

Помимо учебников и ситуативных задач есть еще масса вариантов изучать финграмотность.

Игры. Расскажу о нескольких онлайн-играх, которые, на мой взгляд, смогут пробудить у ребенка интерес к финансам:

Еще я рекомендую не забывать о классической настольной игре «Монополия»: она поможет заинтересовать темой финансов даже самых маленьких.

Книги. Для младшеклассников посоветовала три наиболее увлекательные и познавательные книги:

Родителям, которые понимают, что говорить с детьми о финансах важно, но не знают, с чего начать, советую книгу «Как научить ребенка обращаться с деньгами» Джолайн Годфри. Она подскажет, как выработать у подрастающего поколения ключевые навыки обращения с деньгами.

Интернет-ресурсы. Для занятий с детьми более старшего возраста можно использовать, например, сайт про финансы от ЦБ и Минфина. Там можно найти калькуляторы для подсчета инфляции, полезные образовательные статьи и рекомендации родителям, как беседовать с ребенком о деньгах.

Материалы для детей на сайте «Финансовая культура» от Центрального банка

Эти мультфильмы мы смотрим даже со старшеклассниками — отдыхаем так после контрольных.

Смешарики расскажут, как сделать так, чтобы денег становилось больше, и почему важно иметь финансовую подушку безопасности

Как заниматься финансовой грамотностью дома

Я убеждена, что базу финграмотности дети получают дома. В семье не стоит делать тему денег табуированной. Лучше всего ребенок учится, следуя примеру родителей. Вот что советую.

Обсуждать семейный бюджет. Объясните ребенку, как распределяются деньги в семье, на что они уходят, накопления и финансовые планы.

Говорить о финансах по ситуации. Походы в магазин можно сделать полезными, если обсуждать, как формируются и растут цены, почему фрукты дороже зимой, чем летом, какими функциями банка пользуются члены семьи, какие сообщения от мошенников вы получали.

Вовлекать в процесс управления деньгами. Позовите ребенка вместе снять показания со счетчиков. Дайте возможность расплатиться самостоятельно на кассе. Сходите вместе в банк и обменяйте валюту перед отпуском.

Расскажите ребенку, сколько денег уходит на обязательные платежи и как оплачивать счета, чтобы во взрослом возрасте квитанция за квартплату не стала для него неприятным открытием. Школьникам желательно периодически выделять сумму на карманные расходы и на первых порах помогать с планированием трат.

Финансовые советы родителям

О том, как написать статью о своем родительском опыте, рассказываем в нашем мануале: прочитайте его и станьте нашим автором.

Новый школьный предмет — финансовая грамотность

Российские школьники изучают новую дисциплину — финансовую грамотность. О том, как обустраивать порядок в личных финансах, как налаживать экономическую стабильность в семье, будут учить, начиная со вторых классов.

Пока проект реализуется как экспериментальный, уроки проводятся в качестве факультативов. В будущем планируется изучение данного предмета на уроках обществознания, ОБЖ, математики. Первыми принимают участие в эксперименте школы Калининградской, Волгоградской, Саратовской, Томской областей, Алтайского, Ставропольского, Краснодарского краев и в Татарстане.

Экспертами из Министерства финансов разработан проект учебного пособия, призванного совершенствовать финансовую грамотность российского населения, развивать массовое экономическое образование. Причем развивать финансовую грамотность будут не только сами школьники, но также их родители, а также воспитанники детских домов и интернатов.

Возглавляет проект внедрения нового предмета Андрей Бокарев, руководитель международного департамента финансов при Минфине. По его мнению, российские граждане занимают примерно среднее место в мире по уровню финансовой грамотности, то есть мы, конечно, не лидеры, но при этом и не аутсайдеры. Однако есть проблема: наши сограждане мало внимания уделяют вопросам планирования семейного и личного бюджета. Как показывают данные социальных исследований, 90 процентов граждан России не составляют планы расходов на период более одного месяца.

Еще одним слабым местом глава международного департамента назвал неосведомленность населения о том, где и как они могут отстаивать свои права в тех ситуациях, когда им не оказали качественных финансовых услуг. Большинство полагает, что по таким поводам следует обращаться в отделения Сбербанка. О том, что можно обратиться в Роспотребнадзор или Центробанк, многие, к сожалению, даже не слышали. Редко кто вспоминает про организации защиты прав потребителей.

При этом, даже те граждане, которые знают о своих правах и том, в какой организации должны принимать их претензии, как правило, никуда не обращаются. Так происходит из-за крайне низкого уровня доверия к таким организациям. Большая часть российского населения не верит в возможность выиграть свое дело в споре с представителями банков. С другой стороны, как отмечает Андрей Бокарев, ситуация отнюдь не безнадежна: если дело все-же слушается в суде, то чаще всего (по данным исследования, около 90%) решения по искам принимаются в пользу пострадавшего потребителя.

Вот о том, где и как защищать свои финансовые права, и будут учить российских школьников в рамках нового проекта. Дети должны понимать ценность денежных средств, их зарабатывают трудом, а не достают из тумбочки. Поэтому школьники должны научиться считать деньги, правильно их хранить, делать накопления.

Также проблемой нашего общества является уверенность в том, что все финансовые потери, возникающие при неудачном инвестировании, непродуманно взятых кредитов, должно как-то компенсировать государство. То есть необдуманные решения сделаны гражданами самостоятельно, а отвечать предлагается государству. Такой несколько инфантильный менталитет россиян сложился в силу исторических причин, традиций и опять-таки недостаточного уровня финансовых компетенций.

Организаторы проекта с введением нового школьного предмета считают своей задачей изменить эту ситуацию, повысить уровень экономических представлений граждан, научить их грамотно планировать свой бюджет, вдумчиво относиться к вопросам кредитования, займов и личной ответственности за свою финансовую активность.

Каким должен быть финансово грамотный человек?

По мнению экспертов из Министерства финансов, это, во-первых, человек, который планирует личный бюджет на год вперед.

Во-вторых, финансово грамотный гражданин анализирует рынок банковских услуг, а не приходит в первый попавшийся банк заключать договор. Ведь вполне возможно, что в соседней финансовой организации можно получить более выгодные условия.

В-третьих, цивилизованный и грамотный человек знает все о своих правах, как и где их можно отстаивать.

В-четвертых, важное условие стабильности в любом бюджете, в том числе личном – наличие подушки безопасности. Должен быть определенный запас средств, чтобы продержаться в черные дни. Обстоятельства могут быть самые разные, можно потерять работу, может разориться банк. У грамотно планирующего свой бюджет человека должен быть запас денежных средств не менее заработка за три или четыре месяца.

Большинство наших людей, к сожалению, привыкли учиться на ошибках. Но ведь это совсем не обязательно. Пусть дети в школе получат знания о том, как правильно обращаться с деньгами. В школе у них много предметов, которые могут не пригодиться в жизни. Если вы не инженер и не математик, вряд ли когда-нибудь вам потребуется знание косинусов и котангенсов. А продукты питания мы покупаем каждый день. Это реальная жизнь, к ней надо тоже готовиться и распоряжаться своими средствами правильно, как цивилизованный финансово грамотный человек.

Уроки финансовой грамотности в школе: для чего нужны и что дадут?

Программы обучения действующей сегодня системы российского образования охватывают практически все сферы жизнедеятельности современного человека, что обеспечивает качественную подготовку школьников к взрослой жизни. Исключением до недавнего времени являлась только практическая подготовка учеников к нынешним экономическим условиям, то есть финансовая грамотность детей. И это несмотря на то, что Россия входит в список стран с высоким уровнем развития экономики.

2016 году этот пробел образовательной программы школьников устранен – в российских школах ввели уроки финансовой грамотности, в ходе которых детей не только научат бережно обращаться с деньгами, но и расскажут, как можно и нужно отстаивать свои права в случае необходимости. О чем конкретно будут рассказывать ребятам на уроках финансовой грамотности и для чего они вообще нужны? Об этом вы узнаете в рамках данной статьи.

ЗАЧЕМ НУЖНЫ УРОКИ ФИНАНСОВОЙ ГРАМОТНОСТИ?

Специалисты уверены, чтобы российское общество научилось оперативно реагировать на изменения в экономической ситуации, что положительно скажется на всеобщем благосостоянии, ребенок должен знакомиться с темами денежных валют и операций с ними, накопления и ведения семейного бюджета, обретения финансовой независимости и т.д. уже на школьной скамье. Тем более что мировая практика показала неплохой результат развития государств за счет внедрения программ обучения в сфере денежных взаимоотношений.

Необходимость внедрения уроков финансовой грамотности в школах обусловлена еще и тем, что современные дети достаточно активно самостоятельно покупают товары, пользуются пластиковыми картами и мобильными приложениями. То есть, они с раннего возраста оперируют денежными знаками и являются активными участниками торгово-финансовых взаимоотношений, что требует от них определенного уровня финансовой грамотности.

Главной задачей введения обучения финансовой грамотности, конечно же, является стремление остановить развитие безответственного отношения к денежным операциям в целом. Ведь большая часть взрослого населения нашей страны, к сожалению, до сих пор финансово безграмотна и ничем не защищена в случае непредвиденных обстоятельств или потери работы. Во многих семьях не ведутся учеты расхода и дохода. И это печально сказывается на развитии экономики в сфере потребления.

В процессе внедрения уроков финансовой грамотности в школах в первую очередь было решено два основных вопроса:

На сегодняшний день уже успешно решена проблема подготовки качественных учебных материалов. В их создании принимали участие самые разные специалисты: банковские работники, преподаватели, финансисты, сотрудники кафедр менеджмента и экономики, работники органов образования и другие.

А вот решение второго вопроса потребовало гораздо больших усилий, поскольку необходимо было организовать подготовку преподавательских кадров. Учителям пришлось пройти обучение на спецкурсах, где они познакомились с основами финансово-экономических отношений и такими понятиями, как:

Ожидается, что до конца 2017 года в специально созданных федеральных и региональных методических центрах пройдут обучение больше 15 тысяч преподавателей, которые затем будут вести в школах уроки финансовой грамотности.

ЗАЧЕМ ТАКИЕ СЛОЖНОСТИ И ДОПОЛНИТЕЛЬНАЯ НАГРУЗКА?

Сложно отрицать тот факт, что для социальной адаптации детей в современном обществе школьникам необходимо знать обо всех механизмах взаимоотношений и связей. И одной из составляющих частей выступают денежные операции. Имея практические знания в этой области, ребенок получит больше шансов не растеряться при возникновении проблем в ходе проведения денежной операции и справиться с реальной жизненной ситуацией.

Школьный курс финансовой грамотности охватывает следующие понятия и темы:

Отметим, что при разработке учебных материалов, направленных на раскрытие каждой темы, были учтены возрастные особенности отдельных групп школьников. Например, для самых маленьких информация преподносится в игровой форме, а школьники старших классов разбирают конкретные ситуации и решают их. Такой подход позволил сделать обучение финансовой грамотности максимально доступным для понимания, что дает возможность ребят избежать совершения ошибок во взрослой жизни и правильно распоряжаться деньгами уже сейчас.

Естественно, для получения полной картины результатов должен пройти не один год работы с новой программой. Однако уже сейчас ясно, что добиться поставленной цели (то есть, ликвидации финансовой безграмотности среди населения) можно только в том случае, если вместе со школьниками курс финансовой грамотности будут проходить и родители. Хотя бы только потому, что некоторые темы в учебнике незнакомы даже взрослым и изучение школьной программы финансовой грамотности позволит родителям восполнить пробелы в своих знаниях.

Специалисты также отмечают, что родительская помощь неоценима в решении таких вопросов: как потратить карманные деньги, как скопить на желанный подарок, где приобрести качественную и недорогую вещь, как получить денежное вознаграждение за знания (но не за отметки в дневнике) или поощрение за инициативу в помощи по разным делам. Кроме того, совместное образование учителей, школьников и родителей поможет существенно уменьшить напряжение в потребительской сфере.

Финансовая грамотность в школе

Уроки финансовой грамотности (ФГ) были введены в образовательных учреждениях сравнительно недавно. Это один из подразделов обществознания. Направление требуется каждому ученику для обеспечения оптимальных знаний в отношении использования денежных средств. Это позволит улучшить экономику России в ближайшем будущем, приучить учеников к бережному отношению к деньгам.

Необходимость и актуальность преподавания финансовой грамотности в школах

Благодаря раннему обучению финансовой грамотности дети смогут:

Потребность в освоении перечисленных навыков возникла за счет активного развития современных детей. Они быстро изучают финансовые основы, могут самостоятельно покупать товары, пользоваться банковскими картами, мобильным приложением для оплаты. С раннего возраста они вступают в торгово-финансовые взаимоотношения, поэтому требуется знание азов финансовой грамотности, чтобы они могли осуществлять все действия правильно.

Основная цель проекта — устранение безответственного, неправильного отношения к деньгам и денежным операциям. Государство активно проводит проект финансовой грамотности для развития экономики в сфере потребления.

Способы организации обучения финансовой грамотности

Обычно уроки финансовой грамотности проводят в рамках обществознания.

Но часть школ в зависимости от направленности класса используют дополнительные пути передачи информации:

Занятия проводятся в следующей форме:

В ходе обучения выделяют следующие принципы:

Для каждого занятия выбирают схему обучения финансовой грамотности. Обычно они проводятся поэтапно:

В процессе передачи информации по финансовой грамотности педагоги используют основные обучения.

В процессе обучения учеников педагог использует следующие последовательные этапы:1. Разбивание информации на модули, каждый из них должен иметь определенные задачу, содержание.2. Каждый модуль изучается по 2 направлениям — выявление проблемы использования финансов, решение практической деятельности.3. Презентация учебных достижений каждым учеником.

По этой схеме обучения изучают фондовый рынок, банки, страхование, налоги, пенсионное обеспечение и другие направления. Например, учитель может объяснить правила оплаты налогов при занятиях репетиторством. Для этого рекомендуется ознакомиться со статьей «Репетиторство и налоги: что должен знать учитель?».

В процессе игры ученики и педагог воссоздают финансовую ситуацию. При ее изучении происходит активное усвоение общественного опыта, совершенствование самоуправления поведением.

Подразделение игровых технологий в зависимости от целей:

Процесс передачи информации осуществим в играх следующих видов:

В процессе игры детям легче усваивать информацию. Она запоминается лучше.

Способ организации помогает детям сформировать новые умения и качества в процессе интерактивной технологии обучения. Осуществляется благодаря созданию вымышленных или реальных ситуаций. Технология похожа на ролевые игры. Например, ученику предлагают ситуацию, согласно которой он уже работает и зарабатывает деньги. У него есть определенная сумма для первоначального взноса на покупку жилья. Но ему требуется в 3 раза больше денег. Учитель задает вопрос, как он будет действовать, чтобы купить квартиру.

Технология творческой мастерской

На уроках учитель создает учебный процесс, стимулирующий творческую, эмоциональную атмосферу. Благодаря ей формируется активная, продуктивная деятельность, дети ощущают себя творцами.

Методика обладает достоинствами:

Отсутствие потребности заучивания новых знаний, они формируются самостоятельно в ходе практической деятельности.

Учитель не просто объясняет учебный материал, а предоставляет детям задания, в процессе решения которых формируются финансовые знания.

В конце занятия должен появиться продукт учебной деятельности, например, доклад, фильм, постановка, презентация.

Творческий процесс активирует оптимальное усвоение полученных знаний.

Методы обучения финансовой грамотности

Учитель может менять методы проведения занятий. Так ученики запомнят больше нужной информации.

Благодаря урокам ФГ дети с ранних лет понимают, как пользоваться денежными средствами, правильно распределять их. Они поймут основу вкладов, пенсионного обеспечения и другие аспекты работы финансовой системы. Это поможет детям в реальной жизни. Но учитель должен правильно передавать информацию, чтобы ученики освоили ее не только в теории, но и на практике. Рекомендуем ознакомиться с программой обучения для педагогов по вопросам финансовой грамотности в школе и вооружится знаниями дистанционно.

Что нужно знать о кредитах и как защититься от мошенников – теперь будут учить в школе. Основы финансовой грамотности стали обязательными. А задачи приводят из жизни, начиная с создания семейного бюджета. Но в одной из столичных школ сразу вышли на макроуровень, там урок проводили прямо из Центрального Банка. В материале РЕН ТВ расскажем, чему собираются учить российских школьников.

Дополнение к урокам математики

Немного округления и дробей из учебника математики с парты. Затем урок все тот же, но вопросы уже не вычислительные – фундаментальные. Или вот: задачка для шестого класса – разбирают финансовый кейс молодой семьи, где оба студенты.

“Какой доход этой семьи? – 25 тысяч. Это большой доход? – маленький. Бюджет – совместный, и здесь еще один злободневный вопрос. А почему тогда с карты Марины все траты? Хотя ее бюджет 5 тысяч рублей “, – говорит преподаватель.

Все это – часть обучения школьников финансовой грамотности. С 2022 года дисциплину преподают во всех классах: в начальной школе – азы: какие бывают деньги, как рассчитать сдачу. Это как дополнение к урокам математики, окружающего мира. У старшеклассников – материал посложнее.

“Для таких уроков есть даже специальные учебники. Вот этот – до девятого класса. С обращением от главы Центробанка. Здесь про страхование, налоги, инвестиции, финансовые махинации. Есть даже специальное приложение, где учат распознавать настоящие банкноты и фальшивки”, – рассказала корреспондент РЕН ТВ Ксения Солдатова.