В обычной практике понятие «вклад» используют чаще в отношении физических лиц, клиентов, обратившихся в банковское учреждение с соответствующей целью, а вот понятие «депозит» употребляют в отношении юридических лиц, организаций, предприятий и фондов, то есть в банковской сфере принято говорить «вклад гражданина» и «депозит юридического лица».

Итак, банковский вклад — это денежные средства, размещённые гражданином в банке на определённый срок или бессрочно и под определённый процент.

Депозитом могут быть как денежные средства, так и ценные бумаги и вообще любые ценности, переданные на сохранение в финансовые, судебные, таможенные или административные учреждения.

Однако в обычной жизни слова «депозит» и «вклад» признаются синонимами, и их допустимо применять ко всем категориям клиентов какого бы то ни было финансового учреждения. Законодательством не установлено чётких различий, хотя нельзя не отметить, что любой вклад является депозитом, но не каждый депозит — это вклад.

При этом, что касается депозита, то денежные средства или бумаги могут передаваться банку для хранения с правом их последующего получения на соответствующих условиях, а в отношении вкладов речь всегда идёт о процентной ставке и получении прибыли.

То есть помещая денежные средства на вклад, вкладчики стремятся сохранить и приумножить свои накопления.

Банковский вклад помогает снизить обесценивание денег (чего можно добиться, храня их в форме наличности, например, у себя дома).

В настоящее время существует огромное количество банков, предлагающих вклады с различными характеристиками.

Основные характеристики банковских вкладов:

Есть также и другие особенности. Например:

(Sp) — сумма процентов (доходов);

(P) — сумма привлечённых во вклад денежных средств;

(I) — годовая процентная ставка;

(t) — количество дней начисления процентов по привлечённому вкладу;

(K) — количество дней в календарном году или месяцев (если проценты начисляются помесячно).

При рассмотрении вариантов вложения средств на вклад необходимо рассчитать доход, который будет получен по окончании срока действия вклада. Только после расчёта суммы планируемого дохода необходимо принимать решение о вложении средств.

Расчёт осуществляется по формуле простого процента. Она применяется в том случае, если проценты по вкладу начисляются на первоначальную сумму вклада каждый раз в течение всего срока действия договора. При этом сумма накопленных процентов по вкладу прибавляется к нему только по истечении срока его действия или вообще поступает на отдельный счёт.

предположим, Иван Семёнович положил на вклад (100 000) рублей на срок

год. Процентная ставка составляет

% годовых. Необходимо найти: какую прибыль получит Иван Семёнович по окончании срока действия вклада?

Если вклад на

год, то за срок действия вклада Иван Семёнович получит

% от первоначальной суммы. Решить задачу можно, составив пропорцию:

X=100000

·10%100%

: Иван Семёнович получит прибыль в размере (10 000) рублей.

При выборе вида вклада стоит обращать внимание на порядок начисления процентов.

предположим, Иван Семёнович положил на вклад (50 000) рублей на срок

месяца под процентную ставку

% годовых. Необходимо найти: какую прибыль получит Иван Семёнович по окончании срока действия вклада?

Для начала необходимо рассчитать ставку процента на срок

месяца.

месяца составляют:

Ставка процента на

месяца составит:

6

·0,25=1,5%

. Составляем пропорцию: (50 000) — (100);

(X = 750) рублей.

: Иван Семёнович получит прибыль за

месяца в размере (750) рублей.

При вложении денежных средств на вклад может быть установлена плавающая процентная ставка.

Плавающая ставка — это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в договоре банковского вклада. Процентные ставки могут меняться: в связи с изменениями ставки рефинансирования, изменением курса валюты, переходом суммы вклада в другую категорию и другими факторами. В таком случае при подсчёте дохода необходимо определить процент за первый период, потом за второй и в итоге суммировать их.

Методическая разработка внеурочного занятия на тему: «Банковские вклады» предназначена для учащихся 10 классов в рамках внеурочной деятельности «Финансовая грамотность. Модуль математика».

проведения занятия – внеурочное занятие с элементами практикума.

Тема: «Банковские вклады»

формирование основ грамотного финансового поведения в современном мире через выбор оптимального вида банковских вкладов.

Раскрыть суть основных понятий: банковские вклады, ознакомить с порядком начисления простых и сложных процентов.

Сформировать понятия – банковский вклад, виды депозитов. Научится сравнивать условия по вкладам для выбора оптимального варианта.

Развитие умения анализировать информацию, сопоставлять, сравнивать, устанавливать причинно-следственные связи.

Предметные образовательные результаты:

– ознакомить учащихся с понятием «банковские вклады»;

– ознакомить с принципами роста сбережений при рациональном вложении их в банки.

Организационный момент. Мотивационный этап

фрагмент из кинофильма «Приключения Буратино»

Где хранил свои деньги Буратино? Оцените его действия?

А где бы Вы хранили свои сбережения? Почему?

сбережения надежней хранить в банке.

Работа с графической информацией

Для выполнения задания предлагаю разделиться на две группы и по ссылкам (или – кодам) проанализировать диаграммы, показывающие динамику максимальной процентной ставки по вкладам в российских рублях.

Задание для первой группы

Посмотрите на диаграмму изменения максимальной процентной ставки за период с 1марта 2020г по 1 марта 2022года.

Договоримся давать ответы, используя правила математического округления. Округляем до целых

– Найдите наибольшее и наименьшее значение процентной ставки.

– Вычислите во сколько (примерно) раз увеличилась процентная ставка в течение этого периода. (

– Как влияет увеличение процентной ставки на приобретаемый доход? (чем выше процентная ставка, тем выше доход от вклада)

– Повлияет ли увеличение банковской ставки на инвестиционную активность граждан? (инвестиционная активность увеличивается)

Задание для второй группы

Проанализируйте по графику динамику изменения процентной ставки 10-ти крупнейших банков России за период с 2010 по 2020г.

– В каких годах установлены были наибольшее и наименьшее значение процентной ставки?

– Можно ли по значениям процентной ставки указать год экономического шока в России?

– Выскажите своё предположение, к чему приводит снижение процентной ставки банка. ( Увеличение покупательской способности)

В целом учащиеся должны прийти к общему выводу:

Процентная ставка банка — инструмент денежно‑кредитной политики и её изменение влияет на экономику страны в целом.

3. Решение задач на вклады.

: Для того, чтобы развивать экономику страны необходимы экономисты- профессионалы, которыми я верю, вы станете, если продолжите свое обучение в экономических Вузах нашей России. А личный экономический план можно начать разрабатывать уже сегодня. Вступить в права вкладчика несовершеннолетний может по достижении 14-летнего возраста.

Допустим, что вы 1 апреля положили в банк 50 000 рублей под 10% годовых. В конце каждого года банк начисляет 10% годовых. Сколько денег окажется на вашем счёте через год?

В конце каждого года банк увеличивает вклад на 10%, то есть увеличивает в 1,1 раз.

50 000* 1,1 =55 000 рублей – через год

: Сколько денег окажется на вашем вкладе через 3 года? Ответы учеников: 50 *1,1*1,1*1,166,55(тыс. руб) = 66 550 руб.

Задачи для решения на уроке:

Банк выплачивает вкладчикам каждый год 8% от внесенной суммы. Клиент сделал вклад в размере 200 000 р. Какая сумма будет на его счете через 5 лет?

При какой процентной ставке вклад на сумму 500000 р. Возрастает за 6 месяцев до 650000 р.

Каким должен быть начальный вклад, чтобы при ставке 4% в месяц он увеличился за 8 месяцев до 33 000 р.

Вкладчик открыл счет в банке, внеся 2 000 р. На вклад, годовой доход по которому составляет 12%, и решил в течение 6 лет не брать процентные начисления. Какая сумма будет лежать на его счете через 6 лет?

4. Знакомство с онлайн-калькулятором

В настоящее время существуют банковские онлайн-калькуляторы вкладов, позволяющие выполнить все необходимые расчеты. Пройдите по ссылке (- коду), введите данные задачи и сравните полученные ответы.

Учащиеся заносят данные в программу, выполняют вычисления, сравнивают.

: В подсчётах вы поставили галочку в окошке «капитализация процентов»? Как она влияет на получение прибыли?

Ответы учеников: С капитализацией процентов сумма полученного дохода больше.

: Пользуясь онлайн -калькулятором предложите схему накопления на обучение сына родителям. До поступления в ВУЗ – 3 года , стоимость одного года обучения – 450 тысяч рублей. Какую минимальную сумму (целое число тысяч рублей) нужно положить сегодня на счет, если процентная ставка составляет 21%.

Ответы учеников: С помощью онлайн -калькулятора вкладов можно методом подбора найти, что для накопления необходимой суммы сегодня в банк необходимо положить 255 тыс.руб.

КАК СБЕРЕЧЬ ДЕНЬГИ С ПОМОЩЬЮ ДЕПОЗИТОВ Пока вы не научитесь управлять вёслами, бесполезно менять лодку. Шри Шри Рави Шанкар

На сегодняшний день у обычного гражданина существует несколько способов сохранения собственных сбережений: открытие банковского вклада, вступление в потребительский кооператив, инвестиции в золото, покупка паёв в паевом -инвестиционном фонде ( ПИФе ), приобретение недвижимости, участие на рынке ценных бумаг. Депозит – банковский вклад. На заметку Инвестиции – вложение денег с целью получения прибыли. Пай – ценная бумага, удостоверяющая право собственности владельца на часть имущества паевого инвестиционного фонда.

На заметку Депозит – это денежная сумма, которую гражданин переда- ёт в банк с условием обратного её возврата через определён- ный срок или по первому требованию вкладчика, а также на- числения банком процентов на всю сумму депозита. В соответствии с Гражданским кодексом Российской Федерации банки имеют право открывать своим вкладчикам депозиты трёх видов: до востребования, срочные условные (в нашей банковской системе их используют меньше всего).

Вклады до востребования В случае если банк принимает деньги по договору вклада до востребования, то обязуется возвратить их в любой момент времени, как только они тебе понадобятся. Такой вклад очень удобен, поскольку клиент может свободно распоряжаться собственными накоплениями. Однако у такого вида вкладов есть большой минус – они приносят слишком маленький доход. Уровень процентов по вкладам до востребования редко превышает 1 % годовых, находясь, как правило, на уровне 0,1 %.

Срочные Эти вклады являются самыми желаемыми и удобными для банков. Банки могут быть более или менее уверены в том, что деньги не будут востребованы вкладчиком обратно в течение всего срока действия договора срочного вклада. Удобство для банков приносит выгоды: проценты по срочным вкладам значительно выше, чем по вкладам до востребования и могут превышать уровень инфляции. Представим, Наталья Александровна положила 30 000 руб. на депозит сроком 6 месяцев под 10 %годовых. Прошло 3 месяца, и Наталье Александровне понадобились её деньги. Девушка-операционист объявила, что, поскольку деньги не пролежали всего положенного срока, Наталье Александровне выплатят процент по вкладу, равный 0,1 % годовых, или 7,5 руб. за 3 месяца.

В том, как начисляются проценты, тоже есть свои особенности. Выделяют 2 вида процентных ставок: простые и сложные. Допустим, Наталья Александровна решила положить 30 000 руб. на депозит под10 % годовых на 3 года. Способ начисления процентов – простые проценты. По истечении трёх лет Наталья Александровна получит по вкладу 9000 руб. в качестве процентов по вкладу за весь срок действия договора, или по 3000 руб. за каждый год, пока деньги лежали в банке (за 1 год начислялось 30 000 *10 % / 100 =3000 руб., за 3 года начислено 3000 *3 года = 9000 руб.). Формула вычисления: S = S – S0 = S0 * n /100 * t , где S0 – первоначальная сумма вклада, на который начисляются n% годовых, при условии хранения вклада в течение t лет.

Вернёмся к Наталье Александровне. Она увидела ещё одно предложение, по которому туже сумму (30 000 руб.) можно было положить на тот же срок и под тот же. Способ начисления дохода – сложная процентная ставка (с капитализацией), т. е. вклад и проценты будут выплачены один раз через три года, но начисление будет происходить каждый год. В 1 год будут начислены проценты в размере 3000 руб (30 000 р *10 % / 100 = 3000 руб.) и присоединены к сумме вклада. Во 2 год уже 3300 руб. (33 000 р *10 % годовых / 100 = 3300 руб.) . Этот доход тоже будет присоединён к сумме вклада. На 3 год начислят 3630 руб. (( 33 630 р *10 % годовых / 100 = 3630 руб.). На руки отдадут 39 930 руб.

Для того чтобы быстро посчитать сумму причитающихся по вкладу процентов, можно использовать следующую формулу: 30 000 руб. *(1 + 10 % / 100)3 – 30 000 руб. = 9930 руб.

Как и в любых операциях с деньгами, при операциях с депозитами существуют риски. Самый большой риск – банкротство банка. Понятно, что в таком случае у банка вряд ли останутся средства выплатить вклады всем своим вкладчикам, однако на помощь тут приходит государство. В настоящее время государство гарантирует все вклады граждан в размере до 700 000 руб . В эту сумму включена как сумма самого вклада, так и проценты, начисленные на вклад и присоединённые к нему. В случае если сумма вклада превышает 700 000 руб., то остаток будет выплачен только после реализации имущества банка и только в том случае, если этого имущества будет достаточно. Если денег будет недостаточно, то вкладчику придётся забыть об этом остатке вклада. Риски

Вывод: Для того чтобы не попасть в неприятную ситуацию, когда возникнет необходимость обращаться за возмещением средств к государству, необходимо вспомнить (поскольку про него уже говорили) одно правило: чем больше процент, тем больше риск. Действительно , если банк испытывает проблемы с деньгами, он попытается их привлечь любыми способами, в том числе и путём повышения процентной ставки. Перед тем как нести деньги в банк, который предлагает высокие проценты, подумай, настолько ли ты богат, что готов рискнуть своими деньгами и отнести их в сомнительный банк.

Задание 1 Коммерческий банк предлагает для своих клиентов широкую линейку депозитных продуктов, перечень которых представлен в таблице

Изучи внимательно таблицу и дай рекомендации клиентам банка, каким образом им распорядиться собственными деньгами. 1. Виктор Иванович живёт в г. Воронеже, а его сын поступил на обучение в вуз г. Волгограда. Виктор Иванович хотел бы ежемесячно перечислять на счёт своему сыну сумму в размере 20 000 руб.на жизнь и оплату квартиры. Деньги сын Виктора Ивановича будет снимать постепенно, по мере необходимости. Процент для данного клиента совсем не важен, поскольку деньги перечисляются не на накопление, а на потребление их сыном. Какой вариант вклада ты можешь порекомендовать открыть сыну Виктора Ивановича?

2. Мария Александровна хотела бы накопить деньги на по- купку квартиры. Часть суммы в размере 300 000 руб. она хотела бы разместить в виде вклада. Покупку квартиры Мария Александровна планирует осуществить через 2 года, пользоваться деньгами из других источников клиентка не планирует. Однако в течение всего срока клиентка хотела бы ежемесячно перечислять на счёт часть своей заработной платы. Посоветуй Марии Александровне лучший вариант вложения средств.

3. Сергей Петрович хочет внести в банк сумму в размере 40 000 руб., чтобы на совершеннолетие дочери подарить всю сумму вклада с начисленными процентами. Сейчас дочери 15 лет. Вносить дополнительные суммы клиент не планирует. Какой вариант вложения средств ты порекомендуешь? 4. Ольга Николаевна хотела бы положить во вклад сумму в размере 25 000 руб. Срок вложения – ориентировочно 3 года. Ольга Николаевна сразу сказала, что хотела бы ежегодно снимать со счёта сумму начисленных процентов. Какой вариант вклада ты можешь порекомендовать Ольге Николаевне?

До сих пор в наших уроках финансовой грамотности речь шла исключительно о кредитах. Сегодня же мы поговорим об оборотной стороне банковских услуг – вкладах. Банковский депозит (вклад) – это ваши деньги, временно переданные банку. За то, что вы передали деньги в банк, он платит вам проценты. Хранить деньги в банке удобнее, надежнее и безопаснее, чем дома.

Вклады бывают срочными и до востребования. Если вы хотите получить большие проценты, вам больше подойдут срочные вклады. А вклад до востребования (он же текущий счет) похож на камеру хранения: заметного дохода не принесет, зато деньги можно в любой момент забрать назад или перечислить на любую цель, какая вас интересует.

К вкладу до востребования может быть привязана банковская карта, с помощью которой удобно управлять деньгами.

Выбор банка – ответственность вкладчика

Банки считаются более надежными, чем другие виды финансовых организаций, но не все они одинаково хороши. Разумные вкладчики доверяют свои деньги только солидным банкам. Как правило, надежный банк имеет:

Проверьте, есть ли эти преимущества у вашего банка!

Чем выше процент, тем выше риск

Всегда приходится выбирать между синицей в руке и журавлем в небе. Если вам обещают большие проценты, то ваши деньги собираются использовать, чтобы «ловить журавлей». Думайте, готовы ли вы нести риск.

Не несите свои деньги в сомнительный банк в гонке за высоким процентом: соизмеряйте дополнительную сумму выгоды в рублях со связанными с ней рисками и неудобствами.

Вклады в банках гарантируются государством в определенном размере

Согласно закону «О страховании вкладов физических лиц в банках Российской Федерации», государство возмещает вкладчику его потери, если банк не возвращает вклад вовремя. Эта задача возложена на специальное ведомство – Агентство по страхованию вкладов. Убедитесь, что организация, в которой вы собираетесь сделать вклад, является банком — участником системы страхования вкладов (имеет соответствующую лицензию Банка России).

Помните, что государственная гарантия относится только к суммам до 700 тысяч рублей, сверх этого вы вкладываете на свой страх и риск. Если ваш вклад больше, есть смысл разместить его частями в разных надежных банках, т.к. лимит в 700 тыс. действует для каждого банка, в котором размещены ваши вклады.

Прежде чем подписывать договор о вкладе, прочтите его и получите полную информацию об условиях

Перед заключением договора банковского вклада вам обязаны сообщить ключевую информацию о его содержании. Главное – обратите внимание на следующее:

Величина процентов зависит от всех перечисленных условий. Используйте эту информацию для сравнения предложений нескольких надежных банков и выбирайте более выгодные условия! Если что-то непонятно, спрашивайте: сотрудник банка обязан ответить на все вопросы.

Тайна вклада и личная информация вкладчика охраняются законом. Если закон нарушен – требуйте компенсацию

Сведения о вкладчике и о всех операциях по банковскому вкладу и банковскому счету являются банковской тайной. Ее разглашение запрещено, кроме случаев, предусмотренных законом. Если банковская тайна нарушена, вкладчик имеет право требовать компенсацию.

Банковский вклад или сберегательный сертификат – в чем разница?

Иногда банковские сотрудники предлагают клиентам, желающим открыть счет или вклад, другие формы управления сбережениями, подчеркивая, что процент будет выше.

Например, сберегательный сертификат. Это ценная бумага, удостоверяющая право ее держателя на получение после установленного срока определенной суммы вклада и процентов, оговоренных в сертификате. Деньги по сертификату можно получить в любом филиале банка-эмитента, его можно дарить, передавать по наследству, использовать как залог по кредиту.

Самым распространенным и наиболее часто предлагаемым видом сберегательного сертификата является сертификат на предъявителя.

Однако, важно понимать, что по сравнению с банковскими счетами и вкладами сертификаты хоть и более доходные, но и более рискованные. Вложив деньги по сберегательному сертификату на предъявителя, вы не получаете государственной гарантии, т.к. эти сертификаты не участвуют в системе страхования вкладов физических лиц.

Следовательно, если банк, выпускающий сертификаты на предъявителя, обанкротится, или у него будет отозвана лицензия на проведение банковских операций, то вкладчики, хранившие свои сбережения в сберегательных сертификатах (на предъявителя) в этом банке, не попадут в список лиц, которым Агентство по страхованию вкладов и Центробанк выплатят страховое возмещение. Эти вкладчики будут получать вложенные в банк деньги лишь после объявления банка банкротом наравне с другими частными вкладчиками, вложения которых превышали 700 000 руб.

При этом именные сертификаты считаются полноценными вкладами физических лиц и входят в систему страхования вкладов. В случае банкротства банка владельцы именных сертификатов получают страховую выплату в размере до 700 тысяч рублей.

Кроме того, в отношении сберегательных сертификатов на предъявителя высок риск физической утраты, в т.ч. мошенничества. Если ваш сберегательный сертификат будет потерян, украден или испорчен, вы потеряете доступ к вашим деньгам, потому что это ценная бумага на предъявителя, и ни в каких документах не зафиксировано, кому она была продана.

Управляйте своим вкладом – ситуация постоянно меняется

Положив деньги в банк, не забывайте о них. Следите за рыночной ситуацией. Банковский вклад беззащитен перед ускорением инфляции.

Срочные вклады имеет смысл делать на относительно небольшие сроки (1-3 года), по истечении которых можно пересмотреть условия.

Нет смысла долго держать значительные суммы на вкладе до востребования. Этот вклад целесообразен в двух случаях:

После истечения срока вклада, указанного в договоре, проценты по нему существенно изменяются

Если у вас срочный вклад, всегда спрашивайте, какими будут проценты, если вы оставите вклад в банке после истечения оговоренного срока. Скорее всего, банк захочет их резко снизить до уровня процентов по вкладам до востребования. В таком случае не держите деньги во вкладе сверх оговоренного срока, а лучше сразу по прошествии срока заберите их или откройте новый вклад.

Банк не вправе снижать процент по срочному вкладу в одностороннем порядке, даже если это дозволено договором

Если в договоре есть условие, по которому проценты по срочному вкладу могут быть снижены банком в одностороннем порядке, это условие недействительно. Размер процентов может быть уменьшен только в случаях, предусмотренных законом. Так сказано в Гражданском кодексе (статья 838, пункт 3).

Банк не вправе ставить открытие вклада в зависимость от того, заключит ли вкладчик еще какую-то сделку

Верховный суд России запретил банкам требовать от вкладчиков, чтобы те заключали какие-то дополнительные сделки (например, договоры страхования) как условие открытия вклада. Однако банк имеет право предлагать для вкладчиков, согласных заключить дополнительные сделки, более выгодные условия, чем для тех, кто не согласен.

Если ваше требование о досрочном возврате вклада не выполняется, грозите жалобой

Вклад, открытый на определенный срок, в любое время может быть взят назад по требованию вкладчика. Так сказано в Гражданском кодексе (статьи 834 и 859). При этом, однако, вкладчик не получит процентов, указанных в договоре. Если вы решили забрать вклад досрочно, а банк этого не позволяет, то закон на вашей стороне и можно жаловаться в Банк России.

Соблюдайте правильную последовательность действий в случае неплатежеспособности вашего банка:

1) Убедитесь, что произошел страховой случай, то есть, одно из двух:

3) Лично, через доверенного или по почте представьте в АСВ или банк-агент два документа:

4) При представлении документов получите выписку из реестра обязательств банка перед вкладчиками с указанием размера возмещения.

Получите возмещение в указанной вами форме в течение 3 дней со дня представления документов, но не ранее 14 дней со дня наступления страхового случая.

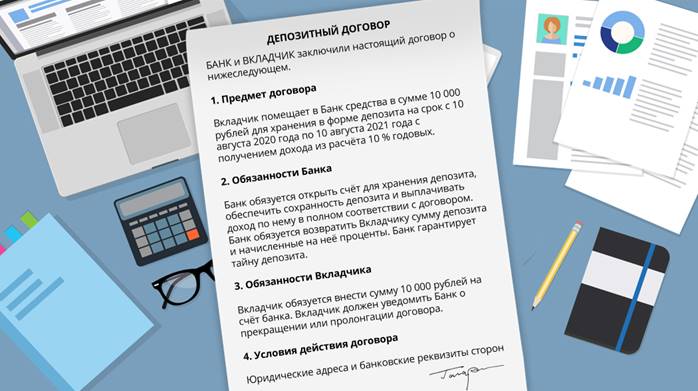

Когда вы придёте в банк и скажете: «Хочу

открыть депозитный счёт!» — вам сразу дадут бланк договора. Он будет выглядеть

примерно так:

Также в таком договоре содержатся «Условия

действия договора» и указываются юридические адреса и банковские реквизиты сторон.

Это лишь схема депозитного договора. Обычно

он не такой короткий. Он содержит много положений и очень подробно описывает

все условия, на которых банк работает с вкладчиком.

Помните, что прежде, чем подписать договор,

его надо внимательно прочитать. Поставить красивую подпись с росчерком можно

примерно за 5—6 секунд, а вот чтобы понять содержание банковского документа,

под которым вы ставите подпись, времени потребуется в 300 раз больше. Но это

время не надо жалеть. Один неучтённый маленький пункт договора, набранный

мелким шрифтом, может разрушить ваши мечты и планы по накоплению. Все знают

поговорку «Время — деньги». В данном случае она тоже работает: сэкономишь время

на чтении договора — потеряешь деньги!

Например, давайте вернёмся к нашему шаблону

договора и внимательно посмотрим на пункт «Обязанности вкладчика»: «Вкладчик

должен уведомить Банк о прекращении или пролонгации договора». Как часто в

повседневной жизни вы используете слово пролонгация? Наверняка многие из вас

даже не знают значения этого термина.

Пролонгация депозита — это продление действия договора вклада

после завершения первоначального срока его действия. Пролонгация договора

вклада осуществляется на тот же срок, с процентной ставкой, указанной в

договоре вклада.

В этих терминах прекрасно разбирается БАНК.

Следовательно, в этом должен разбираться и ВКЛАДЧИК. Ошибка в понимании договора

может стоить дорого — в прямом смысле этого слова.

Чтобы выбрать для себя наиболее подходящий

вариант депозита, надо хорошо понимать, какие условия есть у этого финансового

инструмента. Давайте познакомимся с ними более подробно.

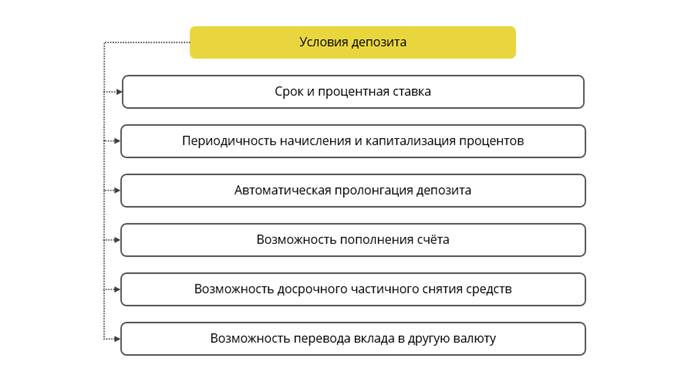

· Условие первое. Срок

и процентная ставка

Банки предлагают открытие депозитов

практически на любой срок. Вы можете открыть депозит на месяц или на год. Это

зависит от тех целей, ради которых вы решили положить деньги на депозит. Срок

указывается в договоре точными датами. Вы не можете просто написать: «на

месяц». Срок депозита должен быть указан с точностью до одного дня. Если вам

известно, в какой конкретно день вам понадобятся денежные средства, вы можете

заключить с банком договор, срок которого истечёт именно в этот день.

В зависимости от вида депозита банк определяет процентную ставку, по которой

будут начисляться проценты по вкладу. Ставка по депозиту всегда приводится в

годовом выражении. Даже если вы положили деньги на депозит на полгода, в

договоре будет указано «ИКС процентов годовых». Фактическая сумма начисленных

процентов рассчитывается пропорционально сроку депозита. Например, если ставка

по 6-месячному депозиту составляет 8 % годовых, то через полгода сумма вклада

увеличится на 4 %.

Как

правило, ставка по депозиту растёт со сроком вклада: чем больше срок, тем выше

ставка. Почему? Банку выгодно привлекать денежные средства на длительный срок.

Чем дольше деньги находятся в банке, тем больше вариантов у банка их выгодно

вложить. Банки заинтересованы в таких вкладчиках и предлагают им более выгодные

условия.

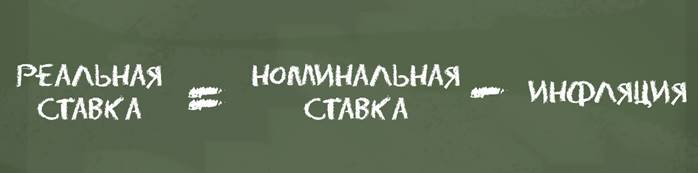

Здесь

стоит разобраться, что такое номинальная и реальная ставка, ведь в жизни мы не

встречаем ни то, ни другое, а это очень важно и влияет на наши сбережения.

Проценты,

которые банк предлагает за то, что вы принесли ему свои сбережения, — это номинальная

ставка. Именно она прописывается в договоре. По этой ставке банк ведёт все

расчёты с вкладчиком. Если указано 8 %, то через год вы получите свои деньги

плюс 8 %. И это не будет зависеть ни от каких внешних факторов, в том числе от

инфляции. А она за тот же самый год может оказаться больше, например

9 %.

Чтобы

учесть влияние инфляции на покупательную способность накоплений, нужно уметь

рассчитывать реальную ставку.

При

небольшой инфляции можно применить вот такую формулу: Реальная ставка — равно —

Номинальная ставка — минус — Инфляция.

В нашем

примере реальная ставка по депозиту имеет отрицательное значение: минус 1 %.

Поэтому мы и говорим: люди, размещающие свои средства на депозите, не

становятся богаче, но они не дают инфляции сделать себя беднее.

Денежные

средства на депозите обесценились на 1 %. А если бы они остались лежать дома,

то потеряли бы 9 % своей реальной стоимости. Когда мы планируем свои сбережения

на будущее, мы не знаем, какой будет инфляция. Но мы можем взять прогноз

инфляции, например на сайте Банка России в Докладе о

денежно-кредитной политике, ведь воздействие на уровень инфляции является его

важнейшей задачей. Используя этот прогноз, мы оценим, какой доход нам принесёт

депозит с поправкой на ожидаемый рост цен, то есть какой будет его реальная

доходность.

· Условие второе. Периодичность начисления и капитализация процентов.

В

депозитном договоре обязательно указывается периодичность начисления процентов.

Банк это может делать каждый месяц, раз в квартал или раз

в год. Так ли это важно? Ведь процентная ставка устанавливается один раз и

действует на весь срок действия договора. Действительно, если проценты

начисляются на первоначальную сумму вклада, для вкладчика не имеет никакого

значения, как часто банк занимается своими подсчётами.

Предположим,

ставка равна 6 % годовых. Значит, через один месяц вкладчик получит больше на

0,5 %, через два месяца — на 1 %, через три месяца — на 1,5 % и так далее.

Такая схема начисления называется простым процентом. В этом случае

периодичность начисления не имеет никакого значения.

Таким

образом мы можем говорить о том, что простой процент — это схема расчёта

процентов, при которой проценты начисляются на первоначальную сумму вложений.

Когда же

важна периодичность?

При

капитализации процентов по вкладу, то есть когда проценты добавляются к сумме

вклада. Если проценты начисляются на общую сумму вклада, включая

капитализированные проценты, это называется сложным процентом.

Предположим,

что сумма вклада равна 100 000 рублей и капитализация процентов происходит

ежемесячно. При ставке 6 % годовых через один месяц на счёте будет на 500

рублей больше. Если банк начислит процент не на первоначальную сумму вклада, а

с учётом накопленных процентов, то есть на 100 500 рублей, то ещё через месяц

на счёте будет 101 002 рубля 50 копеек.

При

простом проценте на счёте было бы 101 000 рублей. Казалось бы, разница невелика

— всего 2,5 рубля. Но вот какие суммы будут ожидать вкладчика через год: при

простом проценте он получит 106 000 рублей, при условии капитализации процентов

— 106 167 рублей 78 копеек. Чем больше срок вложений и чем выше ставка, тем

больше будет эффект от сложных процентов.

Таким

образом, мы можем говорить о том, что сложный процент — это схема

расчёта процентов, при которой проценты начисляются на общую сумму вложений,

включая ранее начисленный процентный доход.

· Условие третье.

Автоматическая пролонгация депозита

Это условие на первый взгляд кажется самым

удобным: делать ничего не надо, банк автоматически продлевает договор. Один

срок истёк — другой срок начался. Вкладчик при этом спокойно сидит дома и ждёт

новые проценты.

Но тут кроется подвох. Автоматическая

пролонгация договора не означает автоматического продления ставки. Это во-первых. Во-вторых, неизвестно, будет ли новый договор

учитывать проценты или он будет касаться только первоначальной суммы депозита.

Поэтому стоит досконально изучить условия пролонгации депозита.

А если у вас есть хоть какие-то сомнения, то

не стоит откладывать поход в банк, чтобы самому продлить или закрыть депозит. В

данном случае можно сказать: «Лень — это деньги». Если депозитный договор

закончился и не имеет автоматической пролонгации, то банк чаще всего переводит

деньги на текущий счёт без начисления процентов и их начинает пожирать инфляция.

· Условие четвёртое. Возможность пополнения счёта

Пополняемый

депозит можно использовать как своеобразную копилку: появились свободные деньги

— отнёс в банк и положил на свой счёт. Банк не обидится, что его сравнивают с копилкой.

Ему это выгодно, потому что его задача — привлекать как можно больше денег.

Вкладчику это тоже выгодно. Если он не прогуливал в школе математику, то быстро

поймёт: чем больше денег на вкладе, тем больше начисленные проценты.

А ещё это

удобно. Не надо открывать новый счёт. Достаточно добавить деньги к вложенной

сумме, и проценты будут начисляться на новую большую сумму.

· Условие пятое. Возможность досрочного частичного снятия средств

В жизни

не так уж редко возникают ситуации, когда деньги нужны здесь и сейчас. Кто-то

копил на новый планшет, а потом решил пойти с друзьями в поход на байдарках.

Кто-то хотел просто уберечь деньги от инфляции, но вдруг подняли стоимость

подготовительных курсов в университет — надо срочно внести предоплату.

Да мало

ли какие сюрпризы готовит нам судьба! Хорошо бы иметь быстрый доступ к деньгам.

Конечно, можно закрыть вклад, забрать из банка деньги с потерей процентов и

решить проблему. Но банк не хочет терять клиента.

Поэтому

он идёт на уступки: даёт возможность вкладчику снять часть денег досрочно, то

есть до истечения срока договора, без потери накопленных процентов. При этом на

оставшиеся на счёте деньги продолжают начисляться проценты.

Вкладчику

это выгодно: он не лишается процентов, начисленных на ту сумму, которую он снял

с депозита. Но здесь возникает ещё одна проблема: если на депозите остаётся

слишком мало денег, то держать этот вклад банку невыгодно.

Поэтому банк разрешает лишь частичное снятие

денег с депозита, чтобы сумма вклада не опускалась ниже определённого уровня — неснижаемого

остатка.

· Условие шестое.

Возможность перевода вклада в другую валюту.

Деньги на депозите совершенно необязательно

держать в рублях. Можно открыть мультивалютный вклад с несколькими счетами,

привязанными к разным валютам: рублям, долларам, евро и так далее. Тогда в

течение срока депозита вы сможете переводить накопления из одной валюты в

другую без потери накопленных процентов. Ваше решение может зависеть от курсов

валют и личных целей. Например, если вы собираетесь летом в Бостон изучать

английский, то можете перевести часть рублёвых накоплений в доллары США.

Учтите, что слишком часто переходить из одной

валюты в другую не рекомендуется. При каждой операции по конвертации валют вы немного

теряете, ведь курс конвертации устанавливается банком с выгодой для себя.

Зная все вышеперечисленные условия и возможности, которые предоставляет банк по

депозитному договору, вы можете выбрать те из них, которые нужны именно вам.

Для одних на первом месте окажется капитализация процентов.

Для других главным фактором будет возможность

досрочного частичного снятия денег. А кому-то совершенно не подойдёт

автоматическая пролонгация договора. Вы можете выбирать и комбинировать

наиболее удобные и выгодные условия, которые предлагает банк. Однако надо иметь

в виду, что каждое условие влияет на размер процентной ставки. Чем больше

возможностей у вкладчика, тем ниже ставка по депозиту.

В конце нашего урока давайте попробуем

ответить на следующие вопросы.

1. Какие положения содержится в депозитном

договоре?

2. На какие условия необходимо обращать особое

внимание при чтении депозитного договора?

3. Что вам даёт знание реальной ставки по

депозиту?

4. В чём преимущество сложного процента перед

простым процентом?

5. В каких ситуациях лучше открывать депозит на

короткий срок, а в каких — на длительный срок?

6. В чём преимущества депозита с возможностью

досрочного частичного снятия?

Банковский вклад

Характеристики вклада – процент

Процентная ставка по вкладу – размер

вознаграждения по вкладу или сумма, на

которую увеличится наш вклад в конце срока,

выраженная в процентах от первоначального

размера вклада.

Банки всегда указывают размер процентов,

которые вкладчик может получить за

размещение своих сбережений в течение 1 года.

Предположим, что у нас есть 10 000 рублей и

банк предлагает процент по вкладу в размере 5%

годовых. Насколько увеличатся наши

сбережения через год?

11

Банковский вклад

Как выбрать банк?

Источники информации о надёжности банка:

Сайт Центрального банка Российской Федерации

Сайт Агентства по страхованию вкладов

Информация о среднерыночной величине

процентной ставки по вкладу

Аналитическая информация рейтинговых

агентств («Эксперт РА», «RusRating», «Fitch

Ratings»)

Информация и отзывы, оставленные

вкладчиками банка в сети Интернет (Banki.ru)

19

Банковский вклад

Характеристики вклада – частичное снятие средств,

досрочное закрытие и пополнение вклада

Частичное снятие средств – допустимая часть вклада,

которую мы можем забрать раньше срока его закрытия и

при этом не нарушить условия договора вклада

Досрочное закрытие вклада – ситуация, когда мы

полностью забираем наш вклад раньше срока, указанного

в договоре. В таком случае доход по нему будет

рассчитан как по вкладу до востребования – не больше

1%, а чаще всего в пределах 0,01-0,03%.

Пополнение вклада – увеличение размера вклада в

течение срока договора. Банк может ограничить как

минимальную, так и максимальную сумму пополнения,

определить его периодичность или предоставить нам

полную свободу выбора

16

Тематический урок

Банковский вклад

Разработано в рамках Проекта Минфина России

и Всемирного банка «Содействие повышению уровня финансовой

грамотности населения и развитию финансового образования в

Российской Федерации» при поддержке Роспотребнадзора

Банковский вклад

Характеристики вклада – процент

Такой же принцип можно использовать, если срок

вклада указан в днях, некратных целому числу месяцев.

Тогда годовая процентная ставка делится на 365 или

366, если год високосный, и полученное число

умножается на количество дней вклада.

13

Банковский вклад

Зачем сберегать деньги?

Крупная покупка

«Финансовая» подушка безопасности

Дополнительный доход

4

Банковский вклад

Какую роль играют банки в мире экономики и

финансов?

Как банки помогают нам в повседневной жизни:

Зачислением заработной платы на банковские карты.

Проведением платежей при совершении покупок в

Интернете.

Осуществлением денежных переводов.

Проведением платежей по ЖКХ, налогам, штрафам и

другим обязательным сборам.

Как вы думаете, какую главную задачу в мире

экономики и финансов решают банки?

Банк является финансовым посредником, помогающим перемещать деньги

от тех, кто в данный момент обладает временно свободными деньгами, к тем,

кто в них нуждается для достижения своих финансовых целей.

7

Что мы сегодня узнаем?

Зачем сберегать деньги и почему это надо делать?

Что такое банк и зачем он нужен?

Что такое банковский вклад и в чем его особенности?

По каким параметрам выбирать банковский вклад?

Как выбрать надежный банк?

Что будет с нашим вкладом, если банк обанкротится?

Банковский вклад

Кто регулирует работу банков?

9

Банковский вклад

Характеристики вклада – срок

Срок вклада – промежуток времени, на

который мы готовы расстаться с нашими

сбережениями, чтобы их размер за это время

увеличился.

Вклад, для которого длительность размещения

сбережений четко определена договором,

называется срочными.

Если срок для вклада не определен – такой

вклад называется бессрочным или вкладом до

востребования.

10

Банковский вклад

Если банк оказался

ненадежным?

Когда банк по каким-то причинам перестает справляться со своими

обязательствами перед клиентами, Центральный банк отзывает у него

лицензию и останавливает его деятельность.

Если банк является участником системы страхования вкладов, АСВ

определит процедуру и сроки возврата вкладчикам их сбережений.

Система страхования вкладов гарантируют возврат вклада с учетом

начисленных процентов не превышающего 1 миллион 400 тысяч рублей.

Если при выборе вклада и банка все сделано верно, сбережения

обязательно будут возвращены!

20

Банковский вклад

Характеристики вклада – процент

Какой доход мы получим в конце срока такого вклада?

12

Банковский вклад

Какой вклад подойдет для цели сбережений?

Финансовые Цели:

Планируем полгода откладывать по 5000 рублей в месяц для

последующей покупки холодильника.

Планируем копить на поездку в летний отпуск, но точно не знаем в

каком именно месяце поедем.

Продали машину и через год планируем внести эти деньги, как

первоначальный взнос по ипотеке.

Вкла

д

Процент

Срок

А

1 год

В

1 год

С

6 месяцев

Капитализация Пополнение

Частичное

снятие

Досрочное

льготное

закрытие

17

Банковский вклад

Сбережения должны стать привычкой

Совет: не стоит ждать, пока у нас останутся какие-то деньги

после совершения всех трат, надо сразу отделять ту сумму,

которую мы хотели бы сберечь.

5

Банковский вклад

Как подобрать вклад под цели сбережений?

Накопление на крупную покупку::

Срок вклада сопоставим со сроком покупки

Капитализация

Комфортное пополнение

Сохраняем деньги для будущих трат или извлечения дохода:

Максимальный процент

Можем пожертвовать пополнением, частичным снятием и досрочным

закрытием

Финансовая подушка безопасности:

Льготное закрытие вклада

Частичное снятие средств

18

Банковский вклад

Зачем сберегать деньги?

Давайте вспомним героя романа Р. Л. Стивенсона «Остров

сокровищ» капитана Флинта и попробуем представить,

зачем самый известный пират закопал свой клад?

3

Банковский вклад

Характеристики вклада – капитализация

Представим, что мы вновь размещаем 10 000

рублей на год с процентами по вкладу 5%

годовых.

Но теперь, банк предлагает нам регулярно

увеличивать размер нашего вклада на

величину процентов, которые он будет начислять

на сумму вклада каждый месяц, квартал или

другой период. И в новом периоде начислять

проценты уже на новый размер вклада.

Вклады с таким способом начисления процентов

называются вкладами с капитализацией.

14

Почему нам и банкам выгодно сотрудничать?

Почему нам и банкам выгодно сотрудничать?

• Мы передаем наши деньги на хранение банку.

• Значительную часть привлеченных денег банк размещает на

финансовом рынке, в первую очередь, путем предоставления кредитов.

• За пользование кредитом заемщики платят банку проценты.

• Часть этого процента банк оставляет себе в качестве дохода, а часть

отдает нам в качестве вознаграждения.

8

Банковский вклад

Что мы сегодня узнали?

1. Банковский вклад является отличным инструментом для

достижения долговременных финансовых целей и сохранения

сбережений для будущих трат.

2. Банковский вклад обладает большим числом характеристик: срок,

процентная ставка, капитализация, частичное снятие, льготное

досрочное закрытие.

3. От правильного выбора комбинации этих характеристик во много

зависит эффективность использования конкретного вклада для

достижения наших финансовых целей.

4. У надежных банков обязательно есть лицензия от Центрального

Банка и они являются участниками системы страхования вкладов.

5. Если верно выбран надёжный банк, но с ним все равно произошли

неприятности, Агентство по страхованию вкладов вернет вклад с

начисленными процентами по нему в размере, не превышающем

1 миллион 400 тысяч рублей.

21

Банковский вклад

Как поступить со сбережениями?

Положить в копилку?

Отдать для сохранности родителям?

Носить всегда при себе?

Инфляция – объективное экономическое явление,

выражающееся в снижении покупательной способности денег.

Чтобы уберечь сбережения от воздействия инфляции,

необходимо хранить их в финансовых инструментах,

приносящих доход.

6