Содержится в разделах:

Включает в себя разделы:

Без критического мышления и умения применять свои знания в повседневной жизни (функциональной грамотности) в 21 веке никуда, и чем раньше человек овладеет этими компетенциями, тем меньше неурядиц и неопределенности будет ждать его на жизненном пути. О том, как правильно построенные занятия по финансовой грамотности помогают эффективно развивать эти умения, рассказывает Наталья Калашникова, доктор педагогических наук, профессор, автор пособия «Секреты финансовой грамотности» для начальной школы.

Я выросла в самой обычной семье. Родители работали, но никаких накоплений у нас не было — жили от зарплаты до зарплаты.

Однажды я подумала: «Возможно, чтобы денег на все хватало, их нужно изучать?» Так я решила связать свою жизнь с экономикой.

Сейчас я уже три года работаю в школе учителем экономики и финансовой грамотности. Преподаю ребятам основы: как планировать личный бюджет, зачем платить налоги и почему азартные игры — это вовсе не источник дохода.

Делать это непросто: учебников по финансовой грамотности мало, а те, что есть, написаны сложным языком или содержат разрозненную информацию. Расскажу, как проходят уроки финансовой грамотности в школе, какие темы мы разбираем, а также из каких источников, помимо учебников, дети могут почерпнуть полезную информацию.

Сложная ситуация на различных рынках и обострившаяся безработица стали ярким маркером проблемы финансовой грамотности во всем мире. На практике с финансовой грамотностью связывают не высокий доход, а умение правильно управлять своими активами, которое не зависит от размера зарплаты. Этот навык позволяет формировать подушку безопасности, выбирать самые оптимальные варианты инвестирования, тратить с умом и контролировать кредитное поведение, добиваясь устойчивости личного бюджета.

Как и любой навык, финансовую грамотность можно и нужно развивать, причем начинать лучше с раннего возраста. Некоторые исследования показали, что модель пользовательского поведения в отношении денег формируются у детей к 7 годам. Если упустить этот период, сложившиеся стойкие привычки будут влиять на принятие правильных решений и рациональные действия в зрелом возрасте. Давайте разберемся, что могут сделать родители, чтобы обучить ребенка финансовой грамотности.

- Почему о финансовой грамотности стали говорить чаще

- Фактический материал — лучшая основа

- Какими пособиями я пользуюсь и почему считаю, что этого недостаточно

- Несколько советов по организации обучения

- Творчество вдохновляет

- Практический опыт

- Вопросы — ключ к мотивации

- Электронные учебно-методические модули

- Азы аналитики

- Какие практические задания я даю на уроках

- Финансовая грамотность. Сценарии развлечений – Сценарий выпускного банкета «Гарри Поттер и философский камень»

- Финансовая грамотность. Сценарии развлечений – Сценарий образовательного события по финансовой грамотности для детей 6–7 лет «Путешествие в страну «Финансика»

- Финансовые советы родителям

- Погружение в семейный бюджет

- Игры и игровые занятия по финансовой грамотности

- Игры для детей 5–13 лет

- Деловая игра «Финансовый театр»

- Игра «Как тратить карманные деньги»

- Игра «Финансовое бинго»

- Игра «Блеф-клуб»

- Игра «СтрахOff или как защититься от рисков»

- Игра «Финансовые колонизаторы»

- Игра «Финансовый блогер»

- Курс «Юный финансист»

- Игры для детей 13–18 лет

- Деловая игра «Предпринимательство»

- Деловая игра «Семейный бюджет»

- Деловая игра «Фондовый рынок»

- Деловая игра «Личный финансовый план»

- Деловая игра «Защита прав потребителей»

- Игровой формат

- Прокачать навыки правильного обращения с деньгами помогут

- Личные финансы ребенка

- Как заниматься финансовой грамотностью дома

- Грамотный контекст

- Какие темы мы обсуждаем на уроках

- Рекомендации детям и подросткам

Почему о финансовой грамотности стали говорить чаще

В 2017 году Правительство РФ утвердило стратегию по повышению финансовой грамотности населения, которая коснулась в том числе и школ. Сначала преподавание финграмотности носило рекомендательный характер. В рамках обязательного урока обучение проводилось только в каждой пятой школе.

Однако с 1 сентября 2022 года в начальной школе и для учеников пятых — девятых классов элементы финграмотности должны быть интегрированы в такие предметы, как окружающий мир, математика, обществознание и география. Преподавание элементов финграмотности в рамках существующих учебных дисциплин для десятых и одиннадцатых классов планируется закрепить. То есть изучать финансы теперь будут все.

Именно сейчас об этом заговорили по многим причинам, но основная в том, что люди не умеют принимать взвешенные финансовые решения. Так, средний уровень закредитованности россиян за 2021 год вырос с 49,1 до 55,6%. При этом Минфин прогнозирует, что ситуация будет усугубляться снижения реальных доходов.

Если говорить именно о молодежи, то каждый второй ее представитель — 53% — считает, что ему не хватает знаний о финансовой безопасности. Две трети представителей российской молодежи — 65% — ошибочно думают, что криптовалюта — один из самых надежных и выгодных способов инвестиций. Таковы результаты совместного исследования Аналитического центра НАФИ и Международного учебно-методического центра финансового мониторинга.

Фактический материал — лучшая основа

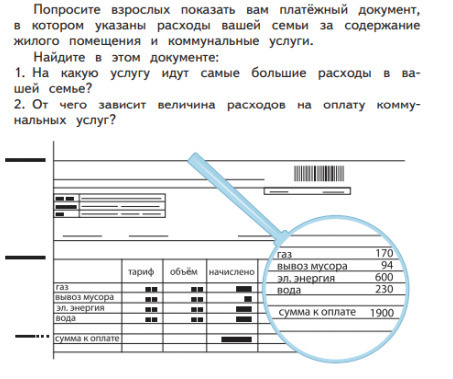

Не стоит забывать, что детям в рамках курса необходимо работать с реальными документами. Они могут быть представлены в пособии, но можно попросить детей принести на урок, например, настоящие квитанции об оплате коммунальных услуг. И всем классом проанализировать этот документ: какие услуги требуют наибольших расходов, от чего зависит их величина и т.д. Такие задания, связанные с анализом и интерпретацией данных важны для формирования функциональной грамотности как мета-навыка.

Фрагмент кейса из пособия «Секреты финансовой грамоты»

На становление функциональной грамотности работает и естественное включение в курс исследовательских практик. Например, детям можно дать задание выяснить, откуда деньги приходят в семью. Они могут опросить одноклассников, старшеклассников, родственников, учителей и на основании их ответов подвести статистику: сколько человек приняли участие в опросе, какие были заданы вопросы, какие даны ответы и т. д. То есть параллельно с овладением финансовой грамотностью дети открывают для себя методы научного исследования. В то же время маленькие социологи учатся устанавливать и развивать отношения с другими людьми, своими респондентами. Очень важно, что этот кейс побуждает детей выяснять, как все происходит в реальной жизни — это помогает более осознанно усвоить изучаемый материал.

Опять же, очень важно, чтобы в результате своих изысканий ученики сделали нравственно правильные выводы, что источником денег является труд, а те, кто уже не работают, получают пенсию в соответствии со своим стажем. Если говорить об альтернативных источниках дохода, таких, как стипендии или гранты, то можно устроить встречу со старшеклассником-стипендиатом, который расскажет, как работает эта система. Так изучение нового материала превратится в живое и увлекательное исследование, неразрывно связанное с окружающей реальностью.

Какими пособиями я пользуюсь и почему считаю, что этого недостаточно

Я веду уроки финансовой грамотности в параллелях с пятого по одиннадцатый класс, но не во всех. Как и в каких классах преподавать финграмотность, до этого года решала школа, но в основном упор был на классы и группы, которые обучались по математическому или социально-экономическому профилю.

Я сама раньше училась в этой школе. Помню, что один из классов в моей параллели изучал экономику с преподавателем физики: на уроках они решали задачи на вычисление ВВП. Но никаких наработок по финансовой грамотности до моего прихода в школе не было: ни контрольно-тематического планирования, ни единой системы учебников.

В библиотеке я нашла несколько учебников для шестых, девятых, десятых и одиннадцатых классов. Этого было недостаточно, учитывая, что проводить уроки нужно было во всех классах с пятого по одиннадцатый. Причем взять любую книгу и начать учить по ней детей тоже нельзя: информация в учебниках должна быть подобрана с учетом требований к ГИА и ЕГЭ, а само пособие — входить в федеральный перечень учебников.

Еще один важный момент — как изложен материал. Сухие объяснения терминов дети, может быть, и запомнят, но только до конца экзамена — в жизни они не пригодятся. Например, в нашей школьной библиотеке есть учебник по экономике, который составлен доктором экономических наук Игорем Липсицем. В нем много полезного, но воспринимать информацию очень сложно.

Минпросвещения для подготовки к экзамену по обществознанию, в который входят и вопросы по экономике, рекомендует использовать учебники Ольги Котовой и Татьяны Лисковой, потому что именно на их основе составляются задания для ЕГЭ и ГИА. По моей просьбе руководство школы закупило эти пособия.

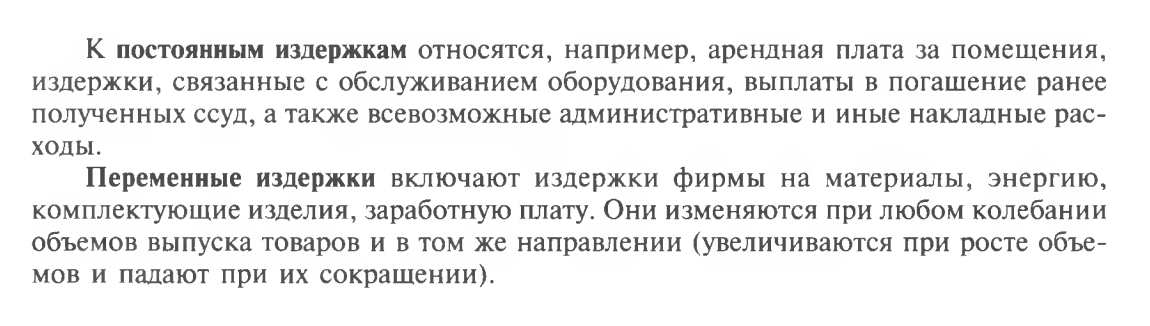

Это выдержка из учебника Игоря Липсица о постоянных и переменных издержках. Разграничение издержек видно четко, однако не дано общее объяснение различий между ними, да и язык повествования для школьников сложноват

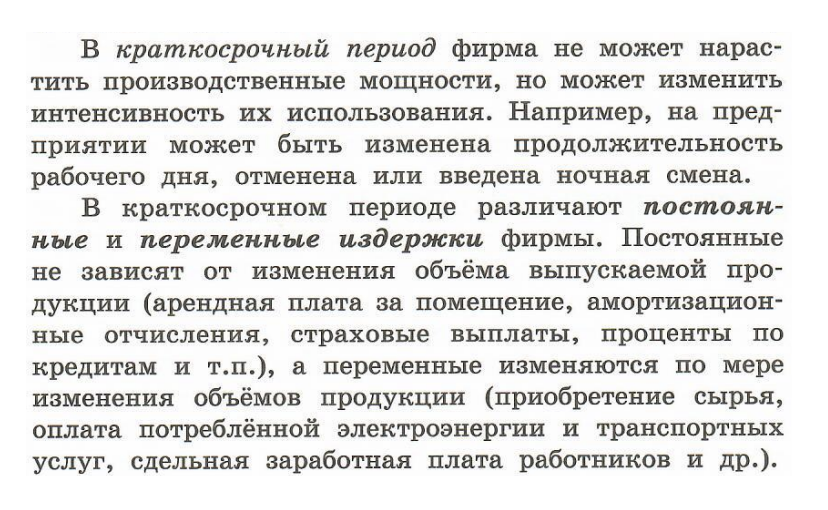

А так в учебнике «Обществознание» Ольги Котовой и Татьяны Лисковой для десятого класса объяснены различия между постоянными и переменными издержками фирмы

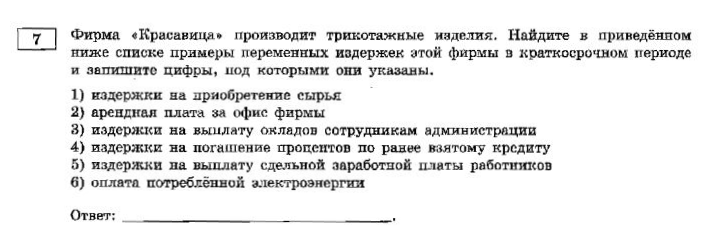

Это пример задания из ЕГЭ по обществознанию. Формулировки «приобретение сырья», «проценты по кредиту», «сдельная зарплата работников» соответствуют учебнику Ольги Котовой и Татьяны Лисковой. Встретив их, школьник не растеряется и сможет правильно ответить на вопрос

Для классов, которые изучают финансовую грамотность как отдельную дисциплину, я использую серию учебников и методических рекомендаций, разработанных Минфином и Всемирным банком. Эти пособия пока единственные на рынке, где экономические термины преподнесены в доступном для детей виде.

Еще в них прослеживается система обучения — от простой темы бюджета семьи до сложной темы инвестирования. Вот какие советы в учебнике дают детям:

Текст кажется не таким сухим, как в учебнике по обществознанию

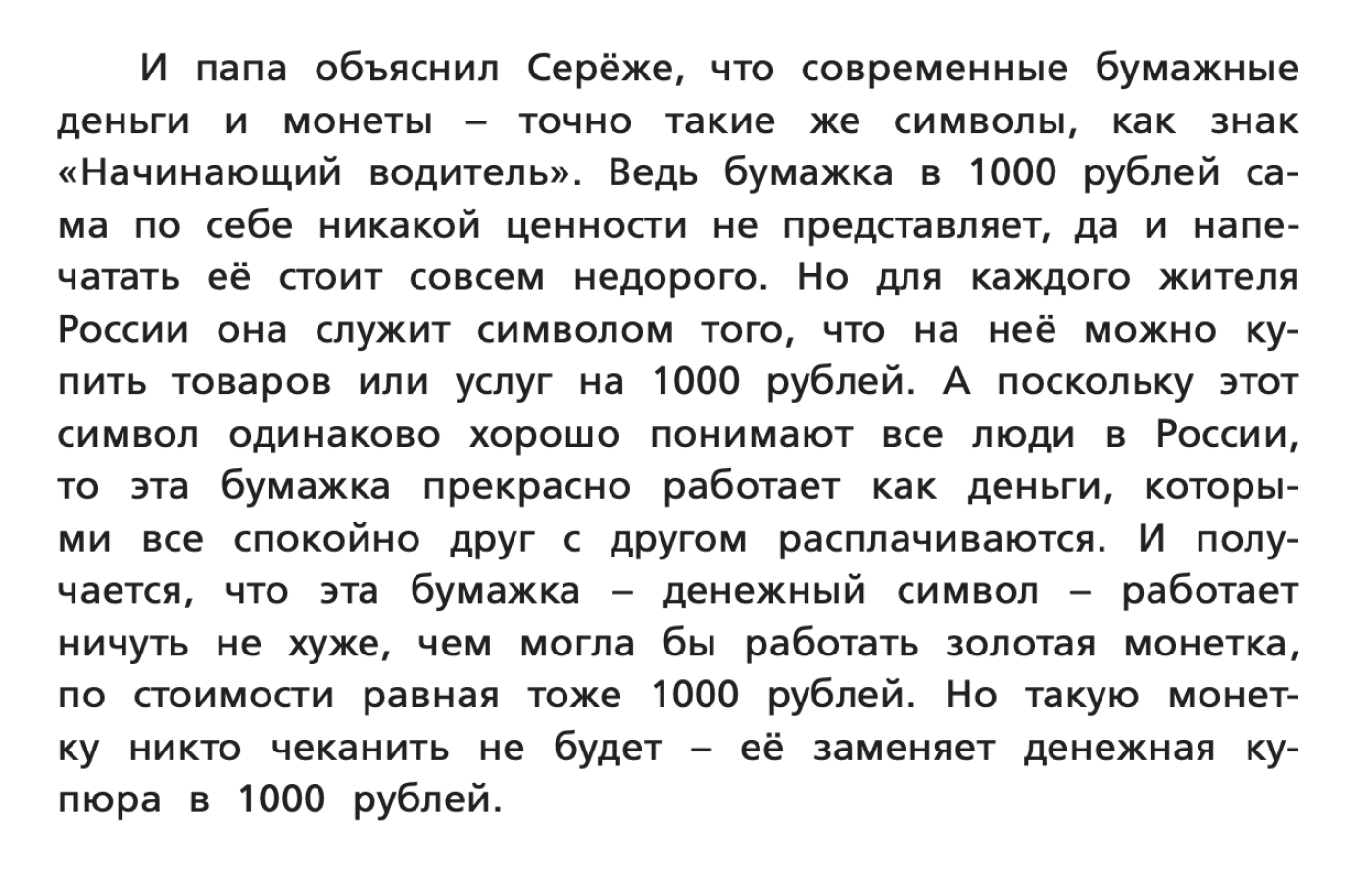

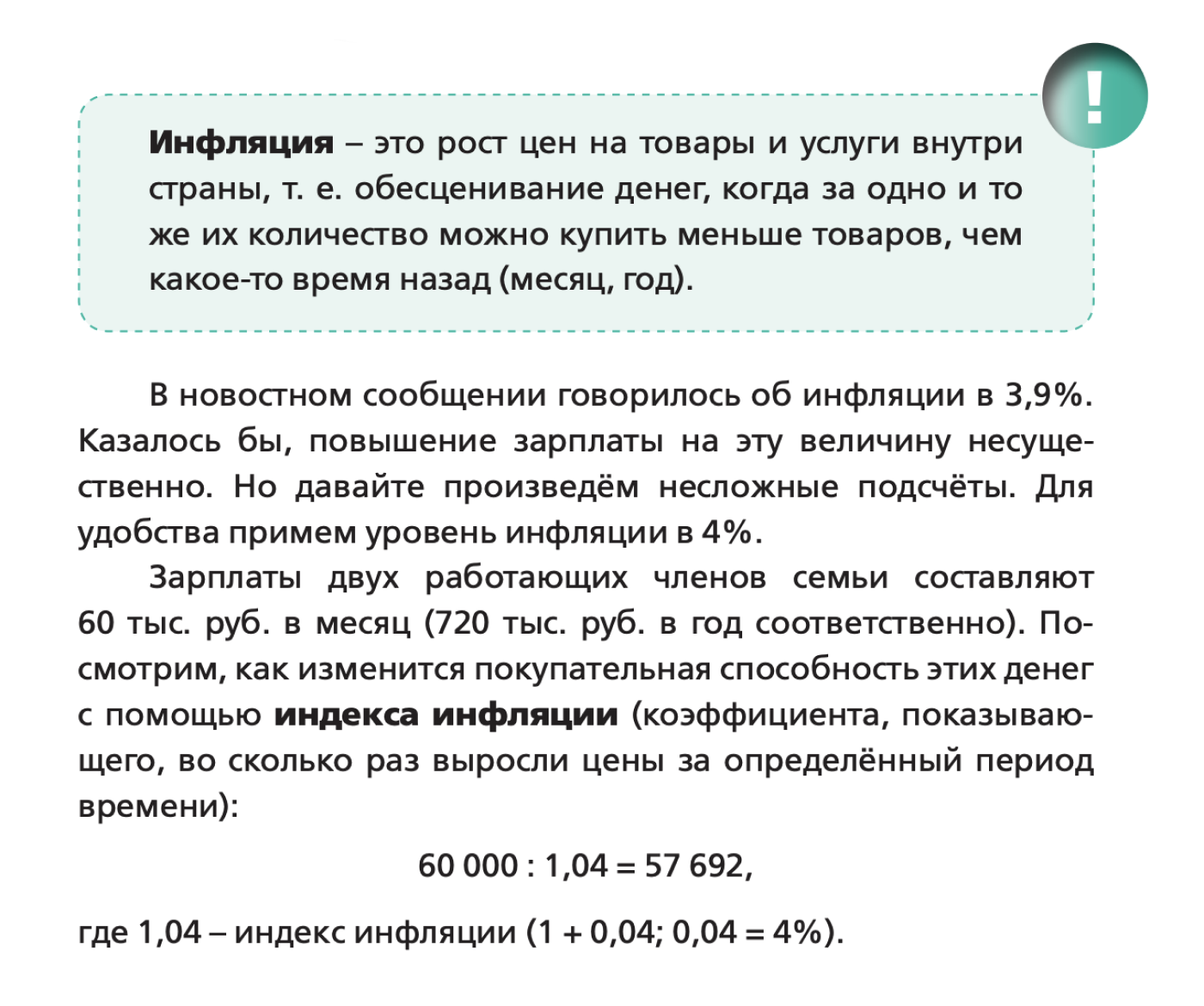

Так в пособии для восьмых и девятых классов раскрывается суть понятия «инфляция»

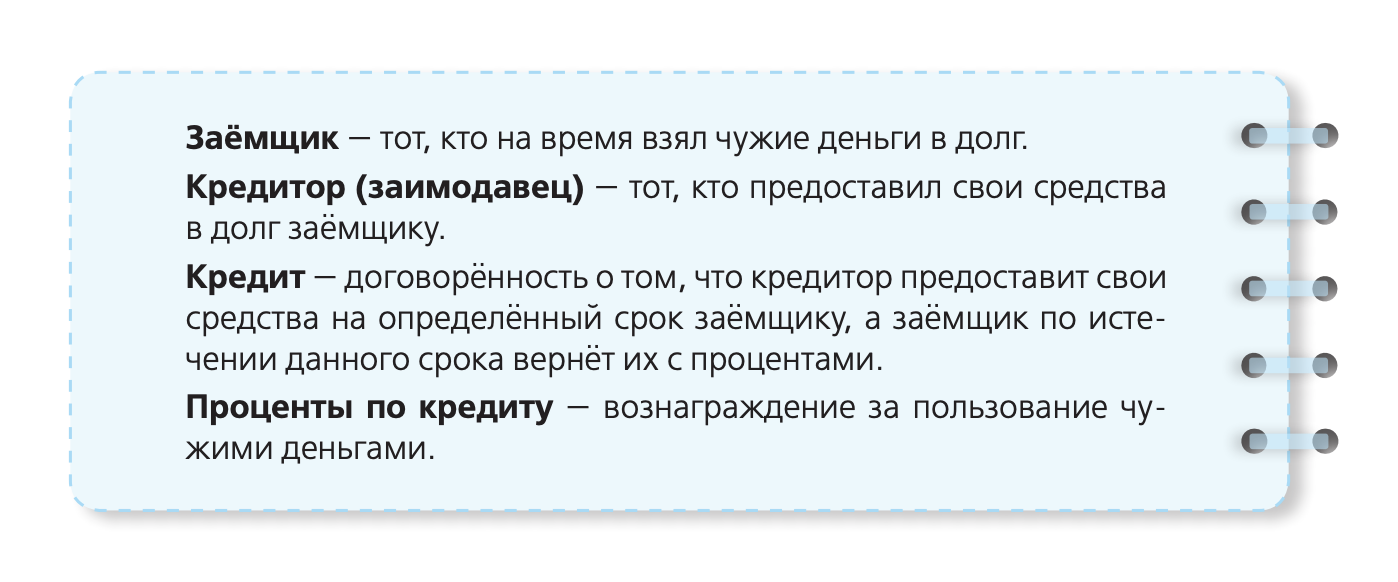

А это пример объяснения терминов для старшеклассников

Недостатки у этой системы пособий тоже есть. Например, материал в учебнике, который рассчитан на изучение с пятого по седьмой класс, можно пройти за год, если заниматься раз в неделю. В шестых и седьмых классах повторять самое уже неинтересно — приходится импровизировать. А еще материалы от Минфина и Всемирного банка отлично развивают финграмотность, но, к сожалению, не подходят для изучения экономики. Подготовиться к экзаменам по ним не удастся.

Идеального учебника я так и не нашла, поэтому работаю над построением собственной системы обучения. Ниже расскажу, как я провожу уроки и какие задания даю для закрепления материала.

Мастер-класс для педагогов БОУ «Кабаньевская ООШ»

АКТИВНЫЕ ПРИЕМЫ, СРЕДСТВА И ФОРМЫ ОБУЧЕНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ

: повышение профессиональной компетентности педагогов в области обучения школьников финансовой грамотности как одного из актуальных направлений современного образования.

1. Познакомить участников мастер-класса с активными приемами, средствами и формами обучения финансовой грамотности.

2. Повысить уровень мастерства педагогов и дать методические рекомендации по использованию различных форм при работе в данном направлении.

3. Мотивировать участников мастер-класса к созданию собственных разработок по обучению финансовой грамотности.

Как вы думаете о чем пойдет речь на нашем мастер-классе?

Ни для кого не секрет, что сегодня детей, точно также, как и взрослых,

волнуют финансовые вопросы. Экономика и школьники тесно связаны. Обучающиеся так или иначе сталкиваются с миром финансов. Ведь школьник вырастет, а знания, полученные в школьном возрасте, станут фундаментом для будущих экономических навыков. Поэтому столь важным является организация работы с детьми по формированию экономической опытности. Кем бы ни стал ребенок, где бы ни жил, он обязательно столкнется с законами экономики. В данный момент мы находимся в таком периоде развития нашего общества, когда педагогу постоянно приходится овладевать новыми знаниями и умениями в области финансовой грамотности и научить этому детей.

«Национальная стратегия повышения финансовой грамотности 2017-2023 гг

Цель и задачи данной стратегии вы видите на слайде, а также видите , что школьники, которых мы обучаем входят в состав целевых групп.

Можем мы повысить финансовую грамотность обучающихся? И как? К этому вопросы мы вернемся в конце нашего мастер- класса

В каких модулях рабочей программы воспитания мы можем организовать формирование у обучающихся финансовой грамотности ?

(школьный урок, внеурочная деятельность, классное руководство, профориентация)

Давайте рассмотрим как в каждом модуле можно организовать формирование финансовой грамотности у обучающихся

Итак, школьный урок. Как здесь мы можем организовать обучение финансовой грамотности и на каких уроках?

Можно ли задания из учебника перефразировать, чтобы они были заданиями по финансовой грамотности? Приведите примеры

Если мы хотим научить детей решать практические задачи в финансовой сфере, то сделать это как нельзя лучше через решения практических задач, с которыми они столкнутся уже в ближайшем будущем, а может быть, с некоторыми из них сталкиваются уже сейчас. Как именно необходимо организовать учебную деятельность?

Первый шаг – это постановка практической задачи. Что такое задача, чем она отличается от проблемы? Проблема – это есть противоречие между желаемым и действительным. Задача – это цель (модель конечного результата, то есть того, чего мы хотим достичь, например, хотим иметь собственную квартиру в хорошем районе) плюс условия, в которых необходимо достижение этой цели (например, ваш доход, возраст, состав семьи и др.). Пример практической задачи: «Вы хотите решить жилищную проблему – приобрести квартиру в Москве (или любом другом городе), но у вас в наличии только 200 тысяч рублей. Ваш доход равняется среднему доходу вашего региона. Какой наиболее приемлемый (то есть удовлетворяющий вашим критериям) вариант решения проблемы Вы выберете?»

Шаг второй. Постановка учебных задач. Далее предлагается подумать, каким именно способом можно решить эту задачу. Учащиеся будут предлагать пути решения задачи. Но что это будут за решения? Скорее всего, решения, навязанные рекламой, стереотипами, опытом знакомых и родственников. Задача учителя – подвести учеников к мысли о том, что без обращения к научному знанию в сфере финансов не обойтись. Поэтому следующим шагом будет постановка учебной задачи. Учебная задача – это такая задача, которая ставится на освоение способа решения практической задачи, а также тех знаний, которых не хватает для ее решения. Пример учебной задачи: «Мы не можем решить практическую задачу, так как не знаем, как устроен финансовой рынок, в частности, рынок ипотечных услуг. Поэтому учебная задача будет выглядеть так:

1. Освоить понятия «финансы», «банк», «инфляция» «ипотека».

2. Исследовать современные предложения в сфере ипотечного кредитования.

3. Научиться оценивать альтернативы решения задачи и выбирать наиболее подходящий вариант.

Шаг третий. Планирование. Следующим шагом должна быть деятельность по планированию решения учебных задач, а затем и практической задачи. Важно, чтобы учащиеся сами пытались составлять план, осваивали это умение. Ведь в жизни им самостоятельно, без чьей-либо помощи, придется осуществлять планирование решения своих личных задач, в том числе и в сфере финансов. Учитель должен корректировать план учеников, помогать, если возникают затруднения, но не сообщать готовый план.

Где взять задания по финансовой грамотности, чтобы использовать на уроках?

Банк заданий для оценки уровня финансовой грамотности учащихся начальной и основной школы

Сайт ленинг сап позволяет самим разрабатывать задачи для уроков, а также там есть готовые разработки

создание мультимедийных интерактивных упражнений

Внеурочная деятельность: Здесь как можно организовать обучение финансовой грамотности? (краткосрочные курсы, онлайн-уроки по финансовой грамотности)

Несколько советов по организации обучения

Сами задания и кейсы должны быть основаны на жизненном материале и описаны таким образом, чтобы тоже эмоционально вовлекать детей в обсуждение и озвучивание своих предположений. Например, для всех детей устраивают праздник на день рождения, но мало кто задумывался, сколько это может стоить, и что в празднике самое важное. Такая постановка вопроса дает не только повод для практики по составлению и анализу сметы, но и затрагивает нравственный аспект: главное, чтобы праздник порадовал не только именинника, но и гостей. Эта установка в свою очередь повлияет и на то, как будет выглядеть смета.

Нравственные вопросы должны вообще проходить через весь курс. Например, какого человека нужно считать богатым? Вначале детям кажется, что богатый — это финансово преуспевающий человек, но в процессе обсуждения в классе или в группах горизонт нравственных ориентаций ребенка расширяется, он понимает, что богатый — это тот, кому есть чем порадовать другого человека и т. д.

Также важны задания, предполагающие конструктивный выбор, тренирующие принимать взвешенные решения в повседневной жизни. Например, в нашем пособии есть задание, где нужно выбрать, что купить: шоколадку из натурального какао за 100 рублей или за 20 из заменителя? Здесь речь идет не только о финансах, но и о выборе в пользу здорового образа жизни.

Не менее полезны и игровые задания, не предусматривающие единственного правильного ответа. Например, Мистер Питт решил откладывать деньги, но так случилось, что у него неожиданно сломалась машина. Нужно ли брать деньги, отложенные на квартиру, или копить дальше? Подобные кейсы учат применять свои знания в неоднозначных, нетипичных ситуациях, и это тоже является компетенцией функционально грамотного человека.

Вообще все кейсы должны быть сформулированы таким образом, чтобы их решение было применимо не только в учебном, но и в бытовом контексте. Например, нужно представить, если бы был умный дом-копилка, который бы сам регулировал расход энергии и ресурсов, каким бы он был? А если это обычный дом, как экономить? И тут дети часто выдвигают очень интересные предложения, а некоторые даже начинают проводить эксперименты: сколько можно сэкономить, если выключать воду, когда намыливаешь посуду и т. д. Теория переходит в жизненную практику.

Творчество вдохновляет

Для развития креативности, которае тоже является частью функциональной грамотности, важно давать ученикам задания, стимулирующие воображение. Например, придумать необычное интервью, которое вы возьмете у денег. Примечательно, что дети часто возвращаются к тем работам, которые они делают в рамках дополнительных занятий, и сами отмечают те, которые считают наиболее интересными. Поэтому, чем креативнее будет задание, тем больше шансов, что материал будет качественно усвоен.

Практический опыт

Дети лучше обучаются в реальных практических условиях, которые широко применяются во многих странах, уделяющих особое внимание финансовому воспитанию. Есть специальное движение Global Money Week — неделя ликвидации финансовой неграмотности, во время которой дети ходят в банк и учатся заполнять документы. В Сингапуре садики проводят ежедневные 30-минутные занятия, направленные на формирование навыков предпринимательства: дети организуют настоящие киоски по продаже лимонада.

Тренд на раннее предпринимательство начинает распространяться и в России. В специальных школах по развитию финансовой грамотности детей обучают в соответствии с их возрастом по программам, разработанным педагогами вузов и специалистами в области финансов. Они направлены на комплексное развитие навыков обращения с деньгами и культивирование лидерских качеств, уверенности в себе, навыков тайм-менеджмента, стрессоустойчивости, креативного мышления. На курсах дети учатся создавать с нуля бизнес-проекты, обосновывать решения, делать инвестиции. Они могут использовать демо-счета, получать в распоряжение суммы денежных единиц, созданных специально для занятий.

Вопросы — ключ к мотивации

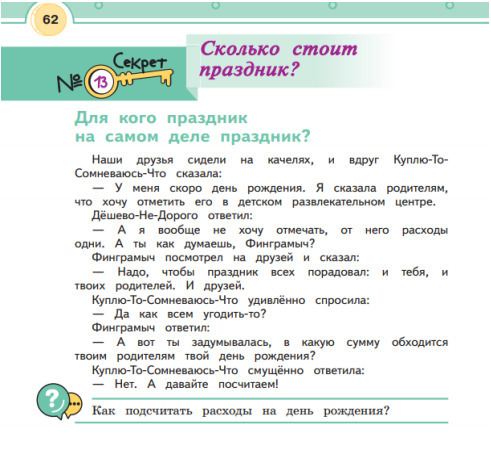

Театр начинается с вешалки, а задание — с заголовка. С одной стороны, он должен затрагивать те знания, которые у детей уже есть, а с другой стороны, вызывать удивление, желание уточнить или задать вопрос. Например, заголовок «Сколько стоит праздник?», предваряющий разбор ситуации организации дня рождения в кафе. При этом нужно обязательно фиксировать вопросы детей на доске и указывать их авторство. Это подчеркивает, что получение новых знаний — процесс совместный, и каждый будет видеть, благодаря кому и какому вопросу, все изучили что-то новое. Записанные вопросы важно соотносить с теми, которые следуют после кейса или возникают в процессе его разбора. Эта работа очень важна: она является мотивирующим фактором, особенно, если мы подчеркиваем авторство.

К этим вопросам можно вернуться в конце изучения темы. Зачастую, когда на этапе рефлексии у детей спрашивают, чему они научились, те с трудом формулируют ответ. Вот почему важно сохранять те вопросы, которые они сами задавали в начале урока: чтобы появлялось четкое осознание, с чем разобрались, а что, может быть, осталось еще не выясненным. Можно на основе этих вопросов попросить детей подготовить короткий рассказ о том, какие секреты финансовой грамотности сегодня удалось открыть и как их можно использовать.

Электронные учебно-методические модули

Классное руководство ( классные часы, мероприятия с родителями)

Банк методических разработок по финансовой грамотности

Что здесь можем использовать ? (онлайн-уроки по финансовой грамотности, экскурсии на предприятия

Вернемся к вопросу, который мы поставили в начале нашего мастер – класса

Приемы для активизации познавательной деятельности обучающихся:

Давайте подведем итог нашей работы слайд

Подводя итог, можно сказать следующее: начинать учить детей финансовой грамотности стоит как можно раньше, в каком бы возрасте они не были. Чем раньше они узнают эту науку, тем проще им будет принять эти знания в своей голове и использовать их в своей будущей жизни. Авербах Бертольд писал: «Нажить много денег — храбрость, сохранить их — мудрость, а умело расходовать — искусство». Так давайте поможем детям овладеть искусством управления деньгами.

И если каждый из вас будет использовать материал мастер-класса в своей работе, то из наши обучающиеся будут финансово грамотными людьми!!!

Азы аналитики

Развитию функциональной грамотности и мышления вообще способствуют также задания на преобразование информации: из текста в схему и наоборот, работа с таблицами. Например, выстроить схему, по которой осуществляются безналичные платежи или изобразить, как связан личный бюджет и бюджет семьи. Схема помогает ребенку нагляднее понять те процессы и действия, которые он не может выполнить, а заполнение таблиц развивает аналитические навыки.

Схожую функцию выполняют и задания на классификацию, описание данных и демонстрацию их свойств. Например, из множества продуктов, представленных на картинке, нужно выбрать те, которые потребуются для определенной цели, Кроме классификации здесь можно найти место и для группового обсуждения: а дружба — это товар или услуга? Все ли можно купить за деньги? Здесь мы снова возвращаемся к нравственной грамотности, которая в финансовых вопросах важна не меньше, чем функциональная.

Какие практические задания я даю на уроках

По плану теория и практика на уроках чередуются, поэтому ученики не успевают заскучать. Вот какие практические задания я даю на уроках.

Финансовые задачи, в которых дети считают деньги. Я беру задания из разных источников: типовых Всероссийских проверочных работ, экзаменационных сборников, рабочих тетрадей.

Недавно с учениками средней школы мы проходили тему рынка и ценообразования. Сначала обсудили, что есть не только рынок с овощами, но и рынок техники, недвижимости, одежды, а цена зависит от многих факторов: стоимости материалов, зарплаты рабочих и так далее. А затем решали финансовые задачи на эту тему: считали сдачу от покупки и определяли стоимость товара после подорожания.

Пример задания на составление бюджета из рабочей тетради «Финансовая грамотность» Юлии Корлюговой и Анастасии Половниковой для пятых — седьмых классов

Задания для проверки знаний учеников восьмых и девятых классов

Родители могут придумывать подобные задачи на ходу. Например, делая покупки в магазине, предложить ребенку посчитать изменение цены в процентах.

Задания, в которых дети придумывают бизнес. Старшеклассникам нравится тема предпринимательства. Особенно им интересно считать прибыль, придумывать идеи для своего дела и составлять бизнес-планы. В копилке ярких идей моих учеников — сайт знакомств, где люди выбирают друг друга только по глазам, и детейлинг-студия для автомобилей.

Дискуссии. На уроках мы обсуждаем актуальные вопросы, связанные с текущей экономической обстановкой. Например, говорим о том, как меняется курс рубля ажиотажа вокруг валют, чем вызван кризис и дефолт.

Меня радует, что дети читают новости и находятся в курсе событий. Большинство моих учеников обеспокоены массовым уходом иностранных компаний с российского рынка. Отталкиваясь от этого, мы обсуждаем возможности для наших предпринимателей и дальнейшего импортозамещения. Главное — не нагнетать, а искать выход. Ведь кризис по определению — это переход в новое состояние, а не конец света.

Обмен знаниями. Чаще всего дети уже знают о деньгах, налогах и прочих финансовых терминах. Поэтому наши уроки — это своего рода взаимный обмен информацией. Ученики рассказывают мне, что знают, а я их корректирую и дополняю.

В таких темах, как налоги, полезные функции банков, личные финансы, доходы и расходы семьи, школьники обычно хорошо ориентируются. При изучении более сложных тем не обходится без казусов. Вот пример диалога с учениками седьмого класса:

Творческие задания. Я стараюсь давать больше заданий, где дети могут проявить свою фантазию и поработать в команде. Мы часто проводим викторины, делаем презентации, решаем кроссворды и ситуативные задачи.

Фото с практического урока про источники доходов. Ученикам нужно было выделить конкретным цветом каждый вид источника доходов: собственный заработок, пособия, доходы от собственности и прочее

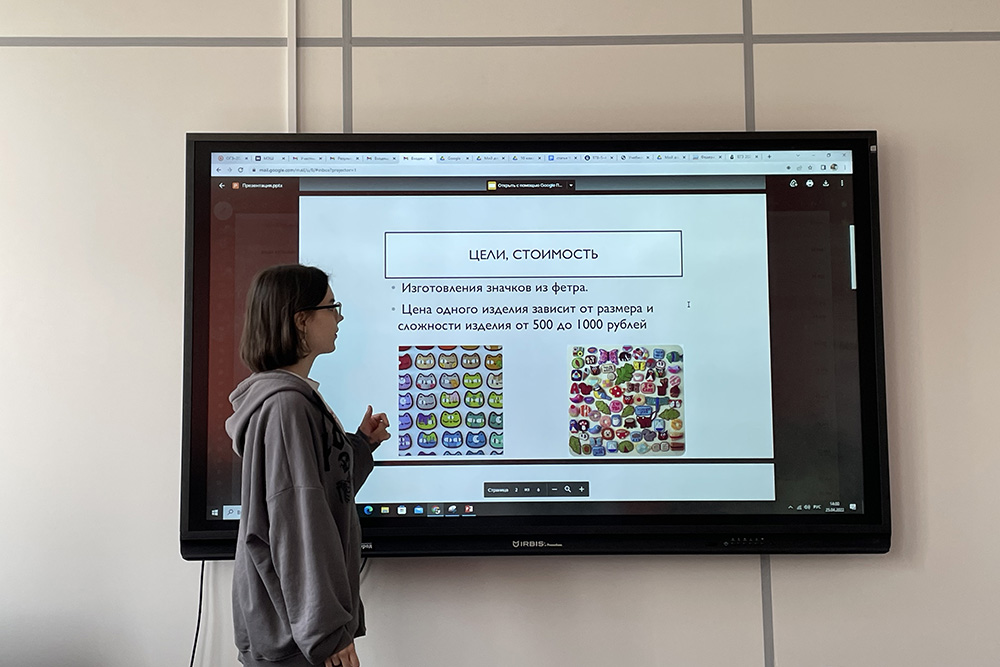

Ученица презентует бизнес-план своей мастерской по созданию украшений из фетра, которые она изготавливает в реальной жизни

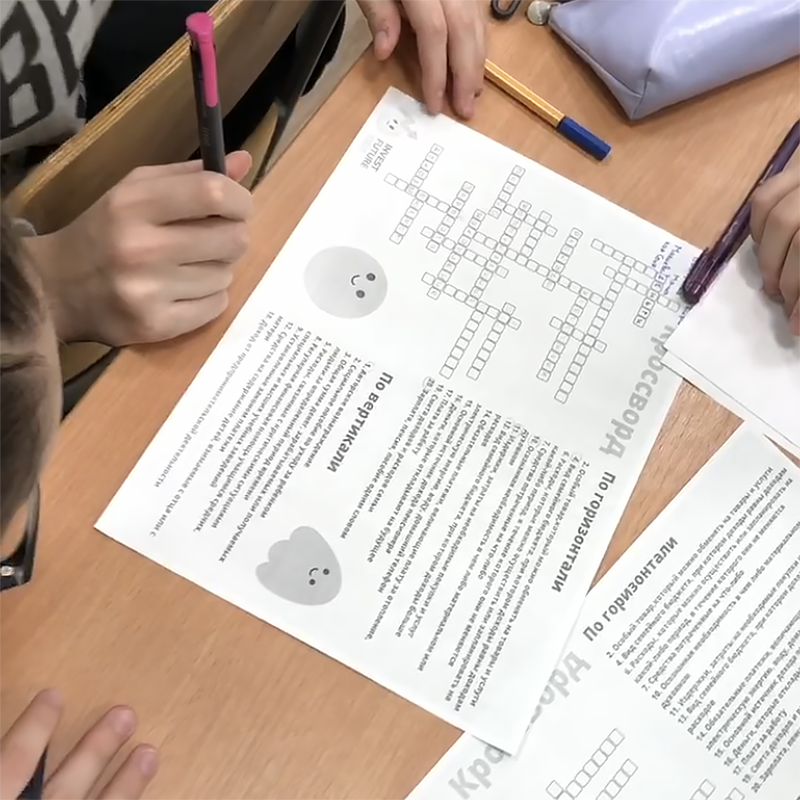

Ученики решают кроссворды в группе и таким образом вспоминают пройденный материал

Проблем с дисциплиной на уроках у меня не возникает. Я всегда стараюсь расположить учеников к предмету, объясняя, что деньги — неотъемлемая часть жизни каждого из нас. Да и детям нравится эта взрослая тема: всем хочется быть богатыми. Некоторые проявляют особый интерес и сами дополнительно обсуждают тему с родителями, изучают литературу, участвуют в олимпиадах.

Дети, которые изучали финансовую грамотность в школе, в дальнейшем показывают хорошие результаты. Одни выпускники пишут мне, что пошли изучать экономику в вузе, другие хвастаются доходом от инвестиций. Получая такие сообщения, я горжусь своими учениками и в очередной раз убеждаюсь, что финансовая грамотность — нужная и важная дисциплина.

Финансовая грамотность. Сценарии развлечений – Сценарий выпускного банкета «Гарри Поттер и философский камень»

Библиотека изображений «МААМ-картинки»

Финансовая грамотность. Сценарии развлечений – Сценарий образовательного события по финансовой грамотности для детей 6–7 лет «Путешествие в страну «Финансика»

Помимо учебников и ситуативных задач есть еще масса вариантов изучать финграмотность.

Игры. Расскажу о нескольких онлайн-играх, которые, на мой взгляд, смогут пробудить у ребенка интерес к финансам:

Еще я рекомендую не забывать о классической настольной игре «Монополия»: она поможет заинтересовать темой финансов даже самых маленьких.

Книги. Для младшеклассников посоветовала три наиболее увлекательные и познавательные книги:

Родителям, которые понимают, что говорить с детьми о финансах важно, но не знают, с чего начать, советую книгу «Как научить ребенка обращаться с деньгами» Джолайн Годфри. Она подскажет, как выработать у подрастающего поколения ключевые навыки обращения с деньгами.

Интернет-ресурсы. Для занятий с детьми более старшего возраста можно использовать, например, сайт про финансы от ЦБ и Минфина. Там можно найти калькуляторы для подсчета инфляции, полезные образовательные статьи и рекомендации родителям, как беседовать с ребенком о деньгах.

Материалы для детей на сайте «Финансовая культура» от Центрального банка

Эти мультфильмы мы смотрим даже со старшеклассниками — отдыхаем так после контрольных.

Смешарики расскажут, как сделать так, чтобы денег становилось больше, и почему важно иметь финансовую подушку безопасности

Финансовые советы родителям

О том, как написать статью о своем родительском опыте, рассказываем в нашем мануале: прочитайте его и станьте нашим автором.

Погружение в семейный бюджет

Обсуждение финансовых вопросов в семье становится для ребенка одним из первых кейсов для ввода в денежную тему. Даже если раньше не составляли семейный бюджет, теперь можете сделать это с детьми. Чем младше ребенок, тем меньше материала за один подход он может освоить. Дошкольнику достаточно показать, что есть деньги, которые вы заработали; часть нужно отдать за квартиру, отложить на еду, купить подарок бабушке, и, конечно же, потратить на игрушки, но только определенную сумму.

Детям бывает сложно объяснить, что такое ограниченные ресурсы и как они формируются, но эта задача вполне выполнима, если отказаться от абстрактных фраз и использовать купюры наглядно — складывать их в конверты с определенными картинками.

Занимаясь с дошкольниками, используйте крупные яркие предметы или цветные фломастеры, и рассчитывайте объяснения на 10-15 минут. В скандинавских странах учителя стараются проводить уроки на природе: ведут детей в парк или лес, дают задание собрать шишки, желуди, камешки, палочки и с их помощью разъясняют материал.

Игры и игровые занятия по финансовой грамотности

Обучение в игре ― один из самых эффективных методов получения знаний. Игры и игровые занятия по финансовой грамотности, разработанные в рамках Программы «Финансовая грамотность», позволяют прожить опыт, необходимый для реальной жизни, повысить уровень финансовой грамотности, а также сформировать интерес к финансово грамотному поведению.

Игры для детей 5–13 лет

Деловая игра «Финансовый театр»

Для детей 7–13 лет

Игра знакомит с темой личного финансового планирования на примере персонажей сказок, учит рационально подходить к управлению расходами.

Игра «Как тратить карманные деньги»

Для детей 8–10 лет

В ходе игры у детей формируется представление о том, какие источники доходов существуют, как защитить сбережения от влияния инфляции, и что такое личный финансовый план.

Игра «Финансовое бинго»

Игра помогает актуализировать знания финансовых терминов и их значений.

Игра «Блеф-клуб»

Для детей 10–13 лет

Карточная игра знакомит участников с налогами: например, с подоходным налогом, НДС и социальными выплатами. Игра формирует понимание того, какие налоги необходимо платить, каковы последствия неуплаты налогов.

Игра «СтрахOff или как защититься от рисков»

В процессе игры участники узнают о том, какие риски потери денег существуют и как от них защититься с помощью страхования.

Игра «Финансовые колонизаторы»

Игра, в которой знания по финансовой грамотности помогают участникам завоевывать игровые территории и захватывать крепости. В процессе игры участники узнают, какие источники доходов и расходов семьи существуют, какие налоги необходимо платить.

Игра «Финансовый блогер»

Игра погружает участников во внутреннюю «кухню» профессии блогера, учит писать тексты, анализировать информацию и на её основе формулировать финансовые советы для сверстников. Участники игры получат опыт составления личного финансового плана, постановки финансовой цели и прогнозирования сроков ее достижения.

Курс «Юный финансист»

Для детей 5–7 лет

Курс погружает дошкольников и младших школьников в основы финансовой грамотности — знакомит с понятием денег, их ролью в современном мире. Благодаря игровому опыту дети формируют представление о способах получения дохода и важности финансового планирования для исполнения своих желаний.

Игры для детей 13–18 лет

Деловая игра «Предпринимательство»

Для детей 13–18 лет

Игра знакомит участников с темой предпринимательства, учит в игровой форме принимать решения на всех этапах создания бизнеса в условиях конкуренции.

Деловая игра «Семейный бюджет»

Для детей 14–18 лет

Игра знакомит детей с темой семейного бюджета. В результате игры участники на собственном опыте понимают, как разные события могут влиять на увеличение или уменьшение расходов, убеждаются в ценности финансового планирования.

Деловая игра «Фондовый рынок»

Игра знакомит с темой фондового рынка и темой управления доходом через инвестиционные инструменты. Участники в безопасных условиях (без потери реальных денег) учатся анализировать риски и принимать инвестиционные решения.

Деловая игра «Личный финансовый план»

Игра учит участников понимать механизм работы финансовых институтов: банк, страховая компания, брокерская компания и биржа; разрабатывать долгосрочные финансовые стратегии; принимать взвешенные решения с точки зрения постановки финансовых целей и выбора финансовых инструментов для накопления на них.

Деловая игра «Защита прав потребителей»

Игра знакомит участников с темой защиты прав потребителей финансовых услуг и развивает такие навыки, как определение проблемы, принятие решений в условиях ограниченного времени, идентификация проблемы.

Pupil photo created by pressfoto – www.freepik.com

Игровой формат

Геймификация — один из самых действенных инструментов, который используется для обучения во всем мире. Используйте все, что помогает моделированию различных ситуаций по получению дохода и расходованию средств: от традиционных настольных игр и квизов до современных приложений типа Minecraft. В игре можно быстро понять, к чему приводят разные варианты решений, как ни в коем случае поступать нельзя, а что надо делать обязательно.

Прокачать навыки правильного обращения с деньгами помогут

Они способствуют освоению экономических терминов, пониманию процессов финансового планирования и формирования семейного или бизнес-бюджета, инвестирования, учат, как избежать рисков и увеличить свой капитал, быстро принимать решения, исправлять ошибки.

В домашних условиях с дошкольниками можно играть в «Мини-банк». Правила простые: для покупки определенной вещи в дом домочадцы отдают ребенку мелкие монеты. В своем мини-банке он записывает, сколько поступило денег всего и от каждого члена семьи персонально, подсчитывает, сколько надо еще собрать. Для ведения учета можно подобрать приложение на смартфоне или помочь ребенку сделать таблицу в тетради. Банкиру нужно будет оплатить работу после достижения цели.

Детей, которые уже освоили счет, нужно познакомить с номиналом монет и купюр, научить их обменивать мелкие денежные знаки на более крупные, подсчитывать сдачу. Эту игру очень легко устроить. Приготовьте побольше мелочи и бумажные деньги, часть дайте детям, а часть оставьте в кассе и организуйте на столе мини-магазин, разложив любые фрукты, сладости, игрушки с ценниками. Каждый может потренироваться в роли покупателя, которому нужно будет сориентироваться, на что у него хватит денег, сделать покупку, подсчитать сдачу, а затем поработать продавцом. Такая игра развивает социальные навыки общения: улыбаться продавцу и покупателю, вежливо обращаться и благодарить.

Детей надо подбадривать, чтобы они не стеснялись спрашивать и не боялись ошибаться.

В результате тренировки ребенок будет увереннее себя чувствовать при покупках в магазине, научится пользоваться деньгами и проверять сдачу. Дети постарше в роли продавца могут подсчитать свой доход и прибыль, отложить деньги на закупку новой партии товара, а что-то потратить. Для закрепления навыков берите детей с собой в магазин и давайте им возможность самостоятельно — от выбора продукта до оплаты — совершать покупки под вашим ненавязчивым контролем.

Личные финансы ребенка

В три года дети с удовольствием вручают продавцу монеты за конфеты, а в четыре уже могут сделать выбор, если дать им деньги и сказать, на какие продукты их хватит. Детская копилка в этом возрасте может стать одним из первых инструментов, показывающих пользу накоплений и участия в общих покупках. Родители должны поощрять желание ребенка откладывать средства для определенной цели, чтобы он тренировал свою волю и не поддавался соблазну потратить их.

Дети в семь-девять лет должны понимать, почему одни и те же товары могут стоить дороже или дешевле: как на цену влияют место покупки, качество, бренд. Объясните, что рекламе не всегда можно доверять. В этом возрасте ребенок может планировать свой бюджет, ставить цели по накоплению суммы на 2-3 месяца.

Подросток может откладывать деньги на отдаленные траты: на летние каникулы или для покупки инструментов для своего хобби, на подарки членам семьи в праздники, на дни рождения. Он уже может задуматься о будущей профессии и определить, какие навыки надо развивать, какие курсы или семинары стоит пройти и сколько потребуется средств.

Как заниматься финансовой грамотностью дома

Я убеждена, что базу финграмотности дети получают дома. В семье не стоит делать тему денег табуированной. Лучше всего ребенок учится, следуя примеру родителей. Вот что советую.

Обсуждать семейный бюджет. Объясните ребенку, как распределяются деньги в семье, на что они уходят, накопления и финансовые планы.

Говорить о финансах по ситуации. Походы в магазин можно сделать полезными, если обсуждать, как формируются и растут цены, почему фрукты дороже зимой, чем летом, какими функциями банка пользуются члены семьи, какие сообщения от мошенников вы получали.

Вовлекать в процесс управления деньгами. Позовите ребенка вместе снять показания со счетчиков. Дайте возможность расплатиться самостоятельно на кассе. Сходите вместе в банк и обменяйте валюту перед отпуском.

Расскажите ребенку, сколько денег уходит на обязательные платежи и как оплачивать счета, чтобы во взрослом возрасте квитанция за квартплату не стала для него неприятным открытием. Школьникам желательно периодически выделять сумму на карманные расходы и на первых порах помогать с планированием трат.

Грамотный контекст

Финансовая грамотность — это способность принимать правильные финансовые решения, избегать необоснованной потери денег, планировать благополучие себя и семьи. Финансово грамотный человек изучает эти вопросы в течение все жизни, и начинать стоит уже в младшем возрасте. Но, организуя учебный процесс, необходимо учитывать, что финансовая грамотность — составляющая грамотности функциональной, и последняя обязательно должна быть контекстом, в котором реализуется учебный курс.

Какие компетенции включает в себя функциональная грамотность? Помимо финансовой в нее входит математическая, читательская и естественно-научная грамотность, критическое мышление, креативность и глобальные компетенции (способность изучать глобальные и межкультурные проблемы, понимать и оценивать различные мировоззренческие позиции и точки зрения). То, насколько они будут усвоены учениками, зависит от правильной организации учебного процесса и подготовки корректных материалов: все должно быть нацелено на то, чтобы школьники учились применять полученные знания для решения внеучебных задач, в нетипичных ситуациях, умели находить новые для себя способы деятельности. Финансовая грамотность, как предмет очень жизненный и практичный, позволяет развить в учениках все вышеперечисленные компетенции. Главное правильно выстроить материалы курса: задания, тесты, кейсы и исследования.

Какие темы мы обсуждаем на уроках

Экономика и финансовая грамотность — это две разные дисциплины, хотя, на первый взгляд, они могут показаться похожими.

Экономика рассказывает про устройство мирового хозяйства. Многие темы могут быть неинтересны детям, но изучать их мы обязаны, так как соответствующие вопросы встретятся на экзаменах. А вот финансовая грамотность ближе к нашей повседневной жизни, поэтому вызывает у школьников больший отклик.

На мой взгляд, самое важное — научить детей грамотно управлять своими финансами.

Ребенок должен знать, как платить налоги и зачем это нужно, как выбрать банк, как не попасться на уловки мошенников. Вот список основных тем по финграмотности, которые мы изучаем.

Источники доходов. Доходы бывают разного вида: зарплата, социальные пособия, доходы от собственности. На уроках дети учатся отличать реальный заработок от других поступлений, например подарков и выигрышей. К сожалению, в этом контексте часто всплывает тема азартных игр и букмекерских ставок — идея легких денег кажется школьникам классной. В таком случае я объясняю, что лучше полагаться на работу, где человек в силах влиять на исход событий, чем надеяться на удачу и проиграть все.

На эту тему я написала свою книгу. Ученики помогали мне в процессе написания обратной связью, говорили: «Вот тут здорово, а здесь лучше добавить еще пример»

Расходы. Цель уроков по этой теме — донести до детей, что обязательства нужно исполнять, а траты — считать. Вместе с учениками мы группируем расходы на обязательные, постоянные, переменные и прочие. Еще решаем задачи на долю вида трат в общем объеме расходов, обсуждаем мобильные приложения для удобства контроля за деньгами.

Личный бюджет и бюджет семьи. На таких занятиях мы объединяем знания о доходах и расходах, обсуждаем виды бюджета: дефицитный, профицитный и сбалансированный. Я объясняю, что сбалансированный лучше профицитного, потому что в бюджете должна быть заложена такая статья расходов, как финансовая подушка безопасности, на которую идет фиксированная сумма и излишки, если они есть.

Банк. Выясняем, какую основную пользу несут банки для физических лиц: проводят наши транзакции, выдают деньги в кредит, размещают деньги на вкладах, обменивают валюту. Вспоминаем известные банки. Многие ученики только на уроках финграма узнают, что главный банк страны — не Сбер, а Центральный.

Инвестиции. В старших классах говорим, в какие инструменты можно инвестировать, чтобы добиться финансового благополучия. Основные варианты — недвижимость, металлы, фондовый рынок. обсуждаем принцип диверсификации, доходность и риски.

Налоги. Обсуждаем бюджет государства: какие есть налоги, на какие нужды тратятся собранные средства. Так у детей появляется понимание, что такое НДФЛ, НДС и зачем нужно платить, например, налог на транспорт или имущество.

Финансовое мошенничество. Мы рассматриваем варианты, где можно встретиться с мошенниками: в интернете, по телефону, у банкомата и даже просто на улице. Узнаем главное правило — не раскрывать личные данные, пароли, номера карт, CVV.

Некоторые темы, например функции Центрального банка, не вызывают у детей особого интереса. Но обсуждение ключевой ставки становится увлекательнее в свете текущих событий: школьники узнают, что кредиты становятся дороже, а вклады — выгоднее. Поэтому, чтобы оперативно отвечать на возникающие у детей вопросы, преподавателю нужно быть в курсе последних новостей.

С этим связана и необходимость импровизировать на уроках: так или иначе разговор с детьми может уйти в обсуждение актуальной ситуации. Например, на одном из уроков у детей возник вопрос: «А что с долларом?» Пришлось отсутпить от запланированной темы банков и обсудить, как образуется курс валют.

Рекомендации детям и подросткам

Широко проводимые исследования показывают, что чем раньше дети получают уроки финансовой грамотности, тем они лучше управляют деньгами, когда становятся взрослыми. Стремительная цифровизация и использование финансов онлайн только усиливают необходимость дополнительного обучения.

Фото на обложке: Unsplash