За последние 25 лет инфляция в России существенно снизилась — с более чем 100% в 1995 году до менее 4% в 2019 году.

Индекс потребительских цен в РФ

Тем не менее многие из нас считают, что статистика обманывает, а цены растут значительно сильнее. Почему так происходит? Посмотрим, из чего складывалась российская инфляция в предыдущие годы.

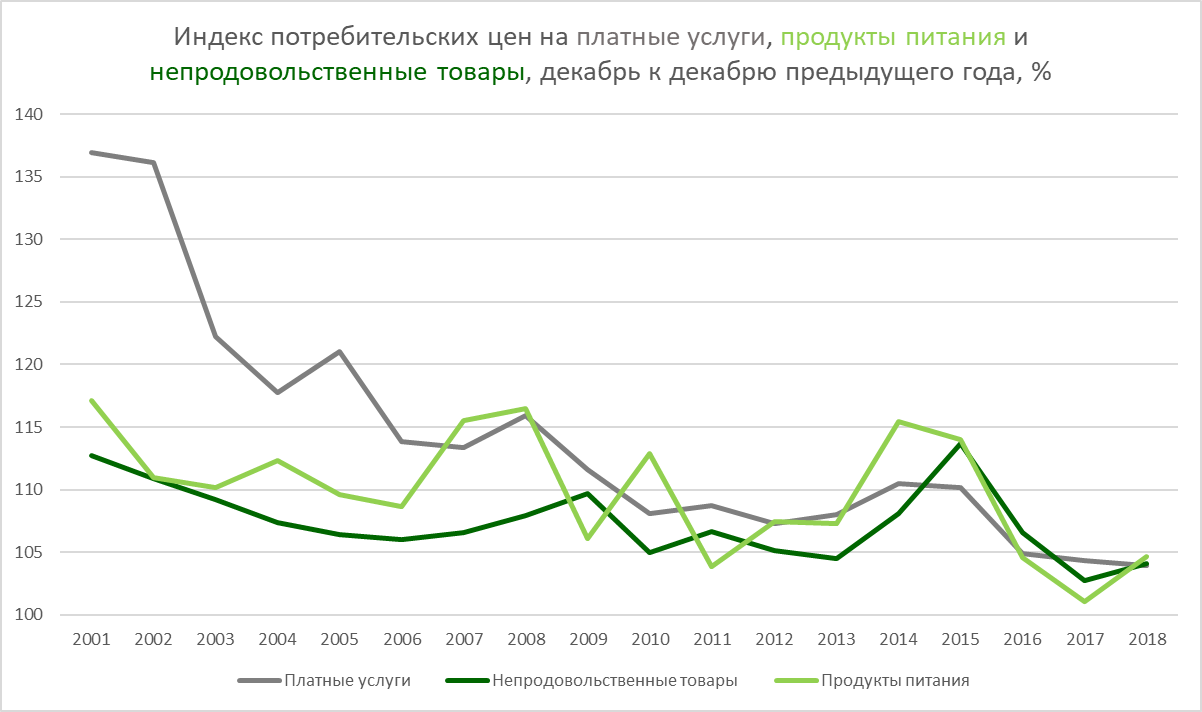

Во-первых, легко заметить, что изменение цен на разные группы товаров очень неодинаково. В 2000 году быстрее всего росли цены на услуги, а в 2015 году – на товары.

Структура инфляции в РФ

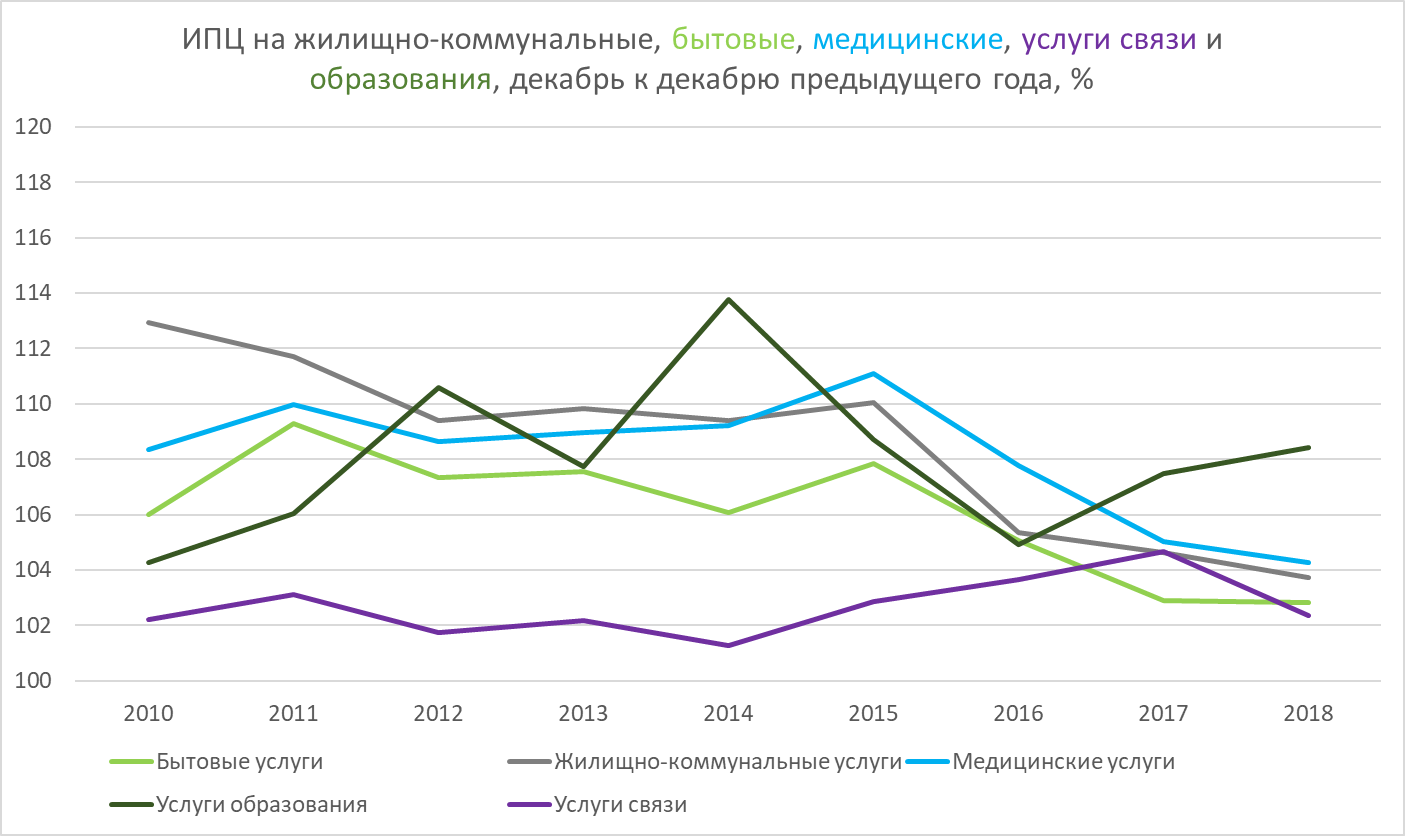

Да и внутри отдельных товарных групп изменение цен очень неодинаково. Например, в 2015 году цены на услуги связи почти не изменились, а вот услуги образования подорожали в среднем почти на 14 процентов по сравнению с 2014 годом.

Изменение цен жилищно-коммунальные, бытовые, медицинские, услуги связи и образования, декабрь к декабрю предыдущего года, %

А ведь у каждого из нас очень разные предпочтения, можно даже сказать, что у каждого своя личная инфляция. Во-вторых, кроме объективного роста цен, есть инфляционные ожидания, то есть наши представления о том, что будет происходить с ценами в будущем («ожидаемая инфляция»). Многие экономисты полагают, что именно они, а не фактические данные об изменении цен определяют потребительское поведение граждан. И здесь годы высокой инфляции дают себя знать. Как показывают исследования, инфляционные ожидания россиян в конце 2019 года – 8%, при фактической инфляции за 2019 год примерно 3%. Поэтому процентные ставки по депозитам и кредитам пока не падают так сильно: потребители пока исходят из того, что инфляция вернется на прежние уровни.

В потребительскую корзину, на основе которой считает инфляцию Федеральная служба государственной статистики (Росстат), входит более 500 товаров и услуг, многие из которых явно не являются предметами повседневного спроса (например, обручальные кольца или изготовление гробов). Естественно, средняя ценовая «температура по больнице» не будет соответствовать индивидуальным ощущениям1.

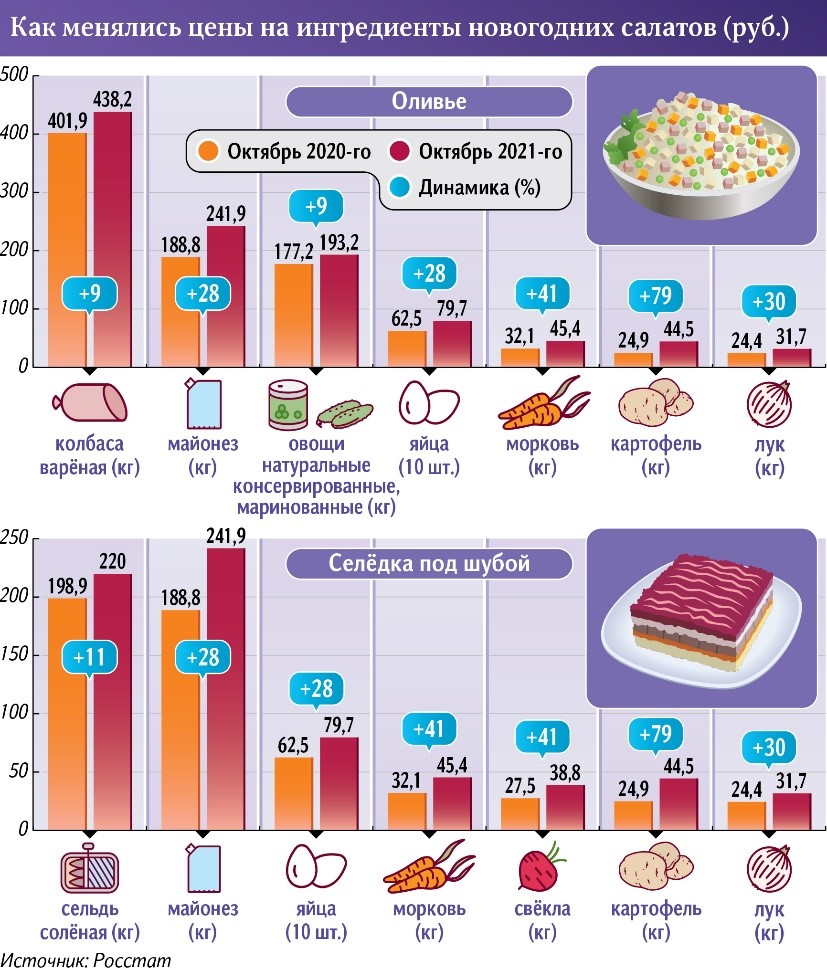

Чтобы сделать информацию об уровне инфляции более наглядной, Росстат ежегодно стал публиковать два индекса – «Оливье» и «Сельдь под шубой» – основанные на измерении изменений стоимости продуктовых наборов, из которых состоят эти блюда. Как показали расчеты индексов за 2021 год, значения выросли – индекс «Оливье» на 15%, индекс «Сельдь под шубой» на 25%, что больше, чем значение официальной инфляции (официальный уровень инфляции за 2021 год составил 8,73%2).

Стоимость набора продуктов для приготовления салатов «Оливье» и «Сельдь под шубой»

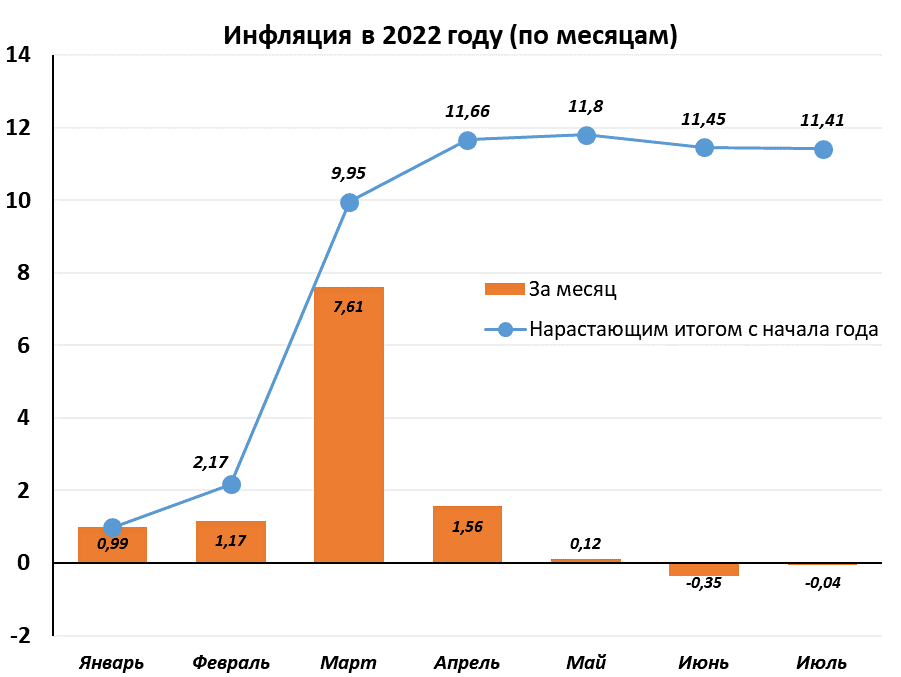

На 2015–2016 годы пришелся период дезинфляции. В 2017–2020 годах официальный уровень годовой инфляции колебался вблизи 4%. В целом за 2021 год ускорился рост цен из-за последствий пандемии коронавируса, что выразилось в увеличении уровня инфляции по сравнению с 2017–2020 гг. Инфляция в 2021 году стала максимальной с 2015 года (когда она составила 12,9%). В 2022 году произошел резкий всплеск инфляции из-за кардинального изменения внутренних и внешних экономических условий в марте, но с июня ситуация изменилась. По данным Росстата была зарегистрирована дефляция в июне 2022 года, цены упали на 0,35%. В июле 2022 цены снижаются уже не так быстро, потому что с 1 июля были повышены тарифы на жилищно-коммунальные услуги, тем не менее, цены в России по итогам месяца упали примерно на 0,04%.

Данные по инфляции в 2022 году (по месяцам)

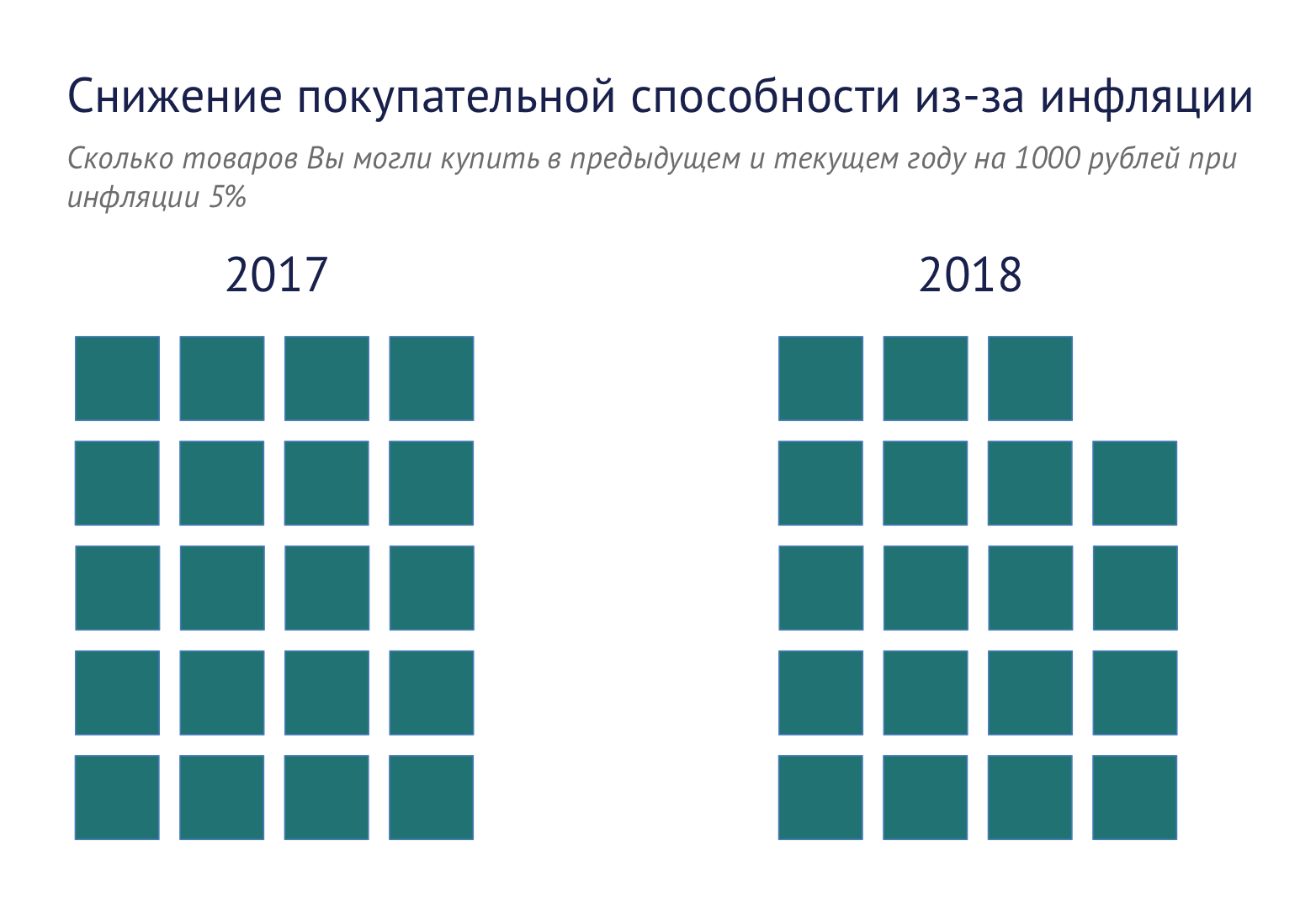

Инфляция – это рост цен. Если говорят, что инфляция составила 5%, то это означает, что цены за год в среднем выросли на 5%. Соответственно, тысяча рублей, которая есть у нас, утратила часть своей покупательной способности. Теперь на нее можно купить примерно столько же товаров и услуг, сколько год назад на 950 рублей (точнее, на 952,3 рубля).

Снижение покупательной способности из-за инфляции

Казалось бы, все просто. Но ведь постоянно возникает ощущение, что товары в магазине подорожали сильнее, чем сообщают средства массовой информации, цитируя официальную статистику. Как вообще ее считают, эту инфляцию? Кроме того, хорошо бы понять, а почему вообще все постоянно дорожает? Есть ли какие-то границы для роста цен? Ну и наконец, а что же делать и как управлять своим бюджетом в условиях инфляции?

Набор покупаемых каждым из нас товаров и услуг очень индивидуален. Одни любят путешествовать, другие – модно одеваться, третьи – вегетарианцы и не едят мясо (а кто-то жить без него не может). Цены на разные товары и услуги меняются неравномерно. Одни товары могут быстро дешеветь (так, например, происходит с ценой доступа в интернет), другие внезапно дорожать, например из-за падения курса рубля или неурожая. Кроме того, мы хорошо знаем, что цены на одни и те же продукты или услуги могут различаться в разных магазинах или городах.

Государственные статистические органы используют для оценки инфляции понятие «стандартная потребительская корзина», в которую входит некоторый условный и усредненный набор товаров и услуг, а затем наблюдают, как ее стоимость изменилась за определенный период времени. Это изменение в относительном выражении называют индексом потребительских цен. Статистические наблюдения и расчеты, сделанные в наблюдаемых ценах, без учета инфляции, называют номинальными, а скорректированные на уровень инфляции – реальными. Если номинальные доходы в стране выросли на 5%, а инфляция составила 4%, то это означает, что реальные доходы выросли всего на 1%1. А если при такой же инфляции рост номинальных доходов составил 3%, то надо признать, что реальные доходы упали.

Изменение реальных доходов

А вот о причинах инфляции полного согласия среди экономистов нет. Одни говорят, что все дело в ожиданиях людей. Если они считают, что в будущем цены вырастут, то начинают больше покупать и тратить – и цены могут начать расти. Другие полагают, что дело в издержках производителей. Если они по каким-то причинам выросли (или выросла жадность продавцов), то цены тоже вырастут. Ну и наконец, третьи указывают на правительство как источник инфляции. Оно печатает слишком много денег – больше, чем нужно для обслуживания экономического обмена, что и вызывает рост цен.

Точно так же нет согласия относительно того, является ли инфляция абсолютным злом, с которым надо бороться, другие указывают на некоторые положительные черты этого явления. Например, «удобство» состоит в том, что инфляция делает заключенные долгосрочные контракты более гибкими: так можно корректировать цены, повышая их на уровень меньший, чем инфляция, – тем самым цены фактически снизятся. Кроме того, она может стимулировать приток сбережений в финансовую систему, так как хранить дома наличные в условиях любой инфляции невыгодно.

Интересно, что у противоположного инфляции явления – дефляции (она тоже встречается, но реже) – тоже есть свои отрицательные черты. Дефляция, например, ведет к удорожанию долга и большим сложностям для производителей, которым трудно снижать издержки (тяжело изменить цену в долгосрочном контракте в сторону не повышения, а понижения), но которые вынуждены продавать свои товары по падающим ценам.

В истории известно несколько ярких случаев очень высокой инфляции, экономисты называют это явление гиперинфляцией. Причины гиперинфляции практически всегда одинаковы: большой дефицит государственного бюджета и попытка правительства решить эту проблему за счет эмиссии денег. Исторический фон, на котором происходят гиперинфляционные события, может быть очень разным. К дефициту госбюджета могут привести и необходимость финансирования военных расходов, и популистская социальная политика, и несовершенство налоговой системы. Формы эмиссии «лишних» денег также многообразны: от «порчи» металлических монет до нелимитированных кредитов, выдаваемых центральным банком правительству в безналичной форме. Но чаще всего в истории гиперинфляции была связана с выпуском большого количества бумажных банкнот, поэтому часто можно встретить рассуждения о «риске печати денег».

Гиперинфляция в истории

В XXI веке самую высокую инфляцию наблюдали в африканской стране Зимбабве. В октябре 2008 года инфляция составила 231 миллион процентов в год.

Экономические последствия высокой инфляции крайне негативны. Эффект ожиданий все большего роста цен проявляется особенно остро: люди начинают тратить все больше, ничего не сберегают и цены все быстрее растут. Население и бизнес стремятся избавиться от национальной валюты, сделки заключаются либо в валюте иностранной, либо путем натурального обмена (то есть одних товаров на другие, без участия денег). Нормальные кредитные и сберегательные операции становятся просто невозможны, что приводит к экономической деградации.

Такая же проблема существует со сбережениями. Если в экономике наблюдается или ожидается инфляция (а таких экономик в мире сейчас абсолютное большинство), то просто хранить деньги в наличной форме означает терять сбережения. В более приятной ситуации находятся заемщики. Для них увеличение инфляции означает фактическое снижение стоимости долга (именно поэтому государства с большими объемами долга в национальной валюте иногда прибегают к инфляционному механизму его обесценения). Наоборот, снижение инфляции – приятная новость для кредитора и печальная для должника, особенно если в договоре ничего не сказано о механизме корректировки процентной ставки.

Дефляция vs Дезинфляция

Отсюда очень простой вывод: принимая финансовые решения, помните про инфляцию, даже если это очень сложно делать.

Эффект латте и денежная иллюзия

Куда делось десятое яйцо или что нам нужно знать о шринкфляции?