Тема урока: Банковская карта

ОРГАНИЗАЦИОННАЯ СТРУКТУРА УРОКА

Правила безопасного обращения с банковской картой

Мошенничество через SMS-сообщения

Настройте оповещение об операциях по карте на мобильный телефон. Если вы получили извещение об операции, которую не совершали, сразу же сообщите в банк.

Но будьте бдительны: иногда злоумышленники рассылают смс-сообщения с извещением о снятии/оплаты по карте N-ной суммы денег. Следом указывается номер телефона, на который нужно позвонить, если операцию совершили не вы. Указанный номер телефона может быть обычным невзрачным номером рядового абонента или номером на 8-800.

Попавшись на удочку и перезвонив, вы рискуете следующим. Вы можете выдать мошенникам данные вашей карты и/или код подтверждения операции в sms-сообщении. Этот код вам будет предложено сообщить для отмены операции о списании средств с вашей карты. И как только вы его сообщите, деньги с нее спишутся уже на самом деле.

Не будь овощем — не попадись на уловку мошенника

Сообщения могут быть как с обычных телефонных номеров, так и с номера 900 Сбербанка. Увы, сейчас существуют технологии подмены номера*. Если у вас возникли подозрения о мошенническом характере sms, найдите в интернете на сайте банка номер службы поддержки и свяжитесь с ними.

* Сообщают, что с 1 мая 2022 г мошенники не смогут подменять номера. Теперь каждый оператор связи обязан передавать полученный абонентский номер в сеть связи другого оператора в неизменном виде. Но все-таки бдительность стоит сохранять.

Звонят из службы безопасности банка? Как вовремя заметить подвох

Чаще лжесписания в sms происходят с карты Сбербанка. Клиентами Сбербанка являются практически все бюджетники и пенсионеры. Поэтому, отправив смс наугад, очень легко попасть на доверчивого клиента Сбера. Важно обучить своих пожилых родственников азам финансовой грамотности. И объяснить им, что такое безопасность использования банковских карт.

Но я получал неоднократно смс о лжесписании с карты менее крупного банка. Клиентом которого я действительно был. Правда, я не являлся держателем их карты. Это наводит на мысль о мошенниках среди сотрудников банков. Увы, они тоже не безгрешны.

Дебетовая карта — банковская платёжная карта, которая используется для оплаты товаров и услуг, получения наличных денежных средств в банкоматах. Такая карта позволяет тратить средства только в пределах доступного остатка на лицевом счёте, к которому она привязана. Функция дебетовых карт состоит в основном в замене бумажных денег и осуществлении безналичных платежей собственными средствами клиента.

В отличие от кредитных карт по дебетовым картам невозможно использование денег, предоставленных банком.

Кредитная карта — банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются исключительно за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. Банк устанавливает лимит, исходя из платёжеспособности клиента.

Каждая карта, будь то кредитная или дебетовая, имеет свой номер. Номер представляет собой цифровые коды на лицевой стороне карты. Часто бывает выпукло выдавлен (эмбоссирован) на карте.

В номере карты содержится полезная информация:

Номера карт в России, как правило, состоят из

цифр, однако бывают тринадцати- и девятнадцатизначные номера.

Если по дебетовым картам клиент тратит свои средства, то по кредитным картам расходуются средства банка. В связи с этим возникает необходимость погашения задолженности по карте.

Порядок погашения задолженности отражён в договоре, заключённом между банком и клиентом. Если в составе платежа отсутствуют комиссии, значит, первоначально уплачиваются проценты, а уже оставшаяся сумма покрывает основной долг. Иными словами, те средства, которые клиент потратил собственно в магазине, зачисляются в самую последнюю очередь. По этой причине нет особого смысла вносить незначительные суммы, неспособные покрыть минимальный платёж со всеми процентами и прочими начислениями со стороны банка, так как долг может не уменьшиться. Лучше подкопить и заплатить в полном объёме хотя бы разрешённый минимум.

: при наличии просроченной задолженности сначала деньги распределяются на все пени и штрафы, начисленные в качестве порицательной меры, затем — на погашение просроченных процентов, далее — на просроченный основной долг и только потом — на начисленные текущие проценты и текущий основной долг.

Сроки погашения по кредитным картам практически во всех банках одинаковы — до

либо до

числа следующего месяца. Нарушать их нельзя, так как неминуемо последуют штрафы и пени.

Однако есть исключения по срокам погашения кредитной карты с льготным периодом.

Льготный период — это период времени, когда пользование кредитом по кредитной карте осуществляется беспроцентно.

Обычно такое время составляет от

до (55) дней, по некоторым картам — до (100) дней. Главное — погашать всю сумму задолженности до наступления последнего дня льготного периода. Если погасить задолженность в период действия льготного периода, то вы вернёте ровно столько средств, сколько потратили.

Способы погашения кредитных карт:

Если вы не можете погасить всю сумму задолженности сразу, то вам необходимо внести минимальный платёж по карте.

После погашения кредита кредитной картой можно пользоваться до окончания срока её действия.

–

Профессор, а расскажи мне всё-таки подробнее о банковских карточках. Как их

получить и что с ними можно делать? А то я что-то я не понимаю, где же деньги:

в банке или на карточке? И если на карточке, то как они все туда помещаются? – спросил

во время прогулки Костя.

–

У тебя, как всегда, очень много вопросов, ну что ж, давай попробуем ответить и

на них тоже. Дело в том, что деньги на самом деле находятся в банке. Туда на

специальный счёт мой университет, где я работаю, перечисляет зарплату. Я могу

снять её всю сразу и носить с собой все деньги, а могу оформить карточку.

Первые

банковские карточки, которые появились в начале ХХ века в Америке, как раз и называли кредитными – они позволяли покупать

вещи в долг. Но первая банковская карта появилась благодаря рассеянности своего

изобретателя, который забыл дома кошелёк. А было это так.

Бизнесмен

Фрэнк Макнамара,

ужиная в нью-йоркском ресторане, обнаружил, что оставил бумажник в другом

пиджаке. Ему пришлось звонить жене и просить привезти деньги в ресторан. Чтобы

люди могли избежать такой неловкой ситуации в будущем, Макнамарой

и была изобретена первая кредитная карточка – «Дайнерз

Клаб». Она предназначалась для оплаты завтраков,

обедов и ужинов в ресторанах. Два года спустя американский банк «Фрэнклин Нэшнл Бэнк» выпустил первую банковскую кредитную карточку.

Сначала

карты и вовсе делали из картона, потом – из металла. Такие карты с именем и фамилией

получали состоятельные клиенты, у которых были деньги, но они не хотели

постоянно носить их с собой. На карте с помощью специального устройства

выбивали сумму покупки – эти деньги потом нужно было вернуть продавцу.

В

наши дни технологии шагнули далеко вперёд, и современные карточки являются

своеобразным ключом к собственному банковскому счёту. Например, который

срабатывает, когда вы оплачиваете картой покупки в магазинах.

Если

вы внимательно посмотрите на карточку, то кроме названия банка, выпустившего

карточку, можно увидеть и обозначение платёжной системы.

Чтобы

люди во всём мире могли пользоваться банковскими карточками

одинаково

удобно и быстро, банкам нужен помощник, который не только помогает переносить

деньги со счета на счёт, но и разрабатывает новейшие платёжные технологии.

Например, вы с родителями пошли в магазин. Папины деньги лежат в одном банке, а

магазин хранит свои доходы в другом. Платёжная система помогает очень быстро

перечислить нужную сумму с папиного счета на счёт магазина. Для этого у неё

есть специальная система обработки информации, которая может провести 65 тысяч

платежей в секунду. Чтобы сделать это вручную, понадобилось бы десятки тысяч

очень быстрых кассиров!

Российские

банки выпускают банковские карты на базе разных платёжных систем: «Мир»,

Visa, Mastercard и других.

Могут быть и кобрендинговые карты – то есть сразу

двух систем, например, «Мир»-JCB.

А

ещё карточки бывают разными. Карту, которая привязана к обычному банковскому счёту

с определённой суммой денег, называют дебетовой. Сколько лежит на счету –

столько и можно потратить, ни копейкой больше. Есть и кредитные карточки. В

этом случае владелец карточки пользуется деньгами, взятыми в долг у банка. В

зависимости от условий банка вернуть их нужно будет с процентами.

Но

есть и ещё одна дверца, которую откроет этот волшебный ключик. Наверняка самая

распространённая вещь, с который вы сталкиваетесь в городе практически каждый

день, – это банкомат, это специальное устройство, которое превращает невидимые

деньги на вашей карточке, в видимые в ваших руках. В одно отверстие банкомата

вставляется карточка, а из второго забираются деньги. Но не больше, чем есть на

счёте.

Слово

«банкомат» образовалось как сокращение двух слов – «банковский автомат». И

действительно, банкомат позволяет автоматизировать многие операции с

банковскими счетами, то есть совершать их без вмешательства сотрудников банка.

Первые

банкоматы появились в 60-е годы прошлого века в США и Европе. Они выполняли

одну-единственную операцию – выдавали наличные деньги. Современные банкоматы

умеют намного больше. С их помощью вы можете не только снимать, но и класть

деньги на свой счёт, а также осуществлять различные виды платежей.

Сегодня

в мире насчитывается более 2 миллионов банкоматов. Они стоят не только в

банковских отделениях, но и в торговых центрах, аэропортах, на вокзалах –

словом, везде, где проходит много людей.

Даже

если вы впервые пользуетесь банкоматом и что-то не понимаете, банкомат сам

подскажет через инструкции на экране, что нужно делать. Ключом, который даёт

доступ к счетам через банкомат, является банковская карта.

Для

того чтобы снять деньги через банкомат, одной карты недостаточно. Банкомат

отдаст деньги только тому, кто знает пароль из четырёх цифр – пин-код.

Пароль

выдают в банке вместе с карточкой в специальном секретном конверте. Потому что пин-код должен знать только тот человек, который владеет

банковской картой. Чтобы очень хитрые люди не смогли его обмануть и потратить

его деньги.

Для

авторизации операций банкомат попросит вас ввести PIN-код. Если вы не помните

свой пин-код, то знайте: у вас есть три попытки. Если

три раза подряд был введён неправильный пин-код,

банкомат «проглотит» карту и откажется её возвращать. Это не означает, что

банкомат неисправен. Наоборот, так банкомат защищает банковские карты от

мошенников. Забывчивый законный владелец, чтобы вернуть свою карту, должен

обратиться в банк и предъявить удостоверение личности.

Если

вы успешно прошли этап ввода пин-кода, перед вами

откроется меню с разными видами операций. Как правило, первые пункты – это

«Запрос баланса» и «Выдача наличных». Кроме того, вы можете увидеть: «Внесение

наличных», «Погашение кредита», «Коммунальные платежи», «Операции по вкладам» и

так далее.

Некоторые

банкоматы позволяют проводить операции с валютой, например, снимать и вносить

доллары или евро. В этом случае банкомат можно использовать для обмена валюты.

Например, вы можете снять нужную сумму в долларах со своего рублёвого счёта.

Лучше

всего проводить операции с банкоматом своего банка: выбор операций будет

наибольшим, а комиссия – минимальной. Однако «своих» банкоматов может быть не

так много. К счастью, многие операции, по крайней мере снятие наличных,

доступны и через «чужие» банкоматы, обслуживающие карты вашей платёжной

системы.

Это

легко проверить – достаточно взглянуть на логотипы разных платёжных систем в

верхней части банкомата и сравнить с логотипом на лицевой стороне вашей карты.

Сейчас многие банки заключают партнёрские соглашения, позволяющие их клиентам

пользоваться банкоматами друг друга без комиссий. Проверьте наличие партнёров у

вашего банка – это позволит вам сильно расширить сеть «своих» банкоматов. И

последнее. По окончании сеанса не забудьте забрать свою карту и квитанцию.

Сегодня

в России установлено 202 593 банкомата. Для сравнения можно привести данные

десятилетней давности: в то время в нашей стране было установлено всего 92 000

банкоматов.

При

пользовании банкоматом всегда будьте очень внимательны, поскольку мошенники

используют всё более изощрённые способы, стремясь украсть ваш пин-код во время операций с банкоматом и получить доступ к

вашим деньгам. Самый банальный способ – подсмотреть ваш пин-код

из-за плеча, а затем украсть карту. Учтите, что подсматривать могут не только

злоумышленники, но и миниатюрные видеокамеры, незаметно установленные сверху

банкомата.

Поэтому, набирая PIN-код,

закрывайте клавиатуру руками. Внимательно следите за своей картой, особенно в

тот момент, когда вы отходите от банкомата.

Более сложный способ – это

копирование данных с магнитной полосы или чипа карты. Для этого в людном месте

устанавливается фальшивый банкомат, который принимает карту, требует PIN-код, а

затем возвращает карту с сообщением о технической ошибке. Однако это слишком

дорогой способ.

Сейчас для копирования данных

о карте чаще используют подставное устройство считывания, которое устанавливают

на щель для приёма карты в обычном банкомате. Кроме того, на клавиатуру

помещают накладку, которая запоминает PIN-код. Такой способ называется скиммингом. Ну а результат тот же самый. Данных о

карте с PIN-кодом достаточно, чтобы сделать дубликат карты и снять деньги с

вашего счёта.

Для того чтобы не попасться на

удочку таких мошенников, старайтесь использовать знакомые вам банкоматы внутри

банковского отделения. Внимательно проверяйте картоприёмник

и клавиатуру, нет ли там накладки.

Мошенники никогда не дремлют и

постоянно придумывают новые способы получить ваши деньги, поэтому будьте

бдительны. И ещё один совет: подключите SMS-оповещение, чтобы суметь оперативно

заблокировать операции по карте, если вы стали жертвой мошенников.

–

А карточки могут быть только у взрослых? – спросил Костя.

–

Не только. Наши банки выпускают специальные детские карточки, которыми могут

пользоваться школьники. Получить её можно только вместе с родителями. Так же,

как и взрослые, ты сможешь рассчитываться с помощью карточки в магазинах, кафе,

школьной столовой.

–

Здорово! Побежали, Юля, попросим родителей сделать нам карточки! – выкрикнул

Костя, и дети скрылись за углом дома.

–

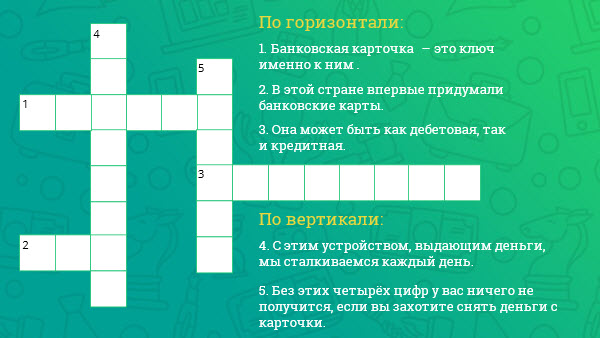

Ну а мы с вами, чтобы лучше всё запомнить, давайте попробуем отгадать маленький

кроссворд.

Приложение 1 PPTX / 4.31 Мб методическая разработка занятия Польза и риски банковских ка DOCX / 5.28 Мб

Управление образования АМО ГО «Сыктывкар»

Муниципальное автономное общеобразовательное учреждение «Русская гимназия»

Методическая разработка занятия по финансовой грамотности

на тему «Польза и риски банковских карт»

автор-составитель – Мазанова Ольга Юрьевна,

к.п.н., учитель экономики МАОУ «Русская гимназия»

Предлагаемая разработка занятия на тему «Польза и риски банковских карт» является вторым занятием в модуле «Семья и финансовые организации: как сотрудничать без проблем» УМК Липсица И. В., Лавреновой Е. Б., Рязановой О. И. « Финансовая грамотность 8-9», раскрывает общие знания экономики, знание видов операций, осуществляемых банками, некоторые основные термины (банк, коммерческий банк, Центральный банк), и формирует понимание основных принципов устройства банковской системы; понимание того, что вступление в отношения с банком должно осуществляться не спонтанно, под воздействием рекламы, а возникать в силу необходимости со знанием способов взаимодействия, формирует умение защищать личную информацию по банковским картам. В то же время данная разработка может использоваться на уроках экономики, обществознания, информатики и на внеурочных занятиях по основам финансовой грамотности (в рамках «Недели финансовой грамотности», «Предметной недели по экономике», «Дня экономических знаний», на классных часах.

В последнее время в Российской Федерации все большее внимание уделяется вопросам повышения уровня финансовой грамотности как важнейшего фактора экономического развития страны и, следовательно, повышения качества жизни населения. С усложнением финансовых процессов, происходящих в современной экономике (существование инвестиционных фондов, расширение проникновения банковских продуктов, системы страхования, реформирование пенсионной системы и др.), вопрос о финансовом образовании и внедрении его в образовательный процесс всех уровней является обязательным и повсеместным. С одной стороны, современные финансовые услуги позволяют улучшить качество жизни населения (банковские карты, мобильные банковские приложения, страхование и т.п.), однако, с другой стороны, население в большей степени не готово «качественно» пользоваться предлагаемыми финансовыми услугами. Одна из причин заключается в том, что граждане финансово неграмотны. В первую очередь это касается «рисковых» категорий, среди которых и несовершеннолетние дети.

Финансовое образование позволяет сформировать представление об основах грамотного финансового поведения – знаний, установок, норм и практических навыков, необходимых для принятия успешных и ответственных решений на финансовом рынке и являющихся результатом целенаправленной деятельности по повышению финансовой грамотности.

Проблема формирования финансовой грамотности в Российской Федерации была поставлена перед правительством еще в 2011 году, когда Министерство финансов совместно со Всемирным банком начали реализацию проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ». Главная задача этого проекта ориентирована на то, что, обучив современных школьников финансовой грамотности, через 10–15 лет государство получит финансово грамотное население. Распоряжением Правительства РФ от 25 сентября 2017 г. No2039-р утверждена Стратегия повышения финансовой грамотности в Российской Федерации на 2017–2023 гг. Цель Стратегии – создание основ для формирования финансово грамотного поведения населения как необходимого условия повышения уровня и качества жизни граждан в том числе за счет использования финансовых продуктов и услуг надлежащего качества.

Курс «Финансовая грамотность» для 8—9 классов разработан с учётом возрастных особенностей обучающихся, ведь 14—16-летние подростки обретают частичную гражданскую дееспособность. С правовой точки зрения они вправе работать и распоряжаться своим заработком, стипендией и иными доходами, имеют возможность осуществлять право авторства произведений своей интеллектуальной деятельности, а также совершать мелкие бытовые сделки. В связи с этим нужно научить подростков ориентироваться в мире финансов, развивать умения, необходимые для экономически грамотного поведения. Учащиеся 8—9 классов способны расширять свой кругозор в финансовых вопросах благодаря развитию общеинтеллектуальных способностей, формируемых школой. Также в данном возрасте происходит личностное самоопределение подростков, они переходят во взрослую жизнь, осваивая новую для себя роль взрослого человека. Поэтому в ходе обучения важно опираться на личные потребности учащегося, формировать не только умение действовать в сфере финансов, но и подключать внутренние механизмы самоопределения школьника. Нужно помочь подростку преодолеть страх перед взрослой жизнью и показать, что существуют алгоритмы действия в тех или иных ситуациях финансового характера.

Общая характеристика занятия

Базовые понятия и знания: банк, коммерческий банк, Центральный банк, банковская карта, дебетовая карта, кредитная карта; знание видов операций, осуществляемых банками.

Умения: 1) различать кредитную и дебетовую карты; 2) защищать личную информацию по банковским картам.

Личностные характеристики и установки: понимание того, что процент по кредитной карте чаще всего выше, чем по обычным потребительским кредитам, понимание того, что вступление в отношения с банком должно осуществляться не спонтанно, под воздействием рекламы, а возникать в силу необходимости со знанием способов взаимодействия

• использование различных способов поиска, сбора, обработки, анализа, организации, передачи и интерпретации простой финансовой информации, содержащейся на специализированных интернет-сайтах, в газетах и журналах;

• построение рассуждений-обоснований (от исходных посылок к суждению и умозаключению);

• умение производить расчёты на условных примерах.

• проявление познавательной и творческой инициативы в применении полученных знаний и умений для решения элементарных вопросов в области экономики семьи;

• контроль и самоконтроль, оценка, взаимооценка и самооценка выполнения действий.

• умение осуществлять учебное сотрудничество и совместную деятельность с учителем и сверстниками при подготовке учебных проектов, решении кейсов по элементарным вопросам экономики семьи,

• работая индивидуально и в группе, договариваться о распределении функций и позиций в совместной деятельности, находить общее решение и разрешать конфликты на основе согласования позиций и учёта интересов сторон;

• умение формулировать, аргументировать и отстаивать своё мнение;

• умение осознанно использовать речевые средства в соответствии с задачей коммуникации (обоснование, объяснение, сравнение, описание).

Средства обучения: основные: компьютер, проектор, пособие для учащихся, рабочие тетради, раздаточный материал (образцы пластиковых карт), презентация (Приложение 1), жетоны (Приложение 2), дополнительные: 3 компьютера с выходом в Интернет.

ТЕХНОЛОГИЧЕСКАЯ КАРТА ЗАНЯТИЯ

1. Лавренова Е. Б., Рязанова О. И., Липсиц И. В. Финансовая грамотность: учебная программа. 8–9 кл. общеобр. орг. М.: ВИТА-ПРЕСС, 2019.

2. Липсиц И. В., Лавренова Е. Б., Рязанова О. И. Финансовая грамотность: контрольные измерительные материалы. 8–9 кл. общеобр. орг. М.: ВИТА-ПРЕСС, 2019.

3. Липсиц И. В., Лавренова Е. Б., Рязанова О. И. Финансовая грамотность: материалы для родителей. 8–9 кл. общеобр. орг. М.: ВИТА-ПРЕСС, 2019.

4. Липсиц И. В., Лавренова Е. Б., Рязанова О. И. Финансовая грамотность: методические рекомендации для учителя. 8–9 кл. общеобр. орг. М.: ВИТА-ПРЕСС, 2019.

5. Липсиц И. В., Рязанова О. И. Финансовая грамотность: материалы для учащихся. 8–9 кл. общеобр. орг. М.: ВИТА-ПРЕСС, 2019.

Лицевой счет обучающегося как средство повышения мотивации и активизации деятельности на уроке

В течение всего учебного времени учащиеся ведут действующий личный лицевой счет по образцу, приведенному в таблице 1.

(Фамилия, имя, класс)

В этом лицевом счете учащиеся самостоятельно фиксируют все свои условные расчеты с участниками деловых игр в условных игровых деньгах, или баллах. Так, например, источником получения средств на лицевой счет может стать «заработная плата» за производство продукции в ходе деловой игры «Производительность труда», или за деятельность на уроке. Так, учитель устанавливает норму такой платы за активное поведение на уроке, выполнение дополнительных или творческих заданий, инициативную деятельность. Эта сумма записывается каждым учеником на свой лицевой счет после «выплаты» «заработной платы», которая может сопровождаться выдачей условных игровых денежных знаков или жетонов с заранее оговоренной номинальной стоимостью.

За оригинальные ответы, самостоятельность, инициативное углубление знаний выплачиваются премии, которые также служат источником поступления средств на лицевой счет. Кроме того, учащийся обладает возможностью получить специальную премию за интересное выступление, за призовое место в проводимой деловой игре и т.д. Размер премии устанавливается учителем.

В то же время педагог имеет право налагать штрафы на учеников за некорректное поведение, опоздание без уважительной причины или по другим основаниям. Штрафы вписываются в графу «Расход».

Полученные средства учащиеся могут использовать для приобретения продукции в ходе деловых игр и аукционов, а также «покупать» отметки по заранее установленному тарифу.

Ведение лицевого счета каждым учащимся позволяет учителю повысить активность учащихся, а также облегчает изучение темы «Как семьи получают и тратят деньги» и знакомство с понятием «бюджет».

Банковская карта – выпущенная банком карта, привязанная к счету (или нескольким счетам). Используется для оплаты товаров и услуг, в том числе через интернет, а также для внесения и снятия наличных.

Использование карт дает потребителям следующие выгодные возможности:

– Снимать деньги со счета (по кредитным – с комиссией) и зачислять их на него, переводить деньги между своими счетами и перечислять другим людям,

– Получать справки и оплачивать коммунальные счета через банкомат (интернет), не посещая офис банка.

– Расплачиваться без использования наличных во многих магазинах и сервисных предприятиях.

– Делать покупки через интернет.

Карты бывают дебето́вые, кредитные и смешанного типа (например, дебетовые с овердрафтом) в зависимости от типа счета, к которому они привязаны. Однако, при этом, все типы карт обладают рядом общих свойств, связанных с тем, что это, в первую очередь, платежный инструмент. В настоящем документе речь идет о картах как о платежном инструменте. При этом нельзя забывать и об особенностях карт, связанных с характером счета, к которому они привязаны.

ПИН-код – ваш священный код

ПИН-код банковской карты – это 4 цифры, которые вы получаете в закрытом конверте вместе с картой и договором на обслуживание. В целях безопасности, эту комбинацию цифр должен знать только владелец карты. Если конверт был вскрыт до вас, укажите на этот момент сотруднику банка. Вам должны поменять код.

ПИН-код нужно помнить, чтобы иметь доступ к операциям с картой. Если вы не можете запомнить выданную комбинацию, вы можете поменять ее в банкомате на легко запоминающуюся для вас. Или обратиться в банк и вам помогут создать свой «удобный» ПИН-код. Но помните, что называть его никому не нужно.

Если вы все-таки забыли ПИН-код или потеряли конверт, где он указан, вам потребуется получить новую карту и новый ПИН-код в банке, так как его никто, кроме вас, знать не должен. За досрочное переоформление карты с вас могут взять штраф.

Помнить свой ПИН-код нужно еще и потому, что, если вы неправильно наберете его в банкомате три раза, то счет карты автоматически заблокируется. В некоторых банках количество трех неправильных раз считается в течение суток, в других – в течение месяца.

Чтобы ваш секретный код никто не узнал – не храните ПИН вместе с картой, а при наборе в банкомате или магазине прикрывайте ладонью.

ПИН код не нужно вводить в интернете при подтверждении платежей. И если вам предлагают это сделать при покупке онлайн, значит, вам стоит насторожиться и уйти с этого сайта навсегда.

Никогда и никому не сообщайте ПИН-код по телефону.

Обязательно подключите СМС-оповещения и интернет-банк!

Управлять некоторыми действиям с картой можно с помощью мобильного телефона или через интернет. Банки предоставляют разные услуги такого рода: блокировка карты, перевод денег, пополнение счета, обязательные платежи. Но самой важной для всех пользователей является услуга СМС-оповещения всех действий по карте (или услуга «мобильный банк»).

Вы всегда будете в курсе, какие операции происходят с вашей картой, сколько денег снял магазин, какой остаток на счете, дошли ли деньги, которые вы положили на карту, как изменился баланс.

И самое главное, вы всегда вовремя отреагируете, если увидите, что кто-то без вашего ведома пытается совершить покупку с вашего счета, зайти в интернет банк или снять наличные. На ваш телефон придет СМС, и вы сможете быстро блокировать операцию, позвонив в банк.

Вы не уйдете в технический овердрафт, если будете видеть остаток средств по карте на телефоне и сможете посмотреть последние операции в интернет-банке.

Что делать если карта потерялась или скомпрометирована

Карта – это собственность банка, но на ней лежат ваши деньги. Карту и данные о ней (ПИН-код и номер) нужно беречь и аккуратно с ними обращаться.

Особенно остерегайтесь потери данных о карте в интернете:

n Никогда не вводите ПИН-код в интернете.

n Не пользуйтесь картой на «сомнительных» сайтах.

n Старайтесь не расплачиваться основной картой (например, на которую вам перечисляют зарплату) в интернет-магазинах, имейте для этого отдельную карту.

n Установите на своем компьютере антивирус и регулярно обновляйте его.

Если вы потеряли карту, или вам кажется, что она скомпрометирована (т.е. информация о реквизитах карты (номере и ПИН-коде) могла стать доступной третьим лицам), или вам пришло СМС-сообщение, что кто-то уже пытается снять деньги/расплатиться картой – срочно блокируйте карту! Для этого нужно позвонить в отделение банка – номер всегда есть на карте, памятке клиента, договоре, сайте банка. Ваши деньги уже никто не снимет и не переведет. Сами снять наличные без карты вы сможете в вашем отделении банка по паспорту.

Приостановка, временная блокировка действия карты в случае утраты карты в любом банке – бесплатно.

Восстановление карты будет происходить путем замены на новую карту с новым ПИН-кодом. За досрочное изготовление карты банк может взять оплату. Если старая, «утерянная» карта впоследствии найдется, ее обязательно нужно сдать в банк.

Блокировка карты случается совершенно неожиданно. Ее восстановление займет время. А если карта у вас только одна и все деньги на ней? А если вы в поездке? Разумный выход – не держите все деньги на одной карте, распределите по нескольким. Если же карта только одна и ее блокировка застала вас в поездке, свяжитесь со своим банком и объясните ситуацию – как правило, банки по возможности помогают клиенту выйти из сложной ситуации (например, можно оговорить короткий промежуток времени, на который карта будет временно разблокирована, и предоставлена возможность снять необходимую сумму).

Нужно иметь в виду: для всех операций по карте через банковского служащего по телефону вам нужно будет сообщить определенную информацию, по которой банк удостоверится в том, что вы хозяин карты – попросят вас назвать кодовое слово, а возможно, и другие данные, например, номер паспорта, дату и место рождения и т. п

Что делать если с карты пропали деньги

Карта – это платежный инструмент, позволяющий пользоваться банковским счетом на расстоянии. При пользовании любым техническим средством могут случиться сбои и ошибки. Это особенно обидно, когда в результате тратятся ваши деньги. Еще обиднее, когда доступом к счету завладели мошенники.

Изучите инструкцию банка по пользованию картой внимательно и запомните правила поведения в экстренных ситуациях:

Если со счета пропали деньги (в том числе при использовании онлайн-банка), вам необходимо:

– Получить СМС-уведомление банка о списании средств без согласия клиента.

– Заявить об этом в банк в течение суток.

– Получить подтверждение банка о блокировке карты.

– Получить равнозначную компенсацию за утраченные средства

– Получить ответ о выпуске новой карты.

– Получить новую карту в банке, активировать карту, создать собственный ПИН-код.

Банк в соответствии с законом несет обязанность в полном объеме возместить заемщику убытки, возникшие вследствие неправомерного (несанкционированного) списания денежных средств. Бремя доказывания обстоятельств, освобождающих банк от ответственности, лежит на банке как исполнителе услуг.

Если прошла двойная оплата одной покупки в магазине, вам необходимо:

Получить СМС-уведомление банка о двойном списании средств за одну покупку.

Подать заявление в банк об отмене первой операции списания.

Получить подтверждение банка о возврате средств на счет.

Если при оплате покупки магазин снял дополнительную сумму (комиссию), вам необходимо:

Получить СМС-уведомление банка о дополнительном списании средств за покупку.

Подать заявление в магазин о возврате комиссии. Данное заявление можно подать и через банк.

При обращении в банк по телефону, чтобы зафиксировать факт блокировки карты или иного заявления, следует обязательно выяснить номер обращения и имя сотрудника его принявшего. В этом случае банк будет нести ответственность перед клиентом за несвоевременную блокировку карты и совершение с ней несанкционированных действий.

Если банк отказывается нести ответственность за несвоевременную блокировку карты и совершение с ней несанкционированных действий, обращайтесь в суд.

Контролируйте вашу карту – приход/расход, остаток, срок действия, подпись на карте

Перед любой покупкой или снятием/переводом денег следует проверять доступный баланс средств, внимательно контролировать суммы списания через СМС-уведомления банка. Одной из причин неожиданного перерасхода средств могут быть списание средств по кредиту, стоимость услуг СМС-оповещения, «мобильного банка», онлайн-банкинга и пр.

Если вы обнаружили незапланированный «недостаток» средств – посмотрите выписку по счету, позвоните в банк и выясните причину.

Если вы подозреваете мошенничество – заблокируйте карту и подайте заявление в банк о возврате средств.

Для дополнительного контроля состояния счета и операций по карте, сохраняйте все чеки.

Чтобы не оказаться в неудобной ситуации с невозможностью оплатить по карте, из-за того, что вышел срок ее действия, следите за сроком карты. Если вы не хотите, чтобы банк перевыпускал карту после окончания срока ее действия, обратитесь в банк заранее и заявите о своем намерении.

Карта без подписи владельца считается недействительной! По правилам международных платежных систем ее может уничтожить любой продавец. Такая ситуация вероятна при поездке заграницу, где правила работы с картами отличаются от практики, сложившейся в России. Следит, чтоб подпись на карте была и хорошо читалась.

Карта, которую вы больше никогда не планируете использовать, подлежит уничтожению!

Получать наличные с карты и вносить наличные на карту, совершать различные платежи можно с помощью банкоматов.

Выгоднее использовать банкоматы того банка, в котором выпущена карта. Важно помнить, что при использовании банкоматов другого банка могут возникнуть неожиданные расходы (комиссии) за проведение операций (снятие наличных, перевод с карты на карту и т.п.).

Пользуйтесь «проверенными» банкоматами, желательно расположенными в отделениях банков или крупных магазинов/торгово-офисных центров/государственных учреждений. Если банкомат кажется вам подозрительным – воздержитесь от его использования. Соблюдайте правила личной безопасности: не используйте банкоматы, стоящие в безлюдных местах, не снимайте в одиночку крупные суммы.

Если вы едете за границу – уточните в банке возможные ограничения и дополнительные расходы при пользовании вашей картой в стране вашего предполагаемого пребывания. Это касается не только использования банкоматами, но и безналичной оплаты в торговых организациях.

При взаимодействии с банкоматом могут возникнуть следующие непредвиденные ситуации:

– При снятии денег банкомат «съел» (заблокировал) карту.

– Банкомат с функцией приема наличных купюр не зачислил деньги на счет.

– В процессе перевода денег с помощью банкомата деньги пропали.

В таких ситуациях нужно срочно сообщить о проблеме банку и получить инструкцию от сотрудника банка. Через некоторое время получить ответ банка о решении проблемы и возврате денег на счет (возможно с помощью СМС).

Развитие информационных технологий в экономике оказывает огромное влияние в том числе и на банковскую сферу. В современном мире население охотно производит оплату товаров (работ, услуг) не только наличными денежными средствами, но и пластиковыми картами. Пластиковая карта банка (или банковская платёжная карта) является средством безналичных расчётов. Она может быть привязана к одному или нескольким счетам в банке, использоваться для оплаты любых товаров и услуг (в том числе онлайн), а также для снятия наличных.

По типу средств, находящихся на карте, выделяют дебетовые и кредитные карты. На дебетовой пластиковой карте хранятся исключительно личные денежные средства держателя. Оплата товаров и услуг, а также снятие наличных возможны только при наличии средств на счёте, привязанном к данной карте. На кредитной карте хранятся деньги, которые банк предоставляет в пользование держателю карты. Каждый банк устанавливает определённый кредитный лимит, в рамках которого клиент может совершать покупки и снимать наличные. При этом на кредитной карте могут храниться и собственные средства держателя. Кредитные карты различаются по схеме начисления процентов за пользование предоставленным кредитом.

Кредитный лимит — максимальная сумма, которую можно потратить или снять с определённого кредитного счёта или карты.

Выделяют также овердрафтные карты, которые представляют собой совокупность кредитной и дебетовой карты. Производить платежи по такой карте можно как за счёт средств держателя карты, так и за счёт кредита, предоставляемого банком в случае недостатка средств на счёте.

Помимо кредитных и дебетовых карт, которых сейчас очень много, существуют также виртуальные карты. Они не имеют физического носителя и предназначены исключительно для совершения покупок через Интернет, без возможности снятия наличных.

Пластиковые карты имеют массу преимуществ:• нет необходимости носить с собой большие суммы наличных денежных средств;• удобство совершения платежа;• в случае потери карты её можно заблокировать, и денежные средства останутся на счету нетронутыми;• по некоторым кредитным картам банки устанавливают льготный беспроцентный период (если вернуть средства на карту в этот период, то проценты по ним начисляться не будут) и т.д.

Однако есть и недостатки:• процент за пользование средствами по кредитной карте значительно выше, чем по потребительскому кредиту;• не все магазины принимают карты к оплате покупки;• за снятие наличных денежных средств может взиматься процент (например, в банкоматах сторонних банков, или если речь идёт о кредитных картах);• владельцы банковских карт всё чаще и чаще подвергаются атакам мошенников.

Но, несмотря на недостатки, популярность банковских карт растёт с каждым годом.

Кредитные организации стараются идти в ногу со временем и часто предлагают потребителю финансовых услуг новинки. Разберёмся в том, что из себя представляют карты с технологией бесконтактных платежей и как оплачивать покупки с помощью мобильного телефона. Карты бесконтактной оплаты: что нужно знать?Карты с технологией бесконтактной оплаты — это карты, которые оснащены встроенными чипом и антенной, передающими по радиоканалу на бесконтактный терминал информацию о платеже.

От обыкновенных карт такие карты отличаются тем, что с их помощью оплату товара на кассе можно произвести мгновенно, одним касанием. Вы просто подносите пластиковую карту к специальному считывающему устройству — и покупка уже оплачена!Не нужно отдавать карточку кассиру, дополнительно вводить пин-код (если стоимость товара или услуги менее 20 рублей).

Перед оплатой убедись, что сумма на экране терминала соответствует сумме покупки. При этом деньги не могут списаться дважды за одну покупку, так как после того, как первая оплата прошла, терминал на кассе подает звуковой сигнал и отключается.

Бесконтактные карты бывают как расчётными, так и кредитными.

При этом существуют бесконтактные карты с технологиями payWave и PayPass. У платежной системы MasterCardWorldwide такая технология бесконтактных платежей называется PayPass, у VISA — соответственно payWave.

Особых различий между ними нет, методики использования таких карт практически одинаковы.

Оплата покупок с мобильного телефонаБанковская сфера постоянно развивается. Для удобства пользования банковскими картами разработана уникальная технология, с помощью которой можно оплачивать покупки с мобильных и иных устройств. То есть создана система бесконтактных платежей, позволяющая привязать обычную банковскую карту к приложению, а затем использовать сервис на смартфоне или «умных» часах для оплаты товаров и услуг.

Примеры таких систем: Android Pay, Apple Pay, Samsung Pay. Технология позволяет не носить с собой все банковские карты, заменив их одним приложением на смартфоне. Такие системы бесконтактных платежей чаще всего не берут комиссию с пользователя, со счёта покупателя списывается сумма, указанная в чеке.

На сегодняшний день практически у каждого гражданина старше 18 лет есть банковская пластиковая карта. Оформить банковскую карту можно с 14 лет.

Среди банковских карт выделяют:- зарплатные карты;- кобрендинговые карты;- карты с системой «CashBack».

Зарплатные карты, которые выдаются банком сотрудникам организации для того, чтобы на них осуществлялось перечисление заработной платы. Кобрендинговые пластиковые карты выпускаются банком в партнёрстве с различными крупными фирмами. Они предоставляют их держателю привилегии или бонусы от компании-партнёра банка. Карты с системой «CashBack» – это кредитные или дебетовые карты, по которым при совершении покупки определённый процент от всей потраченной по карте суммы в конце месяца возвращается обратно на счёт карты.

В связи с ростом популярности банковских карт, а, следовательно, увеличением объёма операций по ним, участились и случаи мошенничества с банковскими картами.

Для того, чтобы максимально защитить клиентов от действий правонарушителей, каждая банковская карта обладает несколькими системами защиты. Пластиковые карты имеют два способа записи информации: магнитную полосу и микрочип. Необходимость в чипах возникла, когда магнитная полоса перестала обеспечивать необходимый уровень защиты информации от мошенничества и подделок. Оплата картой, оснащённой чипом, в обычном магазине может быть произведена только после введения владельцем карты ПИН-кода, который «выдаётся» вместе с картой. Таким образом уровень идентификации владельца повышается. Для того, чтобы идентифицировать клиента, банки просят при получении карты придумать кодовое слово, которое повышает уровень защищённости платежей. Существует также технология 3D Secure, которая обеспечивает безопасность проведения интернет-платежей с помощью пластиковых карт. 3 D Secure позволяет торговым точкам и банкам однозначно убедиться, что платёж совершает именно держатель карты. При использовании технологии 3D Secure держатель карты подтверждает каждую операцию по своей карте специальным одноразовым паролем, который он получает в виде SMS-сообщения на свой мобильный телефон.

Если карта подключена к 3D Secure, то порядок оплаты будет такой:• выберите покупку;• оформите платёж, введя реквизиты карты Visa / MasterCard, которые запрашивает интернет-магазин;• система автоматически осуществит проверку вашей карты. Если по карте возможно проведение операций по технологии 3D Secure, ваш запрос автоматически будет переадресован на специальную страницу;• дождитесь получения SMS-сообщения и введите одноразовый пароль (SecureCodeTM);• подтвердите операцию, нажав кнопку «Отправить» и дождитесь результата.

Чтобы не стать жертвой мошенников, необходимо быть внимательным и не давать свои личные данные, ПИН-код карты и «кодовое слово» неизвестным людям. Это позволит сохранить свои деньги. Также не рекомендуется производить оплату по карте на интернет-сайтах, где платежи не защищены системой 3D Secure.

Отличаются кредитные карты от обычного потребительского кредита тем, что проценты по кредитной карте начисляются не на всю сумму кредитного лимита, а только на те деньги, которые были фактически израсходованы.

Если вы не тратите деньги с вашей кредитной карты, то вы и не платите никаких процентов (в отличие от кредита, где с самого первого дня вы платите проценты на всю сумму задолженности, даже если вы не потратили еще ни копейки).

Кроме того, сумма, которую клиент должен погасить по кредитной карте, возвращается на карту (за вычетом процентов) и становится снова доступной для использования. Существуют также кредитные карты с льготным периодом, в течение которого на потраченные деньги процент не начисляется. Обычно он составляет от 21 до 100 дней.

При этом необходимо учитывать, что кредитная карта не является абсолютным решением всех финансовых вопросов.

Как правило, при одних и тех же условиях кредитные карты предоставляются клиентам с меньшим лимитом, чем если бы это был обычный потребительский кредит. Процентная ставка по кредитным картам часто бывает выше, чем по кредитам. Также многие банки берут дополнительный процент за снятие наличных денежных средств с кредитной карты. С целью улучшения сервисного обслуживания и для учёта интересов своих клиентов банки предлагают различные варианты применения пластиковых карт. Чтобы не бояться пластиковой карты банка и умело использовать её преимущества, клиенту необходимо понимать принцип работы карточного счёта и банковской карточки. Многие банки предлагают услугу выпуска нескольких карт, привязанных к одному карточному счёту. То есть кроме основной карты, выданной на имя держателя счёта банковской карты, могут выдаваться и дополнительные дебетовые карты (для членов его семьи, например). Операции по картам в банке могут быть двух типов:• приходные (поступление денежных средств);• расходные (использование, перечисление, снятие денежных средств).

Счета дебетовых карт (в зависимости от их назначения) пополняются деньгами за счёт:• перечисления заработной платы;• перечисления пенсий и пособий социальными службами;• перечисления стипендий учебными заведениями;• внесения наличных денежных средств самим владельцем карты;• получения денежных средств со счёта другой банковской карты путём перечисления средств через банкоматы;• перечисления средств со счетов срочных вкладов по окончании срока вложения (по договору) и отсутствии или нежелании осуществлять пролонгацию вклада;• зачисления средств физических лиц, поступающих по системам денежных переводов.

Расчётная (дебетовая) карта очень распространена и удобна в применении. По ней можно:-получать деньги через банкомат как своего, так и других банков;– получать деньги через операционную кассу банка;- производить безналичные расчёты за услуги предприятиям сервисной сети;- осуществлять покупки товаров в магазинах, имеющих установленные терминалы банков;- осуществлять оплату коммунальных и прочих услуг;- производить перевод денежных средств с одной банковской карты на другую.

В зависимости от выбранного вида карты расчёты можно осуществлять на территории Республики Беларусь или на территории Республики Беларусь и за рубежом.

Применение банковских карт позволяет не только автоматизировать расчётные операции и их учёт, но и привлечь на банковские счета дополнительные ресурсы, обеспечить новые доходы для банка и гарантировать клиентам высокий уровень безопасности в расчётах.

Особенности донесения информации до пенсионеров

При работе с целевой аудиторией «пенсионеры» важно раскрыть все вышесказанное о картах и особенно акцентировать внимание на том что:

– ПИН-код не доверяйте никому.

– По всем трудностям и сомнениям при работе с картой – звоните в банк. Всегда есть выход.