По данным ВЦИОМ, каждому третьему россиянину иногда не хватает денег до зарплаты, а для каждого десятого это постоянная проблема. Часто вопрос не в низком достатке, а в неправильном управлении средствами

- Что такое финансовая грамотность

- Как оценить свою финансовую грамотность

- Как повысить финансовую грамотность

- Планируйте бюджет

- Делайте сбережения

- Измените отношение к покупкам

- Будьте осторожны с кредитами

- Что такое финансовая грамотность – обзор понятия ✏

- Зачем нужна финансовая грамотность человеку 💎

- Основы финансовой грамотности – главных навыков финансово грамотных людей 📌

- Какие бывают уровни финансовой грамотности – наглядная таблица с особенностями каждого уровня 🔎

- Обучение финансовой грамотности – с чего начать новичку

- Посещение различных занятий

- Изучение литературы

- Формирование полезных финансовых привычек

- Как повысить финансовую грамотность и стать финансово грамотным человеком – лучших советов 📣

- Проанализируйте собственный бюджет

- Формируйте финансовые цели

- Составьте бюджет и точно следуйте ему

- В рамках семьи вопросы, касающиеся бюджета, должны обсуждаться регулярно и максимально честно

- Разберитесь, в чём разница между хорошими и плохими займами

- Постарайтесь исключить популярные ошибки управления финансами

- Пройдите обучающие курсы по управлению семейным бюджетом

- Научитесь фильтровать бесполезную информацию

- Не прекращайте учиться

- Ответы на часто задаваемые вопросы 💬

- Что значит быть финансово грамотным?

- Как выработать финансовую грамотность у детей (школьников, дошкольников)?

- 💎 Станьте хорошим примером своему ребёнку

- 💎 Привлеките ребёнка к обсуждению вопросов семейного бюджета

- 💎 Прививайте желание стать самостоятельным

- 💎 Используйте детские продукты, предлагаемые банками

- Почему финансовая грамотность населения находится на низком уровне?

- ✅ Особенный менталитет

- ✅ Потребительское отношение к финансам

- ✅ Отсутствие обучения финансовой грамотности

- Основы финансовой грамотности, с чего начать и как научиться с нуля

- История финансовой грамотности

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию Ramsey Solutions вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3–6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150–300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на десять вопросов. За каждое «да» ставьте себе один балл. Чем больше баллов, тем выше финансовая грамотность.

Как повысить финансовую грамотность

Правильное отношение к деньгам — основа жизненной философии финансово грамотного человека. Для этого нужно развить финансовое мышление и поддерживать дисциплину.

Планируйте бюджет

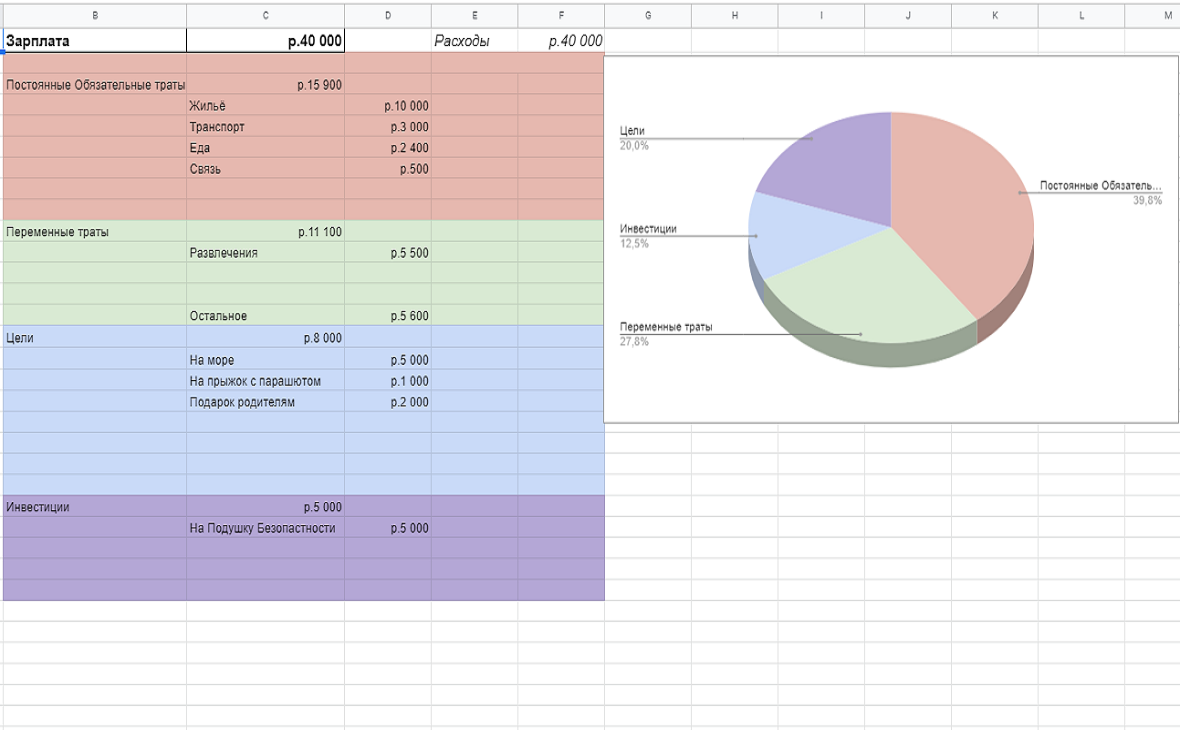

Заведите таблицу в Excel, тетрадь или воспользуйтесь специальными приложениями вроде «Домашней бухгалтерии». Сначала просто записывайте все свои траты и сегментируйте их. Фиксированные расходы — это плата за аренду, ипотеку, кредиты и коммунальные услуги, переменные — все остальное. Они могут включать деньги на еду, одежду, развлечения, отдых, товары для дома и уход за собой. Также складывайте все свои доходы.

Через три месяца проанализируйте, сколько потратили и получили, и подумайте, от чего можно отказаться в будущем. Это будут трудные решения, но они помогут сократить издержки. Планируйте бюджет так, чтобы откладывать определенную часть денег. Будьте честными и реалистичными. Нужно вычесть из доходов сбережения и фиксированные расходы. В разницу придется уложить все переменные траты. Можно воспользоваться удобным шаблоном «Т—Ж».

Пример таблицы с бюджетом

Одна из рабочих схем планирования бюджета — правило 50–30–20. Если следовать ему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

Делайте сбережения

Откройте сберегательный счет и настройте автоматическое пополнение с каждой зарплаты. Размер отчислений определите исходя из запланированного бюджета. Для начала это может быть сумма в несколько тысяч рублей. Деньги в банке будут расти также за счет процентов. Эксперты советуют хранить их в нескольких валютах.

Например, доцент кафедры экономической теории РЭУ им. Плеханова Татьяна Скрыль считает, что лучше держать часть средств в рублях, а часть — в долларах. А аналитик ГК «ФИНАМ» Андрей Маслов советует делать ставку на евро и защитные валюты.

«Все же, что касается валютных вложений, наиболее консервативным способом именно сбережения средств и их постепенного приумножения будут вложения в защитные валюты, такие как швейцарский франк или японская иена. Тот же евро чувствовал себя в 2020 году заметно лучше американского доллара, потому и держать средства в этой валюте было гораздо безопаснее и выгоднее», — объясняет Маслов.

Сберегательный счет — это дополнительные накопления к пенсии и резерв на серьезные нужды, такие как внеплановые медицинские расходы и непредвиденные обстоятельства. Не снимайте деньги на покупки ради удовольствия, а потраченное старайтесь как можно быстрее восполнить.

Измените отношение к покупкам

Просьюмеризм и культура потребления — блог Оксаны Мороз

Сделайте паузу, если не понимаете, действительно ли вам нужна понравившаяся вещь. Отложите покупку как минимум на 24 часа, а лучше — на несколько дней. По прошествии этого времени будет проще разобраться, стоит ли тратить деньги.

Используйте тест незнакомца, чтобы определить для себя ценность покупки. Представьте, что вам предлагают бесплатно получить то, что хотите, или эквивалентную сумму денег. Если выбрали второе, вещь вам ни к чему.

Не делайте шопинг поощрением. Найдите другие источники удовольствия. Вместо прогулок по торговому центру лучше отправиться в парк или музей, заняться спортом, принять ванну, перечитать любимую книгу или посмотреть интересный фильм.

Будьте осторожны с кредитами

Берите займы только в случае крайней необходимости или на действительно нужные вещи, которые станут хорошей инвестицией. Такими могут быть покупка жилья или средств для работы и производства, а также оплата лечения. Не совмещайте несколько кредитов и берите новый, только когда погасите предыдущий.

Если собираетесь завести кредитную карту, придется продумать, как извлечь из этого наибольшую выгоду. Сравните предложения банков, изучите ограничения, системы штрафов и вознаграждений. Будьте осторожны — не тратьте больше денег, чем сможете вернуть в течение беспроцентного периода, не выходите за лимиты и не допускайте просрочек. Вам нужно обозначить ситуации, когда и как вы пользуетесь кредиткой, и с ответственностью следовать этому плану.

Лучшие условия в банках получают люди с хорошим персональным кредитным рейтингом (ПКР). Это оценка платежеспособности и надежности, основанная на кредитной истории. По шкале НБКИ она может лежать в пределах от 1 до 999 баллов. Заявления заемщиков с ПКР от 750 баллов одобряются в 71% случаев, а до 300 — только в 24%. Узнать свой рейтинг можно на сайте НБКИ.

Приветствую вас, уважаемые читатели “Biznesmenam.com”! Сегодня я расскажу, что такое финансовая грамотность, почему важно знать основы финансовой грамотности, с чего лучше начать изучение и как можно повысить свою финансовую грамотность с нуля.

Узнайте о заработке на бирже (разнице курсов). Подробнее смотри здесь!(Не ИРР!)

Внимательно изучив публикацию от начала и до конца, вы также узнаете:

А в конце статьи вы найдёте ответы на самые популярные вопросы.

О том, что такое финансовая грамотность, с чего начать изучать основы финансовой грамотности, как повысить свой уровень и стать финансово грамотным человеком – читайте в нашей статье

Что такое финансовая грамотность – обзор понятия ✏

В современном мире финансовая грамотность имеет огромное значение. Однако многие до сих пор не понимают, что это такое. Поэтому изучение вопроса следует начинать именно с определения.

Финансовая грамотность – это умение управлять финансовыми потоками (доходами и расходами), грамотно распределять деньги, то есть жить по средствам и правильно приумножать имеющийся капитал.

Обладание финансовой грамотностью помогает добиться финансового благополучия и сохранить его на протяжении всей жизни. При наличии подобных знаний человек не существует от зарплаты до зарплаты, а займы оформляет только тогда, когда уверен, что в будущем такое действие принесёт ему доход.

Финансово грамотные люди не паникуют даже при наступлении кризисов, так как у них всегда имеется финансовая подушка безопасности, которая позволяет справиться с форс-мажорными ситуациями.

Несмотря на огромную важность финансовой грамотности, в России похвастаться ею могут очень немногие. Большая часть населения воспитывалась в централизованной экономике. Такие граждане не привыкли постоянно думать о финансовом благополучии, а также планировать доходы и расходы на длительный период.

Выходцы из Советского Союза не только необходимыми финансовыми знаниями, но и не могут обеспечить ими подрастающее поколение.

Централизованная экономика в СССР не позволяла существования на территории страны финансовых рынков, хранение денежных средств осуществлялось только в одном банке. При этом единственным возможным законным способом получения дохода являлась заработная плата.

Всё это подтверждается целым рядом фактов:

В современном обществе обучение финансовой грамотности имеет огромное значение. деньги любят счёт. Это не означает, что необходимо пересчитывать наличку. Каждый человек должен грамотно распределять получаемый доход, а также планировать все расходы.

Зачем нужна финансовая грамотность человеку 💎

Большинство людей не считают финансовую грамотность важной. Они тратят огромное количество времени на получение профессионального образования, игнорируя вопрос, который нигде не преподают. На самом деле в школах постепенно внедряется предмет, изучающий эти вопросы. А ведь именно основы финансовой грамотности во многом помогают человеку стать успешным.

В последнее время всё больше людей задумывается: реально ли добиться успеха, не имея начального капитала и связей в определённых кругах. На самом деле это вполне реально. Но в первую очередь человек должен быть финансово грамотным.

Чтобы был стимул к самообразованию, что дадут в конечном итоге человеку полученные знания.

Финансовая грамотность имеет следующее значение в жизни людей:

☝ что финансовая грамотность выгодна, престижна и достаточно полезна. Если человек научится применять в жизни основные её правила, его жизнь постепенно изменится к лучшему. Он научится двигаться к успеху и будет мотивирован на дальнейшую работу над собой.

Основы финансовой грамотности для начинающих

Основы финансовой грамотности – главных навыков финансово грамотных людей 📌

В основе финансовой грамотности лежит ряд положений, без которых невозможно обойтись. Ниже представлены самые важные из них.

Огромное значение для финансовой грамотности людей имеет ежедневный учёт финансовых потоков. Сегодня грамотное планирование доходов и расходов существенно упростилось благодаря разработке различных программ, как для компьютера, так и для смартфона.

Также огромное значение имеет освоение планирования семейного бюджета. Чтобы стать финансово грамотным, необходимо научиться правильно составлять и анализировать план доходов и расходов. Не менее важным является создание сбережений и фонда для инвестирования. Это помогает всегда знать, какими финансовыми ресурсами вы обладаете.

Создание сбережений полезно на случай форс-мажорных ситуаций. Размера накоплений должно хватать минимум на полгода поддержания привычного уровня жизни. Это понадобится, если будет потеряна работа.

О том, как правильно копить деньги смотрите в видеоролике:

Обратите внимание, торговать напрямую валютой, акциями и криптовалютой можно на бирже. – выбрать надежного брокера. Одной из лучших является эта брокерская компания.

Одной из причин сохранения финансовой грамотности населения на очень низком уровне является то, что большинство граждан в качестве единственного источника дохода видят традиционную работу по найму. Поэтому в процессе изучения важно усвоить, что помимо активного дохода можно использовать и пассивный.

защитить семейный бюджет от форс-мажора помогает только диверсификация способов получения дохода. Иными словами, при наличии нескольких источников поступлений даже при утрате одного из них можно обеспечить себе нормальное существование.

Кроме того, специалисты рекомендуют направлять часть дохода на саморазвитие и повышение↑ квалификации. Такие вложения обязательно принесут результат в будущем.

💡 Кстати, одним из лучших вариантов получения дополнительного дохода является работа на финансовом рынке. Но здесь важно внимательно отнестись к выбору брокерской компании, без которой невозможно начать торговлю на бирже. Эксперты рекомендуют сотрудничать с .

Огромное значение имеет правильное отношение к денежным средствам. Придётся изменить подход к финансам с потребительского на управленческое. Это означает, что необходимо отказаться от принципа «что заработал, то и потратил». Важно отказаться от использования понятия личных денег, заменив его личными финансами.

Кроме того, придётся избавиться от зависимости от денег, которая управляет огромным количеством людей. чтобы вы управляли своими финансами, а не они вами. Такое правило на практике оказывается верным и перспективным.

Добиться успеха и богатства без сотрудничества с банками, страховщиками, брокерами и прочими компаниями, которые являются частью инфраструктуры финансового рынка. Важно научиться применять предлагаемые ими инструменты, чтобы управлять финансами и накоплениями, а также приумножать капитал. Постепенно количество людей, которые понимают значение финансовых организаций, растёт.

Чтобы стать финансово грамотным, придётся освоить использование всех возможностей, которые предоставляют такие компании. Необходимо научиться выстраивать с банками взаимовыгодное сотрудничество. При этом следует помнить: займы чаще всего до добра не доводят. Те, кто постоянно живут в кредит, постепенно скатываются в долговую яму. При этом депозиты являются отличным инструментом, который помогает сохранять накопления.

Вовсе не обязательно иметь огромный капитал, чтобы начать сотрудничество с финансовыми организациями. Сегодня на рынке действует огромная конкуренция. Благодаря этому разработано немало программ, которые, в том числе, позволяют начать вложения с минимальных сумм.

Любой человек вне зависимости от рода деятельности должен понимать: деньги могут приносить доход. Их можно не только тратить, но и заставить работать. Это может приносить неплохой пассивный доход.

Вложение денежных средств всегда сопряжено с определёнными рисками. Поэтому для грамотного инвестирования принципиально научиться диверсификации. Чтобы минимизировать↓ уровень риска, придётся вкладывать финансы в различные инструменты.

📎 О том, куда вложить деньги, чтобы получать ежемесячный доход, читайте в одной из наших статей.

Так как обучение финансовой грамотности в школьную программу стали внедрять только недавно, население вынуждено осваивать необходимые знания самостоятельно. Для этого потребуется потратить определённое количество времени. Начать следует именно с освоения и внедрения в свою жизнь описанных выше правил.

Какие бывают уровни финансовой грамотности – наглядная таблица с особенностями каждого уровня 🔎

Традиционно выделяют несколько уровней финансовой грамотности. Однако чёткой классификации не существует. Наибольшей популярностью пользуется нумерация от 0 до 3. В первую очередь следует разобраться, какие черты характерны для каждого из этих уровней. Они представлены в таблице ниже.

Таблица: “Главные особенности уровней финансовой грамотности”

При этом различие между 1-ым и 2-ым уровнями намного более серьёзное, чем между 1-ым и нулевым. Объясняется это тем, что приобрести теоретические знания гораздо проще, чем даже минимальные практические навыки в сфере инвестирования.

📌 даже простому гражданину достичь 1-ого уровня финансовой грамотности. Несмотря на то, что более высокий изучает исключительно инвестиции, без них невозможно приумножать капитал. Поэтому не удастся достичь состоятельности.

Люди, которые сумели достичь 3-го уровня финансовой грамотности, большую часть сбережений вкладывают в акции, облигации и прочие ценные бумаги. При этом они инвестируют не только в топовые компании, но и в средние, которые имеют перспективы роста.

Каждый человек должен стремиться к повышению↑ личной финансовой грамотности. Так называют совокупность знаний в сфере экономики и финансов, которыми обладает отдельный человек. Чем ↑ уровня удастся достичь, тем шанс добиться финансового благополучия.

С чего начать изучение финансовой грамотности – 3 лучших способа

Обучение финансовой грамотности – с чего начать новичку

Чтобы повышать уровень собственной финансовой грамотности, придётся изучать огромный объём информации. С этой целью можно использовать наш интернет-ресурс. Здесь вы найдёте большое количество актуальных статей на темы, которые касаются экономики и финансов. Дополнительно можно использовать описанные ниже способы финансовой грамотности.

Посещение различных занятий

Этот вариант подходит тем, кто привык получать новые знания под контролем преподавателей. Сегодня наиболее популярными способами обучения являются очные курсы финансовой грамотности и семинары, а также онлайн вебинары.

При выборе преподавателя важно соблюдать осторожность. В связи с растущей популярностью обучения финансовой грамотности увеличилось количество мошенников. В процессе занятий они могут откровенно рекламировать какую-либо финансовую пирамиду или хайп. Кроме того, даже при отсутствии в действиях преподавателя признаков мошенничества он может заниматься явной рекламой брокерских компаний, страховщиков или консультантов в сфере финансов.

Чтобы избежать бесполезной траты времени и денег, важно тщательно выбрать компанию, которая проводит обучающие курсы. Если они организованы различными участниками финансового рынка, скорее всего, целью является привлечение дополнительных клиентов. Гораздо большую пользу могут принести занятия, которые проводятся ВУЗом либо независимым финансовым советником. Если отсутствует возможность посещать очные курсы, есть смысл воспользоваться онлайн занятиями.

Изучение литературы

При изучении литературы важно выбирать не учебники для студентов, а книги, которые касаются личных финансов, повышения↑ финансовой грамотности новичков, эффективного ведения бизнеса и других подобных вопросов. Начать следует с изучения книг Роберта Кийосаки, Владимира Совенок, и других авторов.

Кроме того, новичкам следует начать с чтения следующих книг:

Если начальные знания уже есть, можно приступить к изучению следующей литературы:

Если повышать уровень финансовой грамотности решил бизнесмен, стоит прочитать:

Формирование полезных финансовых привычек

Большинству людей, которые начинают развивать финансовую грамотность, для улучшения собственного положения достаточно сформировать полезных привычки:

Третий способ может показаться самым сложным. Это связано с тем, что он требует приложить максимум усилий, а также изменить образ жизни.

Использование описанных выше способов поможет достичь серьёзных результатов. Постепенно пропорционально повышению↑ уровня финансовой грамотности будет расти↑ и благосостояние.

Советы о том, как стать более финансово грамотным человеком

Как повысить финансовую грамотность и стать финансово грамотным человеком – лучших советов 📣

никогда не поздно и не рано начинать развивать собственную финансовую грамотность. Именно она поможет контролировать собственный капитал и приступить к достижению финансовой стабильности. В конечном итоге такие навыки помогут увеличить доход, сократить расходы. Чтобы приступить к развитию финансовой грамотности, следует начать с изучения приведённых ниже советов.

Проанализируйте собственный бюджет

В процессе изучения бюджета в первую очередь следует провести анализ размеров дохода из различных источников, а также расходов на всевозможные нужды.

Для этого придётся пройти ряд этапов:

Формируйте финансовые цели

Большинству людей гораздо проще придерживаться финансовой дисциплины, если они поставили перед собой конкретные задачи. Цель может быть абсолютно любой – покупка нового телефона, ремонт в квартире, приобретение дачного участка.

Важной частью успеха в любом деле выступает верная мотивация. Если есть желание добиться определённой цели, грамотно вести учёт становится гораздо легче.

Составьте бюджет и точно следуйте ему

Когда доходы и расходы проанализированы, а цели поставлены, следует разработать подходящий бюджет. Это обязательно поможет в достижении задач.

В процессе разработки финансового плана следует соблюдать ряд советов от экспертов:

Чтобы приблизиться к достижению поставленных целей, важно строго придерживаться бюджета. Однако необходимо обеспечить его гибкость, которая позволит оперативно реагировать на изменения доходной и расходной части.

В рамках семьи вопросы, касающиеся бюджета, должны обсуждаться регулярно и максимально честно

В большинстве семей ведением бюджета занимается один человек. Однако не стоит сгружать на него необходимость финансового планирования в полном объёме. Каждый член семьи должен понимать, что входит в состав статей расходов. Это поможет разделить ответственность в решении финансовых вопросов.

Естественно, супруги не должны отчитываться друг перед другом о каждом израсходованном рубле. Важно, чтобы все знали о финансовом положении семьи. Вопросы о крупных приобретениях должны в обязательном порядке решаться совместно.

Разберитесь, в чём разница между хорошими и плохими займами

Сегодня на финансовом рынке предлагается огромное количество разнообразных кредитных программ. Поэтому важно уметь определять качество займа. Для этого придётся анализировать кредиты.

Качественным займом можно назвать тот, в процессе которого создаётся какая-либо ценность, помогающая увеличить↑ благосостояние. Так, при оформлении займа на приобретение недвижимости по результатам его выплаты у должника остаётся квартира. Хорошим кредитом также является тот, денежные средства которого пошли на получение образования. В результате будет получен диплом, ценность которого бесспорна.

Если же одновременно с ↑ долговых обязательств ↓ стоимость покупки, полученный кредит можно считать .

Примерами плохих займов являются:

Постарайтесь исключить популярные ошибки управления финансами

Основное правило управления семейным и личным бюджетом заключается в том, что доходы должны быть расходов. Зачастую оно нарушается в результате легкомысленного отношения к финансам. Примером подобных ситуаций являются спонтанные покупки, которые не являются необходимыми.

Самые популярные следующие:

Пройдите обучающие курсы по управлению семейным бюджетом

Сейчас предлагается огромное количество обучающих программ, которые помогают повысить уровень финансовой грамотности. Это могут быть как специальные лекции и семинары, так и информационные материалы.

Поиск нужно проводить в режиме онлайн на специализированных сайтах. Можно узнать о наличии подобных обучающих программ в кредитных организациях, у работодателя и в других объединениях. Есть смысл посетить с этой целью ближайшие высшие учебные заведения, а также профтехучилища. В последнее время подобные организации также с успехом борются с финансовой безграмотностью.

Научитесь фильтровать бесполезную информацию

Зачастую под курсами, обучающими финансовой грамотности, скрываются явные рекламные проекты. Их целью служит привлечение максимального количества новых клиентов в определенные брокерские, страховые и другие финансовые компании.

Наиболее надёжную информацию можно получить, обратившись за обучающими курсами в университеты и другие официальные учебные заведения, государственные органы, национальные компании с безупречной репутацией. Проверенную информацию можно получать из различных отраслевых печатных изданий, которые подвергаются рецензированию со стороны специалистов отрасли.

Самыми ненадежными источниками информации являются интернет-сайты неизвестных компаний, а также самопровозглашённые специалисты, которые ведут собственные страницы в интернете. Получается: не стоит доверять сведениям, которые публикуются в неизвестных изданиях и написанные авторами, не являющимися специалистами в сфере финансов.

Не прекращайте учиться

В сфере финансовой грамотности всегда есть, чему учиться. Важно быть всегда в курсе последних новостей. Нелишним будет передавать собственные знания будущему поколению.

Следование приведённым выше советам помогает существенно повысить уровень финансовой грамотности.

📌 На нашем сайте есть статья, в которой подробно рассказывается, как стать богатым и успешным – рекомендуем её к прочтению.

Также нелишним будет использовать специализированные программы для ведения семейного бюджета, которые в том числе разработаны Microsoft. Полезные советы, видео, а также обучающие программы для детей можно найти на сайтах и .

Ответы на часто задаваемые вопросы 💬

Повышение уровня финансовой грамотности является достаточно сложным процессом. В ходе него неизбежно возникает огромное количество вопросов. С целью экономии вашего времени мы отвечаем на самые популярные из них.

Что значит быть финансово грамотным?

Важно знать, что государственные органы, основываясь на результатах огромного количества исследований, составили перечень критериев, которые определяют финансово грамотных людей.

Образ финансово грамотного человека

Человек, обладающий финансовой грамотностью:

Как выработать финансовую грамотность у детей (школьников, дошкольников)?

В процессе воспитания детей вопросы финансовой грамотности родители зачастую обходят стороной. С маленьким ребёнком не принято обсуждать семейный бюджет. Однако такой подход в будущем может сыграть злую шутку с ребёнком. Важно понимать, как научить собственных детей финансовой грамотности. С этой целью можно использовать советы экспертов.

💎 Станьте хорошим примером своему ребёнку

Финансовой грамотности детей нужно обучать с самого раннего детства. Нет смысла доносить теорию в сложной форме, так как дети не поймут и не запомнят этой информации. Но они копируют поведение родителей и их отношение к различным предметам, в том числе к финансам. Именно поэтому огромное значение имеет правильный пример.

Так, можно использовать этот совет при походах в магазин. Необходимо составить список покупок и точно следовать ему. Можно в игровой форме осуществлять поиск товаров, попутно объясняя значение ценников.

💎 Привлеките ребёнка к обсуждению вопросов семейного бюджета

Не стоит скрывать информацию о семейном бюджете от детей. Напротив, откуда берутся деньги. Это позволит научить ребенка понимать ценность финансов. В этом случае он научится тому, что деньги не достаются просто так. Их придётся зарабатывать.

Когда ребёнок научится считать, можно продемонстрировать ему домашнюю бухгалтерию. С этой целью следует написать размер дохода, после чего постепенно отнимать от него обязательные расходы. Это поможет научить ребенка не только бережно относиться к деньгам, но и экономить электричество, воду и другие платные ресурсы.

💎 Прививайте желание стать самостоятельным

Первые денежные средства ребенку можно давать уже в возрасте около 5 лет. Он может использовать их для расчётов в магазине за личные покупки. В этот момент есть смысл познакомить детей с понятием номинала, объяснить, что все деньги имеют различные степени защиты от подделок. При расчёте на кассе ребёнка следует ознакомить с понятием сдачи и научить пересчитывать деньги.

Уже в первом классе у малыша возникнет необходимость в карманных деньгах. На них он может приобретать различные мелочи. Но следует помнить важное правило: чем ребёнок, тем ему необходимо давать деньги. В начальной школе это придётся делать ежедневно, в средней – 1 раз в неделю, а в старшей – уже раз в месяц. Это поможет приобрести знания о планировании собственного бюджета.

Однако не следует пускать вопросы финансов на самотёк. На начальном этапе следует обсуждать с ребенком, какие покупки он хотел бы совершить. Придётся учить его расчётам. Если ребёнок хочет сделать серьёзную покупку, ему следует объяснить, что на неё придётся копить в течение определенного периода времени.

💎 Используйте детские продукты, предлагаемые банками

Сегодня многие банки предлагают родителям различные финансовые продукты для детей. Наибольшей популярностью пользуются специальные банковские карты. Родители могут оформить их в качестве дополнительных к своему счёту. При этом важно установить лимиты на день, неделю или месяц. Во время передачи банковской карты ребенку важно объяснить, каким образом можно её безопасно использовать.

Следует подключить к такой банковской карте SMS-информирование. Это поможет контролировать размеры и направления расходов. Но ругать ребенка за ненужные, по мнению родителей, покупки. Гораздо важнее понять, что послужило их причиной. Психологи уверены: большинство спонтанных расходов отражает эмоциональное состояние человека.

Следование этому совету поможет научить ребёнка сотрудничеству с банками, грамотному контролю расходов. Кроме того, анализ спонтанных расходов поможет понять, что именно в данный момент беспокоит ребёнка.

Если у родителей у самих недостаточно знаний в сфере финансов, придётся использовать . В таблице ниже представлены наиболее полезные книги по финансовой грамотности для начинающих, которые написаны российскими авторами либо адаптированы под экономику нашей страны.

Таблица: “Список детских книг финансовой тематики и обсуждаемые в них вопросы” 📚

Почему финансовая грамотность населения находится на низком уровне?

Финансовая грамотность населения, проживающего на территории бывшего Советского Союза, остаётся на невероятно низком⇓ уровне. Существует несколько причин этому. Наиболее значимые представлены ниже.

✅ Особенный менталитет

Большая часть населения воспитывалась во времена централизованной экономики. В них упорно вбивали мысль, что рыночная экономика – это плохо. До сих пор многие уверены, что основной целью работы является польза для общества. Более того, они думают, что те, кто составляет собственный бюджет, являются жадными. менталитет связан с социализмом, который при капиталистической экономике уже не работает.

Принципы, внушаемые власть имущими, приводят к тому, что большая часть населения уверена в следующем:

Такой подход приводит к тому, что большая часть населения существует от зарплаты до зарплаты и не имеет абсолютно никаких накоплений.

Между тем, менталитет жителей развитых стран совсем другой. Их отличительными характеристиками являются:

В конечном итоге население капиталистических стран живёт гораздо лучше, чем на постсоветском пространстве. Причина на самом деле не в том, что они получают больше, а в том, что они более разумно относятся к своим финансам. Они прекрасно понимают важность создания капитала и часть своего дохода направляют в финансовые инструменты. С самого детства в этих странах формируется грамотное отношение к финансам.

✅ Потребительское отношение к финансам

Население, которое воспитывалось в Советском Союзе, а также их дети привыкли относиться к деньгам потребительски.

При этом большинство людей следуют -ум принципам:

При социализме такой подход был актуален. Однако сегодня в век капитализма принципы уже . В первом случае человек трудился на благо общества и за счёт полученных средств мог вполне удовлетворять собственные потребности. Сегодня же он трудится на благо капиталистов. В итоге получаемых средств хватает только единицам.

Большая часть населения находится за чертой бедности. Люди сталкиваются с отсутствием стабильности и нередко попадают в долговую яму. Причина достаточно проста: капиталист никогда не будет платить большие деньги своим работникам, ведь при достаточно больших накоплениях сотрудник просто уйдёт от него и сам станет капиталистом. Работодателю выгодно давать сотруднику столько денег, сколько хватит на удовлетворение первостепенных потребностей. Работник в этом случае зависит от компании и своего рабочего места.

что низкий↓ уровень финансовой грамотности населения в первую очередь связан с тем, что при капитализме люди продолжают жить по принципам социализма. Потребительское отношение к деньгам неизбежно означает, что человек вынужден всю жизнь с трудом сводить концы с концами.

Чтобы нормализовать ситуацию, каждому отдельному человеку необходимо жить в соответствии с изменившимся обществом. При капитализме высокое↑ качество жизни только у собственников капитала. Поэтому есть смысл стремиться к его созданию.

Помочь в этом может переход от активного получения дохода к пассивному. Если не человек будет работать ради денег, а деньги будут работать на него, удастся избавиться от финансовой зависимости. Важно, чтобы человек управлял своими финансами, а не наоборот.

✅ Отсутствие обучения финансовой грамотности

Важной причиной низкой финансовой грамотности населения является то, что этому нигде не учат. Даже при получении высшего образования в сфере экономики, бухгалтерии, налогов отсутствуют предметы, которые посвящены ведению личных финансов.

В программах средних и высших учебных заведений отсутствуют предметы, которые посвящены финансовой грамотности. Это связано в первую очередь с тем, что капиталистам такие знания у населения невыгодны. Им требуются работники, которые будут трудиться на них всю жизнь, а не создавать себе дополнительные источники дохода.

В связи с представленными выше причинами финансовая грамотность населения в нашей стране находится на очень низком⇓ уровне. Следствием этого является резкое разделение общества на богатых и бедных.

Огромное количество людей недовольны собственным финансовым состоянием. При этом низкий уровень финансовой грамотности не дает им возможности выбраться из сложной ситуации. Получается замкнутый круг, но выход есть всегда. Есть смысл самостоятельно обучаться финансовой грамотности.

В связи с отсутствием специализированных учебных заведений придётся постигать основы финансовой грамотности. Только в том случае, если человек сам захочет изменить свою жизнь, он добьется успеха. В первую очередь придётся менять внутренние стереотипы и привычки.

Важно быть готовым к тому, что окружению такой подход вряд ли понравится. Большинство людей привыкли жить в условиях низкой финансовой грамотности и не желают ничего менять.

Для приобретения новых знаний придётся черпать информацию из различных источников. Вполне возможно, придётся вложить денежные средства в прохождение курсов и тренингов. Специалисты помогут сделать правильные выводы и разработать новый подход к личным финансам.

Рекомендуем также к просмотру видео “Что такое финансовая грамотность: основы, обучение + советы по финграмотности”:

И видео о том, как стать богатым и успешным человеком:

Мы желаем всем читателям “Бизнесменам.com” финансового благополучия! Пусть приведённые в статье советы окажутся полезными для вас и приблизят хотя бы немного к желаемому благосостоянию.

Остались вопросы? Задавайте их в комментариях ниже. Ваши вопросы не останутся без ответа!

Если вам понравилась статья – не забудьте поделиться ею в социальных сетях со своими друзьями. До новых встреч на страницах нашего онлайн-журнала! 👏

Соавтор финансового журнала «Бизнесменам.com». Являюсь партнёром Андрея по интернет-бизнесу, управляющим доходной недвижимостью, инвестор. Закончил Московский Государственный Университет Экономики, Статистики и Информатики (МЭСИ), г. Москва факультет «Бизнес-информатика».

На страницах сайта Вы найдете много полезной для себя информации.

Основы финансовой грамотности, с чего начать и как научиться с нуля

«Нажить много денег — храбрость; сохранить их — мудрость, а умело расходовать — искусство» Луций Анней Сенека

За 15 лет существования Центра финансовой культуры и работы с людьми разных профессий я заметила, что высокий заработок еще не гарантирует богатой жизни. Чаще наоборот — получая приличный доход, человек старается ни в чем себе не отказывать, тратит все до последней копейки, живет от зарплаты до зарплаты, а то и в долги умудряется залезть. В итоге, каким бы специалистом он ни был — личные финансы у него всегда будут в дефиците. По данным Сбербанка, 43% россиян живут по такому сценарию. Причина — финансовая безграмотность населения. Несмотря на то, что все мы понимаем, насколько велика роль денег в нашей жизни, управлять ими совершенно не умеем.

Но восполнить недостаток знаний можно всегда. Например, с помощью этой статьи, где я расскажу, что такое финансовая грамотность, откуда она взялась и зачем нужна, а также поделюсь 10 работающими советами о том, как развить финансовую грамотность и правильно распоряжаться капиталом.

В качестве бонуса в конце статьи предлагаю вдохновиться результатами учеников Центра финансовой культуры, которые доказывают, что возраст, сфера деятельности и размер заработка — не преграда для повышения финансовой грамотности. Важно только желание.

История финансовой грамотности

Финансовая культура появилась задолго до нас. За всю историю существования люди расплачивались друг с другом совершенно разными способами: скотом, мехами, драгоценными металлами, какао-бобами, ракушками и многим другим. Уже тогда начала формироваться простейшая азбука финансовой грамотности — человек учился взаимовыгодному обмену, экономии и накоплениям.

Финансовая грамотность эволюционировала вместе с людьми — человек учился взаимовыгодному обмену, экономии и накоплениям.

Экономическая культура и финансовая грамотность развивались вместе с историей. Из-за научно-технического прогресса у человечества появилось больше потребностей: на рынок выходили новые товары, постепенно ставшие необходимыми. Однако экономика не всегда успевала перестроиться вовремя, и сразу за прогрессом мог прийти экономический кризис, влияющий на жизни тысяч людей.

Один из самых ярких примеров такого кризиса — события 90-х годов в СССР. Переход от централизованной экономики к рыночной был болезненным: смена режима произошла внезапно, а как в нем взаимодействовать никто не знал. В итоге произошел резкий спад экономики. Гиперинфляция, рост безработицы, обесценивание валюты, финансовые пирамиды и неумение народа распоряжаться деньгами стали катастрофой для страны. Этот период наглядно доказал всем, что финансовая грамотность населения — это важно.

Сегодня же, в связи с мировыми событиями прошедших двух лет, все больше людей задумывается о разумном распоряжении своими деньгами. В 2020 году Центральный Банк России опубликовал результаты замера уровня финансовой грамотности населения, так называемый — индекс финансовой грамотности. Этот индекс рассчитывается по международной методике Организации экономического сотрудничества и развития и может принимать значения от 1 до 21 балла. Он показывает способность народа грамотно управлять личными финансами. Согласно исследованиям, в 2020 году индекс финансовой грамотности россиян составляет 12,4 балла, что на 0,6 балла выше, чем в 2017 году, когда были проведены первые вычисления.

Лично меня радуют такие результаты. Ведь рост уровня финансовой грамотности населения, пусть даже незначительный, говорит о том, что работа сотрудников Центра финансовой культуры приносит свои плоды. Кстати, читая эту статью, вы также становитесь частью этой статистики, и уже сейчас на шаг ближе к личной финансовой стабильности.