- Похожие видео 📸

- 💡 Дополнительные видео 🔍

- Почему не все родители учат детей планировать бюджет?

- Семейный бюджет (видео урок)

- Как лучше распределять семейный бюджет?

- Способ 50—30—20

- Способ 80—20

- Способ 60—10—10—10—10

- Метод 4 конвертов

- Метод 6 кувшинов

- Правила составления семейного бюджета

- На чем можно сэкономить?

- Какие ошибки возникают у семьи при планировании бюджета

- Ответ на задания

- Словарь

Похожие видео 📸

💡 Дополнительные видео 🔍

Поделиться или сохранить к себе:

Почему не все родители учат детей планировать бюджет?

Как лучше распределять семейный бюджет?

Правила составления семейного бюджета

Какие ошибки возникают у семьи при планировании бюджета

Почему не все родители учат детей планировать бюджет?

Представим такую ситуацию. На кассе магазина мама с подростком расплачивается за товар. Ребенок очень хочет, чтобы мама купила ему новую игрушку по мотивам популярного фильма. Мама отказывается, ребенок обижается на маму — почему не купила, ведь у всех его одноклассников есть такая. Наверное, мама его не любит, раз не хочет покупать игрушку. Или мама не просто отказывает подростку в покупке, а ужасно стесняясь, говорит, что у семьи сейчас нет денег. « Как нет, когда папа на этой неделе получил зарплату» — продолжает диалог подросток. Переговоры мамы и сына заходят в тупик. Такая проблема возникает, потому что многие родители не рассказывают детям о том, сколько они зарабатывают, на что уходят деньги, сколько средств семья может потратить на развлечения.

В 2020 году Аналитический Центр НАФИ провел опрос среди 1 600 россиян о том, ведут ли они учет своих доходов и расходов. Голоса разделились практически поровну:

51 % ответили — «да», 49 % — «нет». Следующий вопрос касался способа учета доходов и расходов. Вот, как отвечали люди:

Не все родители умеют планировать семейный бюджет, поэтому не могут научить этому своих детей. Некоторые семьи не хотят нагружать ребенка семейной бухгалтерией и денежными проблемами, считая, что тот еще маленький. Другие боятся, что раннее приобщение подростка к миру финансов — превратить деньги в жизненный приоритет ребенка, вытеснив другие ценности.

Без привычки считать деньги и грамотно управлять финансами семье приходится трудно. Чтобы приобретать крупные покупки не в кредит, накапливать сбережения, отказаться от ненужных трат, понимать ценность вещей — подросток должен знать, как происходит построение семейного бюджета.

Семейный бюджет (видео урок)

Время на чтение: 3 мин.

Приветствую вас на Финансовом гении! Предлагаю вам посмотреть еще один видео урок финансовой грамотности на тему «семейный бюджет». Как известно, в любом деле профессиональный подход даст лучшие результаты, чем дилетантский, поэтому к формированию и расходованию семейного бюджета тоже нужно подходить грамотно, не пуская это дело на самотек, что обязательно найдет свое отражение на укреплении общего финансового благосостояния семьи.

Семья — это маленькая хозяйственная единица, поэтому у нее, как и у любого предприятия, более крупного субъекта, тоже должен формироваться, планироваться, расходоваться свой бюджет. Без этого деньги будут просто «утекать» в неизвестном направлении, и их никогда не будет хватать, независимо от уровня доходов. Посмотрев видео «Семейный бюджет», вы узнаете:

Этот видео урок поможет вам грамотно распределить роли в своей семье и выбрать оптимальный тип бюджета для вашей ситуации. Надеюсь, что он будет для вас интересным и полезным.

Помните, что от грамотного, своевременного и согласованного друг с другом распределения ролей в семье и выбора типа семейного бюджета зависит не только будущее финансовое благополучие семьи, но и психологический климат. Поэтому относитесь к этим вопросам продуманно и ответственно.

Буду рад видеть вас в числе подписчиков канала Финансовый гений на Youtube. До встречи в новых публикациях и видео уроках.

Согласитесь,

что в мире взрослых вам никто ничего давать бесплатно

не

обязан. А без денег (а точнее, без доходов) прожить просто невозможно. Потому

что люди постоянно что-то покупают: продукты, лекарства, одежду, бытовую технику

и так далее. Также люди постоянно платят за оказанные им услуги: за квартиру,

свет, воду, газ; за стрижку в парикмахерской или посещение салона красоты; за

проезд в общественном транспорте и так далее. И каждый раз люди отдают за всё

это деньги. Наличные из кошелька или кармана и безналичные с пластиковой

карточки или телефона. Поэтому, чтобы совершать расходы, людям нужны доходы.

Доходы семьи – это денежные средства (или материальные

ценности), которые семья получает от других лиц или организаций, то есть

источников дохода. Такие денежные средства могут иметь форму заработной платы,

стипендии, пенсии, социальных выплат, процентов по вкладам в банке, призов,

выигрышей и так далее.

Откуда

же у человека могут появиться доходы, причём в таком размере, чтобы их хватало

на приобретение еды, одежды и обуви, а также оплату жилья, воды, электричества

и отопления?

Самый

надёжный способ получения регулярного и надёжного дохода – делать что-то нужное

и полезное, поскольку если люди захотят воспользоваться произведёнными кем-то

товарами и услугами, они будут платить за это деньги.

Например, можно выпрашивать фрукты и овощи, шить одежду и обувь, изготовить

мебель или бытовую технику, то есть производить товары. Или можно перевозить

пассажиров, учить детей, готовить вкусную еду, убирать помещения, то есть

оказывать услуги.

Люди

могут производить товары и услуги как самостоятельно в качестве

предпринимателей, так и могут устроится на работу на предприятие или

организацию.

Предпринимательство – это самостоятельная деятельность с целью получения

прибыли. Это очень трудное занятие, обычно на одного удачного предпринимателя

приходится 7–9 неудачников, у которых бизнес не пошёл и

которые

только потеряли деньги. Причина проста: создание бизнеса – дело непростое и

тоже требует немалых знаний, а иначе успеха не добиться.

Так как с одной стороны удачливый предприниматель может получать большой доход,

а с другой он действует на свой страх и риск, поскольку если бизнес идёт плохо,

то можно остаться совсем без дохода.

Конечно,

неплохо было бы найти клад или получить наследство от богатого родственника, но

это решит проблему лишь на некоторое время, пока деньги не закончатся. Поэтому

важно, чтобы доходы поступали регулярно, ведь многие расходы тоже приходится

делать каждый день.

Наёмный труд – более надёжный источник дохода, чем предпринимательство, однако

возможность получения дохода у наёмного работника ограничены установленным

размером заработной платы.

Конечно,

можно каждую неделю покупать лотерейный билет, рассчитывая на своё везение и

огромный выигрыш, но, скорее всего, вы просто потратите деньги. Поэтому принято

говорить о том, что источник доходов, во-первых, должен быть надёжным, а

во-вторых, достаточным, чтобы совершать наиболее важные расходы.

Условно все семейные доходы можно разделить на постоянные и временные.

К

постоянным доходам относятся заработная плата, стипендия, пенсия и

другие регулярно поступающие в семейный бюджет денежные средства.

Самый

распространённый способ получения людьми постоянных доходов в нашей стране –

это работа по найму за заработную плату.

Государство

устанавливает минимальный размер оплаты труда (сокращённо – МРОТ). Если

работник трудится полный рабочий день, работодатель не имеет права назначить

зарплату меньше этого уровня. Кроме того, минимальный размер оплаты труда

используется для расчёта пособий по нетрудоспособности, налогов и штрафов.

Кстати, зарплаты у всех людей разные: они зависят от того, какое образование у

каждого работника, как хорошо он делает свою работу и какую должность занимает.

Например, чтобы работать автомойщиком и мыть машины,

особых знаний не требуется. Такую работу может выполнять любой здоровый

человек. А вот чтобы делать сложные хирургические операции или управлять

роботом на заводе, надо много учиться и много знать. Если работа требует особых

знаний и умений, она и оплачивается выше.

Так,

согласно статистике, в нашей стране в десятку самых высокооплачиваемых

профессии входят ИT-специалисты и лётчики.

В

мире насчитывают семидесяти тысяч видов работ, и с каждым днём эта цифра

растёт, поскольку развитие цивилизации и технологий способствует этому. И среди

них есть очень необычные.

Например, сырный слушатель. Нанимают такого профессионала для определённого

сорта сыра – пармезана. Всё дело в том, что пармезан зреет очень долго, а его

готовность можно определить только по звуку. Сырный слушатель ударяет по

головке сыра серебряным молоточком. Если звук громкий и чёткий, значит, сыр

созрел и его можно отправлять на магазинные полки.

Второй по значимости источник постоянных доходов – это социальные выплаты.

Согласитесь, что-то в жизни любого человека может случиться так, что он

временно не сможет работать из-за болезни или отсутствия работы. Это, конечно,

беда. Значительную помощь человеку, оказавшемуся в такой трудной жизненной

ситуации, могут оказать родственники, друзья, соседи, благотворительные

организации, а также государство, которое тоже может поддержать такого

человека, выплачивая ему различные социальные пособия.

Кстати,

пенсии, которые получают ваши бабушки и дедушки, тоже являются социальными

выплатами от государства. Выплачивая пенсии, государство заботиться о пожилых

людях. Которые не могут работать в силу своего возраста.

Ну,

а когда вы были совсем маленькими, ваша мама была в декретном отпуске и ей

платили пособие на ребёнка, которое тоже включалось в доход семьи. А когда вы

вырастете и поступите с в университет, то, если вы будете хорошо учится,

начнёте получать стипендию – это тоже будет семейный доход.

К

временным принято относить те доходы, которые семья получает не каждый

месяц, а время от времени. Это может быть разовая премия на работе, деньги,

полученные за реализацию овощей с приусадебного участка, выигрыш в лотерею, получение

наследства и так далее.

К временным доходам можно отнести и деньги, взятые в долг у знакомых или в

банке в виде кредита. Это вариант позволяет, конечно, решить неотложные задачи,

возникшие у семьи, которой временно на эти

цели

не хватает собственных средств.

Например, необходимо сделать ремонт после потопа, устроенного соседями сверху

или купить новую стиральную машину взамен сломавшейся. В этом случае человек

может пойти в банк и попросить кредит. Однако за пользование полученными в долг

деньгами придётся заплатить, то есть вернуть больше, чем было одолжено, что в

свою очередь приведёт к увеличению семейных расходов, до того времени пока долг

не будет отдан.

Ещё у семьи могут быть доходы от активов, то есть таких источников,

которые будут приносить доход независимо от того, работает человек или нет.

Например, это может быть, сдача в аренду недвижимости или получение процентов

по вкладам в банке. Считается, что именно доходы от активов могут помочь

пережить финансовые сложности при потере работы или трудоспособности.

Активами,

которые приносят деньги, могут быть и права на произведения литературы и

искусства, которые их владельцы могут передавать другим за плату. Обрести такой

источник доходов довольно трудно, и на

это

обычно уходит много лет, хотя бывают и исключения. Например, такая

интеллектуальная собственность, приносящая доход, может оказаться в

распоряжении семьи благодаря полученному наследству.

Например,

в начале XX века французский композитор Морис Равель написал произведение для

симфонического оркестра под названием «Болеро». Эта музыка сразу же стала

знаменитой и с тех пор постоянно исполняется по всему миру. За каждое

исполнение «Болеро» наследники Равеля на протяжении 70 лет после его смерти

получали деньги от театров и концертных залов, где эта музыка звучала.

Ещё

одним активов, который может стать источником дополнительного дохода, являются

ценные бумаги, например, акции и облигации.

При

покупке акции человек становится совладельцем компании (акционером) и имеет

право получать дивиденды. Так называется часть прибыли, которая распределяется

между владельцами акций. Выплата дивидендов производится по решению собрания

акционеров, если компания получила прибыль. Кроме того, владелец ценных бумаг

может их продать и таким образом тоже получить доход. При этом в нашей стране

дивиденды не самый распространённый источник заработка семьи, так как покупка

акций требует серьёзных знаний о работе фондового рынка, а также просчёта

финансовых рисков.

Иногда

семья может получить и незапланированные доходы, например, выигрыш в

лотерею, наследство или подарок. Но рассчитывать на такие доходы нельзя, так

как их невозможно запланировать.

Кроме того, дополнительный

одноразовый доход семья может, продав любое своё имущество: автомобиль,

загородный дом, квартиру, украшения, ненужные вещи и так далее.

Давайте попробуем

посчитать общий и средний доход семьи из пяти человек: папа, мама, бабушка и

два ребёнка. Папа работает на предприятии и «чистыми» приносит домой

35 000 рублей в месяц. Мама временно не работает, так как находится в

декретном отпуске и получает пособие по уходу за ребёнком в размере 11 000

рублей в месяц. Бабушка уже не работает и получает пенсию в размере 8 000

рублей. У семьи есть вторая квартира, которую она сдаёт за 18 000 рублей в

месяц.

Таким образом, суммарный

доход семьи составляет: 35 000 + 11 000 + 8 000 + 18 000 = 72 000 рублей. Чтобы

получить средний доход на одного члена семьи, нужно суммарный доход разделить

на количество членов семьи. Это составит: 72 000 : 5 =

14 400 рублей в месяц, или 14 400 : 30 = 480 рублей в день.

В

разных семьях и разные доходы, прежде всего потому, что каждая семья уникальна.

Общий доход семьи зависит от места работы членов семьи (например, в частной

компании зарплаты будут выше даже для начинающих работников, чем в

государственной), от востребованности определённой профессии (например,

директор банка будет получать гораздо больший доход, чем простой учитель), от

наличия собственности (например, квартиры, которую можно сдать в аренду), от

состава семьи (сколько членов семьи получают зарплату или пособия) и так далее.

Финансовые

эксперты считают, что разнообразные источники доходов делают человека или семью

менее зависимым от одного работодателя или бизнеса.

Например, у вашей семьи два или три источника доходов. Что случится, если вы

потеряете один из них? Конечно, настроение будет испорчено, но сохранится

главное – финансовая опора, так как у вас есть ещё и другие денежные поступления,

чтобы покрывать расходы. Таким образом, чем больше у семьи источников дохода и

чем сами доходы выше, тем более комфортно такая семья может жить

В конце нашего занятия попробуйте решить

следующую задачу.

Семья

пятиклассника Андрея состоит из пяти человек. Мама работает продавцом в

магазине, и её зарплата составляет 30 000 рублей. Папа – начальник отдела

в крупной компании, он зарабатывает 55 000 рублей в месяц. Старшая сестра Юля

учится в институте получает стипендию в размере 1 500 рублей в месяц и

подрабатывает по выходным – присматривает за соседским ребёнком, за что ей

платят ещё по 1 200 рублей в неделю. Младший брат Евгений учится во 2 классе.

Определите

общий доход семьи в месяц и средний доход на каждого члена семьи.

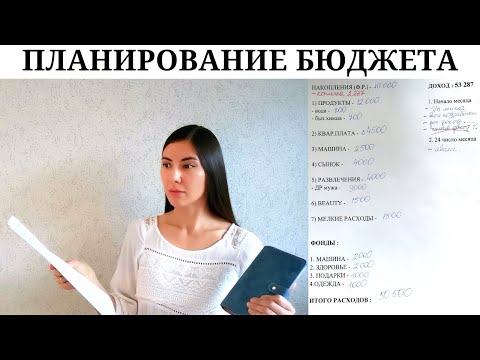

Как лучше распределять семейный бюджет?

Бюджет — это план расходов и доходов за определенный промежуток времени. К доходам семьи относятся:

Доходы бывают номинальные — деньги, которые семья заработала за определенное время, и реальные — количество товаров и услуг, что семья может приобрести на заработанные деньги. Реальные доходы учитывают темпы роста цен.

Все расходы семьи можно разделить на 4 группы:

Задание №1. Алексей хочет за 3 года накопить деньги на машину, которая стоит 1 млн. 200 тыс. рублей. Алексей ежемесячно зарабатывает 80 000 рублей, а также имеет первоначальные накопления в размере 100 000 рублей. Определи, какую сумму Алексей сможет откладывать ежемесячно и получится ли у него накопить на свою мечту.

Ответ в конце урока.

У каждой семьи свои потребности и интересы, поэтому не существует однозначного ответа на вопрос: «Какой семейный бюджет лучше?». Экономисты предлагают разные способы планирования расходов, рассмотрим некоторые из них:

Способ 50—30—20

Нужно сложить все семейные доходы: зарплату родителей, доходы от использования собственности, проценты по депозитам (если такие имеются) и поделить на 3 части.

Способ 80—20

Это правило называется еще «Принцип Парето» в честь итальянского социолога и экономиста Вильфредо Парето.

Суть принципа: если приложить 20 % усилий, то человек может достичь 80 % результата, а если применить 80 % усилий, то человек получит только 20 % результата.

Например, после прочтения 2-3 книг информация усвоиться лучше и принесет больше пользы, чем после 10.

В экономике семьи этот принцип применяется так:

Способ 60—10—10—10—10

Все доходы семейного бюджета нужно поделить на 5 частей:

Метод 4 конвертов

Некоторым семьям проще планировать расходы по неделям. Для этого нужно разделить доход семьи на 4 конверта — в каждый положить то количество денег, которое домохозяйство планирует потратить за неделю. На конверте нужно подписать, на что потратятся деньги. 3 конверта запечатываются, а 4 семья пользуется на текущей неделе. Если через 7 дней в первом конверте остаются деньги, их можно добавить к бюджету второй недели. Деньги, которые удалось сэкономить в конце месяца, откладываются в резерв.

Метод 6 кувшинов

Этот способ помогает семье распределять деньги на насущные потребности и накапливать сбережения. Для этого доход разделяется на 6 воображаемых кувшинов:

Какой бюджет подходит вашей семье можно определить, только попробовав на практике.

Кроме общего семейного бюджета у подростка может быть — индивидуальный бюджет.

Задание №2: Посчитай свой индивидуальный бюджет. Выбери из таблицы возможные расходы и доходы, укажи стоимость. Вычти из доходов расходы, чтобы узнать сальдо — разницу между тем, что удалось заработать и тем, сколько пришлось потратить. Сальдо считается по формуле:

Правила составления семейного бюджета

Планировать семейный бюджет нужно правильно:

На чем можно сэкономить?

Тратить меньше денег помогают следующие советы:

Какие ошибки возникают у семьи при планировании бюджета

Вторая ошибка заключается в отсутствии накоплений. Без ведения семейного бюджета практически невозможно создать финансовую подушку безопасности, то есть резервный фонд. Резерв используется на непредвиденные расходы и гарантирует, что семье при возникновении экстренного случая не придется брать кредит в банке или деньги в долг.

Еще одной проблемой, не дающей семье добиться финансовой стабильности, могут стать импульсивные, то есть необдуманные покупки. Магазины используют различные «ловушки», чтобы заманить покупателей и заставить купить определенный товар. Например, такие:

Задание №3. Найди на фото «уловки», которые использует супермаркет для увеличения продаж.

Фото №2. План торгового зала продуктового магазина

Фото №1 — некруглые цены создают иллюзию выгодной покупки.

Фото №2 — чтобы купить хлеб придется обойти весь магазин. Сложно будет не купить что-то ненужное.

Фото №3 — сладости и жевательная резинка на кассе размещены на уровне глаз ребенка. Магазины используют этот трюк, чтобы маленький покупатель упросил родителей потратить деньги на незапланированные покупки.

Ответ на задания

Посчитаем общие ежемесячные расходы Алексея:

8 700 + 8 000 + 7 500 + 3 700 + 7 000 + 4 000 = 38 900 рублей расходов за 1 месяц

Посчитаем, по сколько денег может откладывать Алексей:

80 000 — 38 900 = 41 100 рублей

Теперь узнаем расходы за весь период. 3 года — это 36 месяцев

38 900 х 36 = 1 400 400 рублей расходов за 3 года

80 000 х 36 + 100 000 = 2 980 000 рублей доходов за 3 года

Далее вычитаем из доходов расходы, чтобы узнать сальдо:

2 980 000—1 400 400 = 1 579 600 рублей.

Если цена на автомобиль и затраты Алексея не изменятся, то он сможет за 3 года накопить на свою мечту.

Словарь

Дефицит семейного бюджета — нехватка денег для удовлетворения первоочередных потребностей семьи.

Кэшбек — возврат части денег с покупки.