Лучшая финансовая информация не всегда доступна.

Надо отправиться на ее поиски.

Финансовая грамотность в последнее время становится не только личностной, но и профессиональной компетенцией современного педагога, обучающего ее основам в рамках предметов «обществознание», «экономика», «право», реализации программ дополнительного образования детей и взрослых, а также проведения внеурочной работы. Но в этом ключе существенной проблемой становится необходимость специальной подготовки кадров, которые были бы способны на профессиональной основе проводить занятия по основам финансовой грамотности. Решить данную проблему представляется возможным, если использовать профессиональный потенциал педагогов общеобразовательных организаций, которые владеют теоретическими и методологическими основами преподавания финансовой грамотности и специальными знаниями по финансам.

Цель нашего занятия – изучить проблематику теории и методологии преподавания финансовой грамотности учащимся старшего звена общеобразовательных школ.

Вопросы, которые мы рассмотрим в данной лекции:

1. Финансовая грамотность как понятие

Современные исследователи сфокусировались на финансовой грамотности населения сравнительно недавно: за рубежом – в конце ХХ века, в России – с начала нынешнего века.

В настоящее время не имеется общепринятого определения понятия «финансовая грамотность», представленного в социологии. Исходя из этого, начнем наш разговор с обзора трактовок изучаемого явления, представленных в зарубежных и отечественных источниках.

Непосредственно термин «грамотность» означает присутствие у носителя ряда практических умений, а именно, умения правильно писать слова и умения правильно излагать свои мысли. В данном понятии не предполагается наличия глубоких теоретических знаний в лингвистике, и умения творить литературные произведения. Любая из форм грамотности (будь то общая, коммуникативная, юридическая, бытовая, финансовая или иные формы) полагает наличие понятий о культуре общения в данной среде, способности понять мысль собеседника и довести до него свои, употребляя термины, понятные обеим сторонам.

В качестве определений финансовой грамотности приведем некоторые, данные в открытых источниках.

В Википедии финансовая грамотность позиционируется как совокупность знаний о финансовых рынках, особенностях их функционирования и регулирования, профессиональных участниках и предлагаемых ими финансовых инструментах, продуктах и услугах, умение их использовать с полным осознанием последствий своих действий и готовностью принять на себя ответственность за принимаемые решения. Википедия (https://ru.wikipedia.org).

На портале Banki.ru финансовая грамотность определяется как достаточный уровень знаний и навыков в области финансов, который позволяет правильно оценивать ситуацию на рынке и принимать разумные решения.

Финансовая грамотность как способность принимать обоснованные решения и совершать эффективные действия в сферах, имеющих отношение к управлению финансами, для реализации жизненных целей и планов в текущий момент и будущие периоды, рассматривается на портале «Азбука Финансов».

На сайте «Достижения молодых» финансовая грамотность трактуется как достаточный уровень знаний и навыков, который позволяет принимать осознанные и эффективные решения в различных областях управления личными финансами, таких как сбережения, инвестиции, недвижимость, страхование, налоговое и пенсионное планирование. Финансовая грамотность также включает в себя глубокие знания таких финансовых понятий как личное финансовое планирование, сложные проценты, механизмы работы кредитных инструментов, эффективные методы сбережения, права потребителей, а также понимание взаимосвязей между различными экономическими процессами и событиями.

Не будем вдаваться в подробное рассмотрение трудов зарубежных авторов по данной проблематике, скажем лишь, что в научной зарубежной литературе существуют трактовки «финансовой грамотности», определяющие ее как:

В рамках Национальной программы повышения финансовой грамотности в России, финансовая грамотность подразумевает способность граждан:

Обобщая выше обозначенное, можно сказать, что под финансовой грамотностью понимается некая способность человека достигать финансового благосостояния и принимать участие в экономической жизни, основанная на наличии одного или нескольких (в разных сочетаниях) элементов: финансовых знаний, финансовых навыков, финансовых установок.

2. Структура финансовой грамотности

Финансовая грамотность должна, прежде всего, формировать у человека представление о том, что заработанные им деньги есть обязательство общества оказать ему требуемые услуги в обмен на затраченные усилия. Такое понимание сущности денег дает человеку возможность осознать, что сами по себе деньги представляют собой не вещь, а изначально – материальное олицетворение его взаимоотношений с другими членами общества, а также формирует понимание собственной ответственности за эффективное использование финансовых средств. Самым важным моментом является то, что человек начинает понимать, что единственный способ обеспечить себе достойный уровень жизни в будущем – это умение рационально распорядиться теми деньгами, которые он зарабатывает сегодня. По этой причине каждому финансово грамотному человеку необходимо знание экономических законов, влияющих на жизнь общества в целом, и каждого гражданина, в частности, и инструментов финансового рынка, при помощи которых он сможет увеличить собственные сбережения.

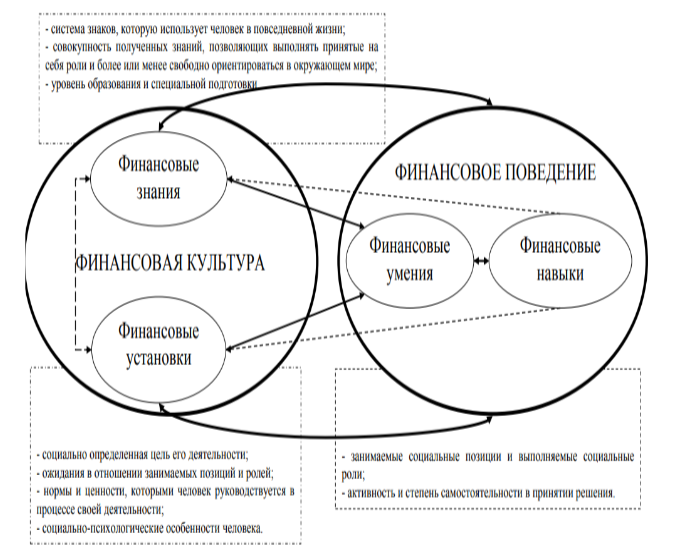

Рисунок 1 – Структурная модель финансовой грамотности

Исходя из вышеизложенного, мы можем обосновать структуру финансовой грамотности как взаимозависимую совокупность финансовой культуры и финансового поведения человека (см. Рисунок – 1). В свою очередь, финансовая культура включает финансовые знания и финансовые установки, а финансовое поведение объединяет такие компоненты, как финансовые навыки и финансовые умения. Все эти элементы финансовой грамотности находятся в тесном взаимодействии: финансовые знания и финансовые установки влияют на формирование финансовых умений и навыков, те, в свою очередь, позволяют повысить уровень финансовой культуры за счет освоения новых знаний и установок.

Финансовые знания представляют собой систему знаков, которая используется человеком в повседневной жизни; совокупность полученных знаний, которые позволяют выполнить взятые на себя социальные роли; уровень образования и степень подготовки.

Отдельно необходимо выделить финансовые установки, являющиеся основой финансовой грамотности. Финансовые установки определяются социально определенными целями деятельности человека, его ожиданиями относительно занимаемых позиций и ролей, нормами и ценностями, которыми человек руководствуется в процессе его деятельности и социально-психологическими особенностями человека. Именно они отвечают за формирование у индивида потребности в финансовых услугах и обеспечивают понимание последствий своих действий.

Финансовое поведение определяется занимаемыми социальными позициями и ролями и активностью и самостоятельностью в принятии решений.

Культура финансового поведения начинается с планирования семейного бюджета, причем на длительную перспективу, и выработки стратегии реализации потребностей жизненного цикла. Однако пока долгосрочные стратегии финансового планирования не развиты, сохраняется привычка думать только о сегодняшнем дне. Именно эту установку можно и нужно изменить в ходе обучения учащихся старшего школьного возраста финансовой грамотности, чтобы сформировать в сознании молодых людей понимание того, что жизненный цикл любого человека включает определенные события, к которым необходимо подходить финансово подготовленным. Это события включают получение образования, создание семьи, рождение детей, покупку квартиры или дома, образование детей, пенсию. Решение задач, стоящих при наступлении того или иного события невозможно без использования инструментов финансового рынка.

3. Структура учебного процесса формирования финансовой грамотности

Итак, структура учебного процесса включает цели обучения, которые мы уже ранее обозначили в предыдущей лекции, и деятельность преподавателя, которая направлена на деятельность учения по отношению к обучаемым и включает, помимо содержания учебного материала, методы обучения, средства обучения и различные организационные формы обучения (см. Рисунок 2). Само собой, весь этот процесс предполагает достижения определенных результатов, в нашем случае – это формирование ключевых компетенций в финансовой сфере деятельности обучаемого.

Рисунок 2 – Структура учебного процесса

Основной базиснойкатегориейметодики, определяющей стратегиюобученияфинансовой грамотности и выбор методовобучения, реализующих такую стратегию, является методологический подход. Он выражает точку зрения на сущность предмета, которому вы обучаете и является самой общей методологической основой исследования в конкретной области знаний, в нашем случае, в области финансовой грамотности.

Индивидуальная интерпретация преподавателем на занятиях метода обучения применительно к конкретным целям и условиям работы представляет собой модель обучения. Она служит опосредующим звеном для передачи представлений преподавателя об учебной деятельности.

Методологическому подходу подчинены методы обучения, то есть, способы совместной деятельности обучающих и обучаемых, направленные на достижение ими образовательных целей. Они отражают во взаимосвязи способы и специфику обучающей работы преподавателя и учебной деятельности учащихся по достижению целей обучения.

Составной частью или отдельной стороной метода обучения является прием обучения. В целом, это подчиненное понятие по отношению к общему понятию «метод». Но границы между этими двумя понятиями могут быть очень подвижными и изменчивыми. В одних случаях метод выступает как самостоятельный путь решения педагогической задачи, в других – как прием, имеющий частное назначение.

Взаимодействие учителя и учащихся, регулируемое определенным, заранее установленным порядком и режимом, выражается в организационной форме обучения.

Также в деятельности преподавания широко используются средства обучения, представляющие собой объекты, созданные человеком, а также предметы естественной природы, используемые в образовательном процессе в качестве носителей учебной информации и инструмента деятельности педагога и обучающихся для достижения поставленных целей обучения, воспитания и развития.

4. Методология финансовой грамотности в образовательном процессе

В качестве методологических подходов в процессе преподавания финансовой грамотности в старших классах могут быть использованы следующие:

Преподавание финансовой грамотности в контексте личностно-деятельностного подхода подразумевает, что сам обучающийся, его личность, являются центром учебного процесса. Мотивы, цели, мировоззрение обучаемого являются двигателем процесса обучения. Педагог определяет учебную цель занятия и формирует, направляет и корректирует весь образовательный процесс, ставя перед собой цель развитие личности обучаемого, исходя из его интересов, уровня знаний и умений. В соответствии с этим, целевые установки каждого занятия в контексте реализации личностно-деятельностного подхода определяются с позиции не только класса в целом, но и каждого конкретного обучающегося в отдельности. Личностно-деятельностный подход рассматривает личность в качестве субъекта деятельности. Такая личность сама, формируясь в процессе деятельности и общения с другими людьми, определяет и корректирует характер этой деятельности и общения.

Компетентностный подход строит базис для понимания сущности финансовой грамотности, позволяет раскрыть ее структуру и содержание, и, наряду с этим, определяет место в системе компетенций обучаемого.

Контекстный подход позволяет сблизить учебный процесс с реальной жизнью и ставит ориентир на широкое использование математических знаний и умений в финансовом контексте.

Практико-ориентированный подход к преподаванию финансовой грамотности строит учебный процесс на базе целостности эмоционально-образной и логической составляющих его содержания. Новые финансовые знания и элементы практического их применения в решении реальных задач приобретаются в эмоционально и познавательно насыщенной деятельности обучающихся. Таким образом раскрывается связь между финансовыми знаниями и повседневной жизнью, реально существующими проблемами.

Согласно концепции интегративного подхода, организация процесса формирования финансовой грамотности строится на взаимопроникновении основного материала курсов математических дисциплин с финансовыми понятиями и задачами, а также на использовании различных форм образовательного процесса.

В процессе формирования финансовой грамотности учащихся старших классов на основе субъектного подхода создаются условия для личностного развития обучаемых, что впоследствии проявляется как способность успешно адаптироваться в стабильно трансформирующейся образовательной и социокультурной сфере, в проявляющейся потребности выражать свою активность и самостоятельность, в понимании ответственности за собственное развитие. Сущностные признаки субъектности – это готовность и способность обучающихся к управлению собственными действиями, планированию способов деятельности, реализации намеченных планов, контролю за ходом и адекватной оценке результатов своих действий.

Методологическими основаниями вырабатывания культуры финансовой грамотности у учащихся 10-11 классов являются, с одной стороны, особенности обучения финансовой грамотности школьников (главным образом, интерактивный характер обучения, его практико-ориентированное содержание, связь с реальной практической жизнью современного человека); с другой стороны – тенденции развития современной российской системы общего образования.

Данное обстоятельство диктует необходимость применения в образовательном процессе системно-деятельностного подхода, который определяется в качестве методологической основы Федеральных государственных образовательных стандартов общего образования.

Исходя из этого, образовательная модель формирования культуры компетентного финансового поведения учащихся будет основываться на базовых тезисах системно-деятельностного подхода:

Применение этих положений к формированию финансовой грамотности учащихся 10-11 классов происходит в следующем ключе.

Образовательные цели педагог должен формулировать как социально значимые (конкретные познания об устройстве и деятельности финансовых организаций, ценностях взвешенного и ответственного поведения в области личных и семейных финансов, способах действий при решении практических финансовых проблем семьи или отдельного гражданина), которые будут способствовать приобретению учащимися определенных практических навыков и познаний в процессе осуществления организованной учебной деятельности.

Обучаемым предлагаются проблемные ситуации, представляющие практическую значимость (к примеру, ставятся вопросы формирования семейного или личного бюджета, использования банковских карт, грамотного кредитования, которое позволит решить свои проблемы и не попасть в долговую яму др.), тем самым это способствует возникновению внутренней мотивации молодых людей к обучению.

Сама обучающая деятельность выстраивается в форме, при которой учащиеся являются субъектами учебного процесса (такая деятельность может представлять собой формы проектной, исследовательской, практической деятельности). Учащиеся самостоятельно (или с помощью педагога) осуществляют постановку целей собственной деятельности на уроках с элементами финансовой грамотности, либо в кругу личных финансов и сопоставляют полученные результаты с поставленными целями (именно этим они и будут заниматься при вступлении в самостоятельную жизнь, когда им предстоит самостоятельно решать финансовые задачи). В качестве исходного объекта деятельности обучаемого выступают его собственные финансовые знания и умения (или их отсутствие), а конечным продуктом будут освоенные способы деятельности в различных финансовых ситуациях. Следовательно, учебная деятельность обучающегося на занятиях по финансовой грамотности должна быть направлена на развитие собственной деятельности в различных жизненных ситуациях финансового характера.

Как средство преобразования исходного объекта (отсутствие финансовых знаний, умений и способов деятельности) предполагается деятельность по решению практических финансовых задач посредством решения ряда учебных задач. В процессе обучения педагогом организуется коллективная и индивидуальная рефлексия, которая будет служить средством перехода определенных знаний, ценностей, практических умений, способов деятельности в финансовой сфере из внешнего действия во внутреннюю позицию, убеждение и устойчивый навык. Только при формировании в сознании обучаемого устойчивых образовательных элементов, можно вести речь об успешном перенесении этих действий на ситуации взаимодействия с финансовыми институтами, присутствующие в жизненной среде человека, с которыми сталкиваются все субъекты хозяйственной деятельности на протяжении всей жизни, в условиях современной экономики, в обстановке стремительно меняющихся технологий оказания и использования услуг потребительского финансового сектора.

Именно системно- деятельностный подход является ключевым при формировании компетенций в сфере финансов.

В качестве модели обучения финансовой грамотности старшеклассников целесообразно использовать модель обоснованного выбора, которая представляет собой методологическое ядро, определяющее сущность культуры грамотного финансового поведения. В ней прописана базовая ценностная установка (в которые входят обдуманность, обоснованность принимаемых решений, осознание их последствий, важность сопоставления и анализа альтернативных решений при взаимодействии с финансовыми организациями) и пошаговый алгоритм принятия обоснованных решений в сфере личных и семейных финансов.

Компоненты, включаемые в рамках модели обоснованного выбора при решении той или иной проблемы, включают следующие:

Данная модель может применяться при решении практических любых проблем финансового характера, например, связанных с выбором финансовой организации (страховой компании, коммерческого банка, пенсионного фонда), вида вклада или формы кредитования (потребительская, ипотечная и т.п.), разработкой оптимального способа вложения денег (предпочтение тех или иных финансовых инструментов для накопления или в каких-либо иных целях); с осуществлением долгосрочного планирования и определением приоритетных покупок в различные жизненные периоды и т. д.

Обучающая деятельность в направлении формирования финансовой грамотности старшеклассников основана на принципах, которые представлены ниже:

5. Принципы методологии в области формирования финансовой грамотности у учащихся 10-11 классов

Важным моментом в разработке направлений образовательного процесса формирования финансовой грамотности у старшеклассников, является учет принципов методологии. Все принципы можно условно разбить на три группы:

В составгруппы организационно-педагогических принципов входят:

В группу социально-педагогических принципов в обучении финансовой грамотности включают:

Этот принцип в обучении финансовой грамотности означает, что:

Психолого-педагогические принципы включают:

Учет этого принципа позволяет:

Ярче всего этот принцип проявляется при проведении деловых и ролевых финансовых игр, использования метода «мозгового штурма», анализе конкретных ситуаций.

6. Организационные формы обучения финансовой грамотности учащихся 10-11 классов

В рамках образовательного процесса формирования финансовой грамотности учащихся 10-11 классов, с учетом выше обозначенных принципов, может осуществляться в контекстной, предметной, внеурочной или проектной формах.

В идеале, конечно, финансовая грамотность может быть выделена в качестве отдельного предмета или элективного курса. Но в настоящий момент большинство школ не используют такую форму обучения при формировании финансовой культуры учащихся.

Поэтому основной формой преподавания финансовой грамотности в школе является контекстная.

В контекстной форме предполагается введение разделов финансовой грамотности в курсы общеобразовательных и профильных дисциплин.

По идее контекстного обучения в учебном процессе должны быть объединены теория и практика, т.е. интегрируется обучение, наука и практическое применение знаний. Любой теоретический вопрос необходимо изучать именно в связи с практическим применением.

Интеграция финансовой грамотности и предметного содержания дисциплин старшего звена школы может осуществляться через организацию проектной деятельности. Сюжетами для формирования финансовой грамотности с использованием проектной деятельности могут стать организация семейного бизнеса, формирование бюджета семьи, долгосрочное и краткосрочное планирование семейного бюджета, деньги в истории, налоги и налогообложение граждан и др.

Так, занятия в предметных кружках позволяют углубить и расширить знания в области финансов, развить познавательный интерес к финансовым процессам и способности учащихся. Здесь важно помнить, что право выбора кружка принадлежит учащимся, но состав группы должен не меняться в течение всего периода освоения темы.

Учебные экскурсии также являются внеурочной формой учебного занятия, проводимого вне учебного заведения: на производство, в банки и другие финансовые организации и т.д.

Встречи и общение с представителями финансовой сферы также могут использоваться как форма внеурочной работы с учащимися 10-11 классов по формированию культуры финансовой грамотности.

Домашняя учебная работа учащихся, в направлениях формирования навыков самостоятельной работы, закрепления знаний и способов учебно-познавательной деятельности. Например, учащимся могут быть даны задания исследовать вопросы формирования «подушки безопасности» своей семьи, проанализировать и оптимизировать доходы и расходы своей семьи и т.п.

По финансовой грамотности в рамках внеурочных форм работы могут также быть проведены различные деловые игры, викторины, брейн-ринги и т.п.

Список использованной литературы

Марина Ногаева Проект «Основы финансовой грамотности»

«Основы финансовой грамотности дошкольников»

Раздел 1. Описание проекта

1.1. Описание проблемы. В современном обществе происходят существенные изменения экономического характера, связанные со сложившимися рыночными отношениями, что определяет интерес к экономическому воспитанию и финансовому просвещению населения. Экономическое воспитание личности является одним из основных элементов общечеловеческой культуры. Какую бы сферу деятельности мы не взяли, человек не может обойтись в ней без экономических знаний.