В данном разделе, вы сможете найти основные и часто используемые формулы для расчетов на финансовых рынках. Данные формулы будут особенно полезны для подготовке к сдаче специализированного экзамена на получение аттестата специалиста по финансовым рынкам.

- Расчет будущей стоимости вклада при открытии депозитного вклада.

- Расчет форвардной цены акции.

- Расчет форвардной цены валюты, товара

- Расчет цены облигации и ее параметров.

- Расчет стоимости европейских опционов колл и пут по которым не выплачиваются дивиденды (уравнение Блэка-Шоулаза).

- Расчет верхней и нижней границ премии амеранских и европейских опционов колл и пут.

- Паритет европейских и америнских опционов (взаимосвязь стоимости опционов между собой).

- Коэффициенты чувствительности премии опциона (греки).

- Формулы для расчета ожидаемого риска портфеля.

- Формула финансовой грамотности

Расчет будущей стоимости вклада при открытии депозитного вклада.

1.1. Расчет будущей стоимости вложений при начислении простого процента.

– при вкладе на 1 год;

– при вкладе более чем на 1 год;

– при вкладе не кратном одному году.

FV – будущая стоимость вложения;PV – текущая стоимость вложения;r – ставка процента под который размещаются средства в расчете на 1 год, выраженный в долях еденицы;n – количество начисления процентов под ставку r;База – количество дней в году.

1.2. Расчет будущей стоимости вложений при начислении сложного процента.

– при вкладе на 1 год;

– при вкладе более чем на 1 год;

– при вкладе не кратном одному году.

FV – будущая стоимость вложения;PV – текущая стоимость вложения;r – ставка процента под который размещаются средства в расчете на 1 год, выраженный в долях еденицы;n – количество начисления процентов под ставку r;m – кол-во периодов начисления по ставке r в расчете одного годаБаза – количество дней в году.

1.3. Расчет будущей стоимости вложений при начислении непрерывного процента.

FV – будущая стоимость вложения;PV – текущая стоимость вложения;r – ставка процента под который размещаются средства в расчете на 1 год, выраженный в долях еденицы;T – период начисления в годах;e – 2.71

Расчет форвардной цены акции.

– форвардная цена акции;

– форвардная цена акции при выплате дивиденда в самом конце жизни контракта;

– форвардная цена акции при выплате дивиденда во время действия контракта;

– форвардная цена акции если дивиденд выплачивается несколько раз на акцию;

F – форвардная цена акции;S – цена спот акции;r – ставка без риска, выраженный в долях еденицы;rT1 – форвардная ставка без риска для периода T-t1;rT,ti – форвардная ставка для периода времени с момента выплаты i-ого дивиденда до момента окончания действия контракта; T – период времени до истечения контракта;t1 – момет времени выплаты дивиденда;ti – момет времени выплаты i-ого дивидендаБаза – количество дней в году;div – начисляемый дивиденд;divi – i-ый дивиденд выплачиваемый в течении действия контракта;n – кол-во выплачиваемых дивидендов.

Расчет форвардной цены валюты, товара

– форвардная цена валюты;

Где, для валюты:

F – форвардная цена валюты;S – цена спот валюты;r- ставка без риска, той валюты которая бы конвертировалась;rf – ставка без риска, той валюты по которой определяем форвардную цену;T – период времени до истечения контракта;

– форвардная цена товара;

Где, для товара:

F – форвардная цена товара;S – цена спот валюты товара;r – ставка без риска, выраженный в долях еденицы;T – период времени до истечения контракта;База – количество дней в году;Z – расходы по хранения и страхованию за период T;

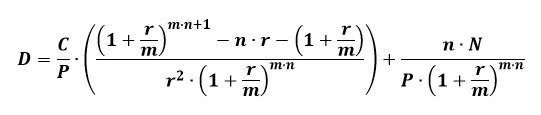

Расчет цены облигации и ее параметров.

– текущая стоимость облигации, купонной;

– текущая стоимость облигации, дисконтной;

– чистая цена облигации;

– накопленный купонный доход;

– дюрация Маколея (при выплате купона один раз в год) – показывает, когда в среднем будут получены платежи по облигации, включая купоны и номинал, измеряется в годах;

– дюрация Маколея (при выплате купона несколько раз в год);

– дюрация Маколея (при выплате купона раз в год и сроки жизни облигации много лет);

PV – текущая стоимость облигации;N – номинал облигации;r – ставка без риска, выраженный в долях еденицы;С – размер выплачиваемого купона;n – кол-во лет жизни облигации;ЧЦО – чистая цена облигации;ГЦО – грязная цена облигации;НКД – накопленный купонный доходD_н – день начала купонного периода;D_о – день окончания или дня расчета НКД;D – дюрация Маколея;

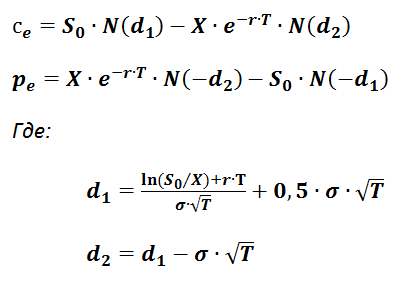

Расчет стоимости европейских опционов колл и пут по которым не выплачиваются дивиденды (уравнение Блэка-Шоулаза).

ce – премия европейского опциона колл;pe – премия европейского опциона пут;S0 – цена спот акции;X – цена исполнения (страйк);r – ставка без риска, выраженный в долях еденицы;T – период времени до истечения контракта;e – 2.71σ – мгновенное стандартное отклонение доходности акцийN(di) – функция нормального распределения (в Excel функция НОРМРАСП)

Расчет верхней и нижней границ премии амеранских и европейских опционов колл и пут.

6.1. Дивиденды не выплачиваются в течении срока жизни опциона.

– Европейский опцион колл;

– Европейский опцион пут;

– Американский опцион колл;

– Американский опцион пут;

6.2. Дивиденды выплачиваются в конце срока жизни опциона.

– Европейский опцион колл;

– Европейский опцион пут;

– Американский опцион колл;

– Американский опцион пут;

ce – премия европейского опциона колл;ca – премия американского опциона колл;pe – премия европейского опциона пут;pa – премия американского опциона пут;S – цена спот акции;X – цена исполнения (страйк);r – ставка без риска, выраженный в долях еденицы;T – период времени до истечения контракта;База – количество дней в году.

Паритет европейских и америнских опционов (взаимосвязь стоимости опционов между собой).

7.1. Для европейских опционов.

ce – премия европейского опциона колл;ca – премия американского опциона колл;pe – премия европейского опциона пут;pa – премия американского опциона пут;S – цена спот акции;X – цена исполнения (страйк);r – ставка без риска, выраженный в долях еденицы;T – период времени до истечения контракта;D – дивиденды;База – количество дней в году.

7.2. Для американских опционов (паритет только для европейских опционов, для амеканских можно выделить только взаимосвязь)

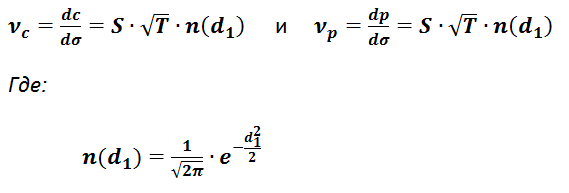

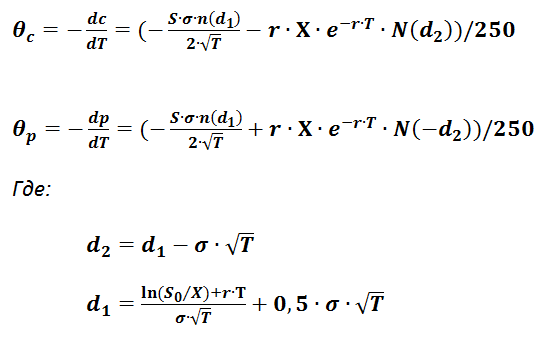

Коэффициенты чувствительности премии опциона (греки).

.1. Формула расчета дельты (показывает, в какой мере изменится премия опциона при изменении цены базисного актива на один пункт).

8.2. Формула расчета гаммы (показывает, в какой мере изменится значение дельты опциона при изменении цены базисного актива на один пункт).

8.3. Формула расчета веги (показывает степень изменчивости премии опциона при изменении внутреннего стандартного отклонения).

8.4. Тета (с какой скоростью падает цена опциона по мере приближения срока истечения контракта при сохранении прочих условий рынка неизменными), данные формулы для тетты представлены в расчете для одного дня.

8.5. Ро (как изменится премия опциона при изменении процентной ставки на один процент).

c – премия опциона колл;p – премия опциона пут;∆ – дельта опциона;γ – гамма опциона;θ – тетта опциона;ρ – ро опциона;S – цена спот акции;X – цена исполнения (страйк);r – ставка без риска, выраженный в долях еденицы;T – период времени до истечения контракта;σ – внутреннее стандартное отклонение.

Формулы для расчета ожидаемого риска портфеля.

– средняя доходность акций, входящих в портфель;

– доходность портфеля расчитывается, как сумма произведений доходности актива за i-ый год на его кол-во в портфеле (в долях еденицы);

– дисперсия доходности портфеля в расчете на один год;

– та-же дисперсия доходности портфеля в расчете на один год, только название у неё исправленная (ей целесообразно пользоваться если число наблюдений меньше 30);

– дисперсия доходности портфеля состоящего из нескольких бумаг, расчет через ковариацию (в расчете на один год);

– стандартное отклонение доходности акций (расчитывается в расчете на такойже период ,как доходность, если в задаче сказана, что доходность акции в период в расчете на дни, составляло столькото, то и стандартное отклонение будет считаться в расчете на дни и т.д.);

– стандартное отклонение доходности акций (в расчете на день);

– стандартное отклонение доходности акций (за некоторый период времени);

– выборочная ковариация;

– коэффициент корреляции переменных X и Y (находится в диапазоне от -1 до +1, всегда);

– Value at Risk, показывает, какую максимальную сумму денег может потерять портфель инвестора в течении определенного периода времени с заданной доверительной вероятностью (акций, портфеля акций);

– Value at Risk, формула для облигаций;

r – средняя доходность акций, входящих в портфель;ri – доходность i-ого актива;θi – доля i-ой акции в общем портфеле в процентах;σ2 – дисперсия портфеля;σ – стандартное отклонение доходности акций;σг – стандартное отклонение доходности акций (в расчете на год);n – кол-во акций в портфеле;covxy – выборочная ковариация;corrxy – коэффициент корреляции переменных X и Y (находится в диапазоне от -1 до +1, всегда)P – объем портфеля;Z – уровень доверительной вероятности (определяется по таблице нормального распределения, функция Лапласа);Т – отрезок времени, для которого рассчитывается VaR.

Формула финансовой грамотности

КАК ПРАВИЛЬНО РАСПОРЯДИТЬСЯ ДЕНЬГАМИ, КОГДА ОНИ ПОЯВЛЯЮТСЯ. О ПАСНОСТИ, КОТОРЫЕ ВСЕХ ПОДСТЕРЕГАЮТ.

Все гениальное просто. Я сразу дам вам формулу финансовой грамотности, а дальше будем разбирать ее подробно.

Самое первое – деньги должны откуда-то появиться. Кому-то дают родители, мужья, не дай Бог жены (и такое бывает ☺). Большая часть получает зарплату, меньшая – стипендию, пенсию, пособие.

В любом случае первое действие в формуле финансовой грамотности – ЗАРАБОТАТЬ.

Самую главную задачу выполнили. Знаем, что, например, 5-го числа деньги будут. Что теперь? Глобальная ошибка – сразу начинать их тратить. Даже еще не получив денег, многие уже знают, на что все потратят. Еще хуже – начать делать заказы заранее, оставляя предоплату. А самое провальное – брать в долг до зарплаты (вроде уже заработали, вот-вот деньги будут).

Действие № 2 в формуле – ПОЛУЧИТЬ. Иногда могут выплату задержать, «кинуть» (совсем не заплатить), возможны проблемы в банке и т. д. А человек уже потратился. Один из вариантов возникновения долгов.

Все, пришли деньги. Вот они – наличные или на карточке. Теперь можно тратить? Нет. Шаг номер три – РАСПРЕДЕЛИТЬ. Прежде чем начинать тратить, надо разделить их на 2 части.

Одна стопка, я называю ее инвестиционный фонд (ИФ) – те деньги, которые мы потом будем ИНВЕСТИРОВАТЬ. Деньги будут работать сами на себя – таким образом мы получим источник пассивного дохода, залог финансового процветания. Не бойтесь этого страшного слова (инвестировать) – в этом страхе заключается еще одна из глобальных проблем людей.

Вторую часть можно смело и без зазрения совести ПОТРАТИТЬ. Это та сумма, в рамках которой можно покупать все, что душе угодно. Проблема многих бедных людей состоит в том, что сначала они тратят, а потом уже зарабатывают, пропуская остальные этапы.

Формула финансовой грамотности.

Секретом формулы финансовой грамотности является то, что надо обязательно ВСЕ ЭТИ ДЕЙСТВИЯ ВЫПОЛНЯТЬ ГРАМОТНО.

КАК НАДО ОТНОСИТЬСЯ К ДЕНЬГАМ. Р ЕЦЕПТ ПРАВИЛЬНОГО НАКОПЛЕНИЯ. К ОГДА И КАК ДЕЛАТЬ БОЛЬШИЕ ПОКУПКИ. Н УЖНЫ ЛИ КРЕДИТЫ? ДОЛГИ И ДОЛЖНИКИ. К АК МОЖНО РАСПЛАТИТЬСЯ С ДОЛГАМИ.

Начнем с самого интересного, что вы можете начать делать уже сейчас.

Откладывать нужно обязательно. Любой состоятельный человек живет скромнее, чем может себе позволить. Это, я думаю, ни для кого не новость. Есть разница только в том, сколько откладывать и на что.

Бывают ситуации, когда заработка хватает лишь на оплату жилья и еду. Часто слышу такие возражения: из чего тут откладывать; вот если доход будет больше, тогда и начну копить. Но неважно, сколько вы зарабатываете и тратите, оставлять часть денег надо всегда. Даже если сегодня это будет всего 10 руб. Главное – выработать у себя привычку.

Откладываются деньги не из общего дохода (обычной зарплаты), а из чистой прибыли. Сначала надо сделать все обязательные платежи, а уже оставшуюся сумму распределить.

Обязательные платежи – это то, что вы вынуждены платить, нравится вам это или нет.

• оплата коммунальных услуг;

• оплата аренды жилья, если оно съемное;

• выплаты по кредиту (учитывается минимальный платеж);

• расходы на проезд;

• расходы на обучение (вуз, школа, детский сад). Не берутся в расчет курсы и кружки, второе образование;

• расходы на лечение и лекарства (если без них нельзя обойтись).

Обратите внимание, что здесь нет таких статей, как еда, одежда, предметы личной гигиены и т. д. Питаться можно кока-колой, чипсами, мясом, устрицами, а можно крупами и овощными салатами. Одни едят в ресторанах и кафе, другие готовят дома. И еще неизвестно, что лучше для организма. Расходы на одежду могут быть тоже разными – цены в бутиках и магазинах секонд-хенда сильно отличаются. В зависимости от той суммы, которая останется на «потратить», вы уже и будете выбирать, что и где покупать.

Сколько отложить от чистой прибыли в инвестиционный фонд?

Чтобы ваша жизнь осталась на том же уровне, который у вас есть сейчас, откладывать нужно 25 % от чистой прибыли. Эта сумма никоим образом не ущемит ваш привычный комфорт, зато позволит создать пассивный доход, обеспечить будущее и стать хорошей «подушкой безопасности».

Подумайте сейчас (можете записать): что бы вы купили в данный момент на 100 рублей? Например: мороженое – 50 руб., булочка – 25 руб., бутылка воды – 25 руб. Теперь вы финансово грамотны и хотите отложить 25 %. Значит, потратите уже не 100 руб., а 75. Из того списка, что вы сейчас составили, вычеркните что-то на 25 руб., без чего можно спокойно прожить. Например, без булочки. Явно ваша жизнь кардинально не поменяется от того, что вы не съедите 1 булочку.

Я понимаю, что на 100 рублей мало что купишь, поэтому давайте выполним 2-е упражнение. Подумайте сейчас (можете записать): что бы вы купили в данный момент на 1000 рублей? Например: шоколадку за 100 руб., кофе – за 300, букет полевых цветов – за 200, мясо – за 300, майонез – за 60 и сахар – за 40 руб. Теперь вы финансово грамотны и заранее отложили 25 %. Значит, в магазин понесете уже не 1000 руб., а 750. Вычеркните из своего списка что-нибудь на 250 руб., без чего можно спокойно прожить. Я бы, например, купила банку кофе поменьше и отказалась от цветов. Если я выпью в 2 раза меньше кофе или сделаю его менее крепким, ничего плохого со мной не произойдет. А букет завянет через несколько дней, да все равно я люблю розы, так что отсутствие этих цветов меня ничуть не расстроит.

Зато вы даже представить себе не можете, насколько сильно изменят вашу жизнь эти 25 руб. (250 руб.). Пока просто поверьте мне на слово.

Многие американские и европейские авторы рекомендуют откладывать меньший процент. Но с меньшей суммой у нас не получится создать необходимый пассивный доход и получить финансовую независимость. Также они рекомендуют откладывать просто из общего дохода, что тоже не подходит для постсоветских стран.

Из нового дохода первый раз надо откладывать 50 %. Так как вы еще не успели привыкнуть к более высокому уровню жизни, то и половина от появившихся у вас денег принесет вам радость. Сосредоточьтесь на ней. Что интересного вы можете купить и чем себя порадовать? Нельзя думать о той сумме, которая пошла в инвестиционный фонд, как о потерянной. Это ситуация из разряда «стакан, наполовину наполненный водой». Представьте его себе. Что вы видите? Наполовину полный или наполовину пустой?

Новым доходом считается новая зарплата, бонус, премия, стипендия или любое пособие. Раньше вы его не получали, а сейчас у вас появился этот постоянный вид заработка. Бонус или премия (например, тринадцатая зарплата) подразумевает постоянное поступление с определенной периодичностью. Необязательно раз в месяц, может быть, и раз в квартал, в год. Только сначала из него надо отложить половину, а каждый последующий раз – четверть (как обычно).

Новым доходом также считаются неожиданные прибавки. Если они хаотичные и разовые, то половину из них всегда откладывайте в инвестиционный фонд, а остальное можно тратить. Это могут быть денежные подарки, непредвиденные премии, надбавка за звание, квалификационные бонусы в сетевом маркетинге и так далее.

Не забывайте, что распределяется на ИФ чистая прибыль, а не общий доход, о чем сказано выше.

Откладывать нужно каждый раз, когда получаете деньги на руки. Помните, секрет финансовой грамотности – правильно выполнять все действия. Поэтому ни в коем случае нельзя чем-то пренебрегать. Даже если у вас каждый день выплаты, то и распределяйте их сразу. Откладывать необходимо любую сумму: и 10 руб., и сотню, и тысячу. Нельзя считать: ой, да что там эта десятка, все равно от нее толку не будет. « Копейка рубль бережет» – это все слышали? И наоборот, нельзя считать: ого, какая сумма, я лучше на нее приобрету себе новую вещь.

Если деньги поступают на карточку или на счет, то надо сразу обналичить сумму для ИФ и положить ее туда, где вы держите свои сбережения. Если храните в электронном виде – переведите 25 % на отдельный инвестиционный счет.

Я рекомендую изначально копить эти деньги так, чтобы они были под рукой, например, дома. А потом уже их инвестировать и прятать в разные места. Об этом поговорим позже.

Суммировать все свои месячные доходы, высчитать количество денег на инвестиции и в конце месяца внести их в свой ИФ – эта стратегия тоже неверна. Намного проще и менее заметно для вас распределять понемногу, а не все сразу. В конце месяца отделить такую сумму может оказаться непосильной или тяжелой задачей. Финансовая грамотность предназначена для комфортной и легкой жизни.

В момент откладывания важно смотреть на деньги как на бумажки, относиться к ним хладнокровно. Ведь, по сути, это так и есть, перед вами всего лишь разрисованная бумага.

Положите перед собой деньги. Для начала возьмите одну купюру. Что вы видите? Что-то, что можно на нее приобрести? Теперь положите больше денег. Посчитайте их. А сейчас что вы видите? Выложите перед собой все деньги, которые у вас есть. Видите ли вы сейчас просто бумажки или в ваших мыслях они сразу превращаются во что-то вкусное, красивое и приятное?

При виде купюр у вас выделяется слюна, бегают глаза, чешутся руки, радостно мельтешат мысли? Уже нашлось 100 способов потратить эту сумму? Так дело не пойдет. Необходимо видеть в деньгах просто бумажки с цифрами. Только тогда можно обрести независимость от денег.

Данное упражнение вам поможет. Практикуйтесь, пока не достигнете результата. Вот вам пара картинок в подмогу. Для начала честно ответьте себе: что вам видится при их просмотре? Затем научите себя видеть просто картинки, и ничего более.

Много кажется? Перед вами 172 000 рублей.

А теперь посмотрите на иностранную валюту, которая вам незнакома.

Лемпира – валюта Гондураса. Кроме цифр, ничего знакомого. Какова ценность этой купюры? Вы уже не можете себе представить, что можно за нее купить (если вы знакомы с этой денежной единицей, то для практики поищите фото другой неизвестной вам банкноты).

Посмотрите на купюру своей страны и на чужую с таким же номиналом. Сравните, как бьется ваше сердце. К неизвестной валюте отношение куда более спокойное. Ведь непонятно, что мы можем получить в обмен на нее.

Мы поможем в написании ваших работ!