Технологическая карта урока в 10 классе.

Эккардт Галина Анатольевна, учитель истории и обществознания, МАОУ “СОШ №2” г. Заводоуковск.

Тема: Ценные бумаги

: обобщение знаний

Обобщить знания по теме “Ценные бумаги”.

: Развивать экономическое мышление, коммуникативные способности, умение работать в группах, логически мыслить, самостоятельно делать выводы, аргументировано отстаивать свою точку зрения.

: Воспитывать экономически грамотного и активного современного человека.

Методы и приёмы: учебная дискуссия, решение кейсов, использование цифровых образовательных ресурсов, “Три М”.

Выбор данных методов обусловлен тем, что эти методы обучения направлены на развитие у учащихся коммуникативных способностей и критического мышления, предполагают упорядоченный и целенаправленный обмен мнениями, направлены на согласование противоположных точек зрения и приход к общему основанию. Использование ЦОР позволяет реализовать одно из направлений Национального проекта “Образование” “Цифровая образовательная среда” и обеспечить условия обучения, адекватные современным цифровым детям.

: групповая. Групповая форма на уроке позволяет эффективно и быстро решать учебные задачи, создаёт благоприятные условия для учебного самоопределения, способствует в формировании навыков организаторской работы. Работа в группе позволяет индивидуально регулировать объем материала и режим работы, дает возможность формировать умение сообща выполнять работу, использовать прием взаимоконтроля.

: раздаточный материал, компьютеры, планшеты или любое устройство с выходом в Интернет.

Задания, которые предложены ученикам для выполнения, направлены на формирование функциональной грамотности, носят поисковый, исследовательский, творческий характер, на умение читать и интерпретировать предложенный текст.

1. Финансовая грамотность:материалы для учащихся 10-11 классов. – М.:ВАКО, 2020. – 384 с. – (Учимся разумному финансовому поведению).

2. Горяев А., Чумаченко В. Финансовая грамота. – М.: Российская экономическая школа, 2009. – 106 с.

Карточка с понятиями №1.

Карточка с понятиями №2.

Карточка с понятиями №3.

Схема для группы №1.

Схема для группы №2

Схема для группы №3.

Ученикам ошибки не выделяются, они сами их находят.

Текст для группы №1.

Текст для группы №2.

рынках эмитентом векселей могут быть компании и государственные институты. Они продают свои векселя инвесторам, обязуясь от эмитента номинал векселя. Поэтому приобретается по цене ниже номинала, то есть . Разница между ценой покупки и номиналом это и есть

Текст для группы №3.

МАОУ “СОШ №2”

№0002 серия АОУ

Дата выпуска 20.11.2020 Эккардт Г. А.

№0003 серия АОУ

№0004 серия АОУ

Облигация — это долговое свидетельство, которое включает два главных элемента:

Статус облигации предполагает роль , а не собственника. Облигация не предоставляет права её владельцу на управление компанией.

И вексель, и облигация являются долговыми ценными бумагами. Принципиальная разница между ними заключается в способе выплаты дохода:

Задолженность перед владельцами облигаций компании в случае её ликвидации погашается до начала удовлетворения притязаний держателей акций.

Облигации имеют преимущества перед акциями при реализации имущественных прав их владельцев; в первую очередь выплачиваются проценты по облигациям и лишь затем — дивиденды; при делении имущества компании-эмитента в случае её ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая остаётся после выплаты всех долгов и по облигационным займам.

Облигации могут выпускать все предприятия вне зависимости от их организационно-правовой формы.

Если по облигации предусмотрены купонные выплаты, то есть облигация не является бескупонной, то доход по облигации выплачивается регулярно с определённой периодичностью (раз в

месяца, раз в

месяцев, раз в год и т. п.).

Размер купонных выплат определяется по формуле:

— сумма купонных выплат;

— купонная годовая процентная ставка;

— номинальная цена облигации.

Акция — это ценная бумага, удостоверяющая права её владельца на часть имущества акционерного общества, на участие в управлении акционерным обществом и на получение определённой доли прибыли акционерного общества.

Акционерное общество — это организация, уставный капитал которой разделён на определённое число акций.

В зависимости от типа акционерного общества выделяют акции публичного акционерного общества и непубличного акционерного общества. Акции публичного акционерного общества могут продаваться их владельцами других акционеров этого общества.

При реализации акций непубличного акционерного общества другие акционеры имеют право на их приобретение. Акции НАО могут выпускаться только в форме закрытой подписки и предлагаться только ограниченному кругу лиц.

В зависимости от полноты предоставляемых владельцам прав акции делятся на обыкновенные и привилегированные.

акции являются самым распространённым видом акций. Держатели таких акций могут: на собрании акционеров, в любое время продавать свои акции, покупать дополнительные выпуски акций, получать дивиденд, размер которого зависит от прибыли акционерного общества, при ликвидации акционерного общества получить долю имущества, которое останется после удовлетворения претензий кредиторов и владельцев привилегированных акций. акция не даёт права голоса при участии на общем собрании акционеров.

Привилегии владельца такой акции заключаются в том, что при ликвидации акционерного общества в первую очередь после удовлетворения претензий кредиторов будут удовлетворены их претензии и дивиденды выплачиваются в первую очередь владельцам привилегированных акций.

Выпуск привилегированных акций даёт возможность акционерным обществам привлечь необходимые капиталы и в то же время позволяет владельцам обыкновенных акций сохранить контроль над компанией.

Существует много разновидностей документов, например удостоверение личности или медицинский полис. Специфическим видом документа является. Она содержит обязательство того, кто её выдал, перед тем, кто ею владеет (чаще всего это обязательство выплатить деньги тому, кто владеет ценной бумагой, от того, кто выдал ценную бумагу). Современные ценные бумаги в прямом смысле «бумагой» часто не являются, имеют , хранятся в виде записи в реестре владельцев ценных бумаг.

Ценная бумага — это удостоверение права на имущество.

ценными бумагами являлись — долговые расписки. Банкир выдавал деньги и брал , в которой должник писал, что была взята в долг такая-то сумма и он обязуется вернуть всю сумму и проценты к такому-то сроку. Позже расписки стали выпускать на особой бумаге с защитой от подделки, но на них по-прежнему указывалась сумма, выдаваемая в долг, процент, который необходимо вернуть сверх выданной суммы, и срок выплаты долга (срок погашения).

Вексель — это простейший вид долговой ценной бумаги, по которой процент выплачивается держателю вместе с возвратом основного долга.

Вексель могло выдать и частное лицо, и компания.

Другим видом ценных бумаг являются . В средние века облигации (обязательства вернуть долг) выпускало государство, для того чтобы привлечь в казну деньги. Позже облигации начали выпускать промышленные предприятия, торговые компании, банки.

Облигация — это ценная бумага, закрепляющая право её владельца на возврат долга.

по облигации в виде процента, называемого , в отличие от векселя, выплачивают отдельно от основного долга (частным случаем является бескупонная облигация, доход по которой формируется за счёт разницы между ценой покупки облигации и её номиналом).

, в отличие от облигации, не является обязательством вернуть долг, а подтверждает право владельца на часть (долю) собственности компании. Акции могут выпускать только компании.

Акция — это ценная бумага, закрепляющая право владельца на часть собственности в предприятии.

Доход по акции, полученный от распределения , называется .

В отличие от облигации, процент по которым фиксирован и обязателен к выплате, выплата дивидендов по акции и их размер зависят от результатов работы компании за год, наличия прибыли, размера прибыли, решения собрания акционеров о том, направить прибыль на выплату дивидендов или инвестировать в компанию, и т. д.

Владелец акции может получить доход от ценной бумаги двумя путями:• акция может принести дивиденды (выплаты части прибыли компании);• акцию можно продать по более высокой цене, чем цена покупки (разница между ценой покупки и ценой продажи представляет собой доход владельца акции), то есть доход возможен за счёт роста котировок (цен) на акции.

Выпуск ценных бумаг называется . Тот, кто выпустил ценную бумагу, называется ценной бумаги.

Эмиссия ценных бумаг позволяет эмитенту (банку, компании, государству) привлечь средства.

Выделяют две категории ценных бумаг:1) долговые (например, вексель, облигация);2) долевые (например, акция).

— от слова «долг», поскольку ценная бумага является подтверждением того, что держатель (тот, кто приобрёл ценную бумагу) передал эмитенту (тому, кто выпустил ценную бумагу) денежные средства в долг, а эмитент обязуется вернуть долг вместе с процентами.— от слова «доля», поскольку ценная бумага является подтверждением того, что эмитент (тот, кто выпустил ценную бумагу) передаёт держателю (тому, кто приобрёл ценную бумагу) права на долю (часть) своей компании, а значит, и на долю будущей возможной прибыли.

Долговые ценные бумаги, в отличие от долевых, обеспечивают фиксированный доход.

И вексель, и облигация, и акция могут быть проданы и куплены на рынке.

Рынок, на котором осуществляется купля-продажа ценных бумаг, называется фондовым.

Тот, кто , получил право требовать с должника (эмитента векселя) с процентами к определённому сроку. Тот, кто , получил право требовать с должника (эмитента облигации) по облигации (выплату купонов) с указанной периодичностью и выплату основного долга по облигации. В отличие от векселя, основная сумма долга и сумма процентов по облигации выплачиваются не одновременно. Тот, кто , приобрёл право на долю в компании (долю в части прибыли компании), которая выпустила акции.

В операциях с ценными бумагами всегда присутствуют три участника, роли которых чётко определены: эмитент, инвестор и фондовый рынок.

— это государство или организация, выпускающая ценные бумаги.— это физическое лицо или организация, покупающая ценные бумаги.— это рынок, на котором встречаются эмитент и инвестор.

Киреев, А. П. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг., экономический профиль / А. П. Киреев. — М.: ВИТА-ПРЕСС, 2015. — 387 с.

Занятие: Что такое ценные бумаги и какие они бывают

1. Охарактеризовать основные виды ценных бумаг;

2. Способствовать формированию у обучающихся представлений оценных бумагах, их видах, свойствах, составить классификациюценных бумаг;

3. Способствовать развитию у обучающихся умения совершатьрациональный выбор при покупке и обмене ценных бумаг;

4. Сформировать представления обучающихся о видах ценных бумаг иособенностях их применения.

1. Создать условия для формирования представления о ценных бумагах,как о способе повышения индивидуального и семейного дохода.

2. Способствовать развитию умения совершать рациональный выбор припокупке и обмене ценных бумаг.

3. Определять основные признаки основных видов ценных бумаг.

4. Продолжить формирование навыков самостоятельной работы сразличными источниками информации.

5. Устанавливать соответствие между характеристиками и основнымивидами ценных бумаг.

Главные достоинства занятия:

1. Простота и минимальные затраты при выполнении.

2. Групповая форма работы способствует развитию коммуникативной компетенции, вовлечение в учебный процесс с целью восполнения пробелов знаний, а также повышает уровень мотивации обучающихся.

3. Самостоятельная работа с источниками способствует более эффективной систематизации знаний учеников о видах ценных бумаг,особенностях их применения, позволяет перенести теоретические знания учеников на практические примеры и задания.

1. Сформировать у учащихся представление о понятиях «Фондовый рынок, ценная бумага, привилегированная и обыкновенная акция,облигация, вексель, фьючерс, брокер, дилер простым и понятным

2. Дать базовые знания о ценных бумагах, их видах и основныххарактеристиках.

3. Формировать у обучающихся 8-11 классов установки нанеобходимость знать, что такое ценные бумаги, виды и иххарактеристики.

4. Формировать навыки оценивать свою осведомленность в том, что такоеценные бумаги, их видах и характеристиках.

5. Формировать у обучающихся понимания необходимости различатьосновные виды ценных бумаг и их характеристики.

1. Называть характеристики основных видов ценных бумаг.

2. Самостоятельно работать с дополнительными источникамиинформации по заданному алгоритму.

3. Продолжить формирование умений выполнения заданий в формеподготовки к экзамену.

1. Владеть навыками самоконтроля при выполнении заданий поалгоритму.

2. Ставить учебную задачу и определять средства для её выполнения.

1. Вступать в диалог со сверстниками при организации фронтальной игрупповой работы.

2. Решать учебные задачи.

1. Развитие навыков аналитической деятельности.

2. Личностная оценка преимущества и недостатков того или иного видаценной бумаги.

Технология обучения: технология проблемного обучения.

Методические приёмы: комплексный анализ темы

(определение темы, главной мысли текста), решение тестовых заданий по пройденной теме и на закрепление пройденного материала, неоконченноепредложение.

Материал по теме урока (оборудование): раздаточный материал овидах ценных бумаг и их кратких характеристиках, карточки с заданиями потеме «Ценные бумаги: виды и их основные характеристики», интерактивнаядоска, презентация, задания по теме «Деньги. Банки. Банковская система».

Задание по блокам «Деньги. Банк. Банковская система»

1. Особый товар, который можно обменять на любые другие товарыи услуги (деньги).

2. Надпись на монете (легенда).

3. Человек, коллекционирующий и изучающий монеты (нумизмат).

4. Бумажные деньги (купюры).

5. Денежная единица в России (рубль).

6. Накопление денег на дорогую покупку (сбережения).

7. Другая сторона монеты (реверс или оборотная).

8. Прямой обмен одних товаров на другие (бартер).

9. Достоинство монеты (номинал).

10. Сторона монеты, на которой изображен герб или портрет (аверс или

11. Единая денежная единица в странах Европы (евро).

12. Документ, удостоверяющий, с соблюдением установленной формы

и обязательных реквизитов, имущественные права, осуществление или

передача которых возможны только при его предъявлении (у обучающихся

школьников 8-11 классов должен возникнуть вопрос – а что же это такое?)

Виды акций и их основные характеристики

1. Право на дивиденды фиксированной величины.

2. Не дает право участвовать в управлении фирмой.

3. В уставе акционерного общества (АО) указывается ликвидационная

стоимость привилегированных акций.

4. Цена привилегированной акции зависит от изменения рыночных

5. Право на получение информации о деятельности фирмы.

Типы привилегированных акций:

по невыплаченным дивидендам – кумулятивные (обычные ценные бумаги, которые выдаются акционерам вместо дивидендов) и некумулятивные;

по возможности досрочного погашения – отзывные и не отзывные;

по возможности обмена на обыкновенные акции – конвертируемые и неконвертируемые.

1. Право на участие в управлении акционерным обществом и получение части прибыли.

2. Право участия в голосовании по всем вопросам повестки общего собрания.

3. Размер дивидендов зависит от прибыли фирмы.

4. Право на получение части имущества фирмы в случае ее банкротства.

5. Вопрос о выплате дивиденда, определение его размера решается на общем собрании акционером.

Облигация – ценная бумага, закрепляющая право ее держателя на

получение от эмитента облигации в предусмотренный ею срок ее номинальной

стоимости и зафиксированного в ней процента от этой стоимости или иного

Особенности (характеристики) облигаций:

1. Имеют ограниченный срок обращения, по истечении которого они гасятся.

2. Общество может выпускать облигации с единовременным сроком

погашения или облигацию со сроком погашения по сериям в определенные сроки.

3. Погашение облигаций может осуществляться в денежной форме или иным имуществом в соответствии с решением об их выпуске.

4. Выплата процентов по облигациям является обязанностью эмитента.

5. Владельцы облигации имеют преимущественные права на первоочередное удовлетворение своих требований по сравнению с акционерами при ликвидации предприятия.

6. Облигации свидетельствует о праве владельца на получение долга, процента за предоставление денег в долг.

по виду эмитента – государственные и муниципальные;

по срокам – краткосрочные, среднесрочные, долгосрочные;

по принадлежности рынков – облигации внутренних займов и облигации зарубежных займов.

Свойства облигации: платность, срочность, возвратность.

Инвестиции в облигации имеют достаточно низкую степень риска.

Вексель – долговое обязательство, которое дает ее владельцу безусловное

право требовать уплаты обозначенной в нем суммы денег от лица, обязанного по векселю.

Характеристики векселя: бесспорность, безусловность, обращаемость.

1. Вексель может обслуживать финансовые и товарные сделки.

2. Предметом вексельного обращения могут быть только деньги.

3. Вексель должен быть составлен только на бумажном носителе.

1. Финансовый – это договор займа, при котором одна сторона получает от другой сумму денег, выдавая взамен вексель.

2. Обеспечительный вексель используется как средство обеспечения своевременности и точности исполнения обязательств.

3. Простой вексель – вексель, на который имеется одна подпись лица, обязанного совершить платеж.

4. Переводной вексель (тратта) – письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную

сумму денег в определенный срок и в определенный месте получателю.

Фьючерс – это обязательство купить ценные бумаги по ценам в срок, указанный в контракте.

Главное назначение фьючерса – определение цены на инструмент продажи.

1. Обязательность для обеих сторон.

2. Исполнение возможно путем уплаты разницы цен.

3. Цель – получение дохода на разнице в курсах.

4. Предполагает уплату денежной суммы за ценные бумаги через определенный срок после заключения сделки по цене, установленной в договоре.

Проверочная работа по теме «Ценные бумаги: виды и их основные характеристики»

1. Зоя Анатольевна вкладывает свои сбережения в покупку ценных бумаг различных предприятий. Найдите в приведённом ниже списке ценные бумаги, которые она может приобрести в соответствии с Гражданским кодексом РФ, и запишите цифры, под которыми они указаны.

5. Инвестиционный пай паевого инвестиционного фонда.

6. Договор о страховании имущества.

4. Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1. Акция представляет собой свидетельство о денежном вкладе в банке с обязательством банка о возврате этого вклада и процентов по нему через установленный срок.

2. Ценную бумагу, удостоверяющую владение долей в капитале предприятия и дающую право на получение части его прибыли, называют акцией.

3. Ценные бумаги бывают именные и на предъявителя.

4. Облигации предоставляют своему владельцу право на участие в управлении фирмой и получение дивидендов.

5. Вексель даёт владельцу право требовать его погашения в установленные сроки.

5. Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1. Акции являются источником долгового финансирования в виде установленного срока действия с их последующим погашением и выплатой определенных процентов.

2. Выпуск ценных бумаг в обращение называется эмиссией.

3. Владельцы привилегированных акций имеют первоочередное право на получение части имущества фирмы в случае её банкротства.

4. Выпуск государственных облигаций преследует цель сдерживания инфляции.

5. Выпуск акций может осуществляться любыми видами хозяйственных обществ.

6. Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1. Ценная бумага является документом.

2. К долговым ценным бумагам относится акция.

3. Ценные бумаги воплощают частные права только неимущественного характера.

4. Характерным признаком ценных бумаг является их оборотоспособность.

5. Предъявление ценной бумаги обязательно для осуществления закрепленных в ней прав.

7. Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1. В ценных бумагах заключены определенные имущественные права.

2. Ценные бумаги являются объектом купли – продажи.

3. Все ценные бумаги являются законным платежным средством.

4. Ценные бумаги могут существовать только в формах, определенных законом.

5. Правом выпуска ценных бумаг обладают исключительно государство,

муниципальные образования и юридические лица.

8. Выберите верные суждения о ценных бумагах и запишите цифры, под которыми они указаны.

1. Различают ценные бумаги именные и на предъявителя.

2. Вексель представляет собой свидетельство о денежном вкладе в банке с

3. B соответствии с ГК РФ ценной бумагой называют любой документ,

4. Ценная бумага, удостоверяющая владение долей в капитале предприятия и

дающая права на получение части прибыли предприятия, называется акцией.

5. Облигация даёт владельцу право требовать её погашения в установленные

Невозможно

представить жизнь современного человека, пользующегося благами цивилизации, без

денег. Каждый человек знает, что такое деньги, но далеко не все люди умеют с

ними обращаться.

А

ведь именно с деньгами связано огромное количество важных решений в нашей

жизни: на еду нужны деньги, на одежду опять нужны деньги, на транспорт снова

нужны деньги, деньги нужны и на приобретение жилья, развлечения, открытие

собственного бизнеса, для формирования накопительной пенсии, инвестиций в

ценные бумаги и так далее. Чего ни коснись, везде они нужны. Для кого-то деньги

становиться мерилом счастья, а для кого-то жизненной необходимостью.

Вы

никогда не ловили себя на мысли о том, что денег всё время не хватает? Тысячи

рублей в месяц — мало. Кажется, что, когда буду зарабатывать десять тысяч, мне

будет гораздо легче. А когда буду получать сто тысяч, тогда зажиму

по-настоящему. А на практике денег оказывается всё равно мало.

Как

говорил Кот Матроскин: «Для того чтобы продать

что-нибудь ненужное, нужно сначала купить что-нибудь ненужное! А у нас денег

нет!»

Так

где же взять деньги?

Если

поразмышлять на эту тему, то выяснится, что каждый человек сказочно богат. Но

богат, как правило, не деньгами, а данными с рождения способностями, талантами,

здоровьем и внешностью, которые со временем он может дополнять знаниями,

навыками и опытом.

Всё

это и составляет основной капитал молодого человека — так называемый

человеческий капитал. Человеческий капитал и есть то, что можно конвертировать

в деньги.

Ведь

как говорил Бенджамин Франклин: «Инвестиции в знания всегда дают наибольшую

прибыль».

Например,

в 2007 году трое ребят со второго курса одного из парижских университетов

задались вопросом, как они могут использовать свои знания, чтобы заработать

деньги. Они нашли простую до гениальности идею: почему бы студенческую энергию

и азарт не направить на решение задач бизнеса, требующих креатива? Вложив

тысячу евро, они создали интернет-портал, объединивший в одну сеть студенческие

ассоциации нескольких вузов. На этот сайт компании могут подавать заявки с

указанием проблемы и цены, которую компания готова заплатить за её решение.

Студент предлагает своё видение решения этой проблемы, а компания выбирает

наилучшее и оплачивает услуги студента. Для компании это гораздо дешевле, а

зачастую даже эффективнее, чем обращаться в консалтинговые компании. Комиссия

портала составляет 15-20 % от суммы, уплаченной за успешно реализованный

проект. Портал постоянно растёт и объединяет более 40 вузов по всему миру.

Сегодня им пользуются крупнейшие международные корпорации, а наблюдательный

совет портала возглавляет бывший глава французского Центробанка.

Конечно,

скажете вы, это просто единичный случай, а кто-то даже подумает, что фраза

«каждый человек сказочно богат» звучит уж слишком оптимистично. Почему же тогда

нас не окружают только успешные и состоятельные люди? Если всё так просто, то в

чём проблема?

Проблема,

во-первых, в том, что требуется многолетняя работа, направленная на поиск

своего человеческого капитала и его развитие.

Во-вторых,

в том, что применить человеческий капитал и конвертировать его в деньги удаётся

не всем.

И

в-третьих, даже человеку, нашедшему применение своему человеческому капиталу и

сумевшему заработать, зачастую не удаётся грамотно распорядиться своими

деньгами.

Ведь

большинство из нас полагают, что главное — заработать деньги, а уж потратить

всегда легко. В результате денег не хватает ни на крупные покупки, ни на

непредвиденные расходы.

Почему

денег всё время не хватает?

Многие

люди постоянно задаются этим вопросом. Самый частый ответ, независимо от уровня

дохода человека, — «Мой доход слишком мал». Такой ответ можно услышать как от

школьника, получающего карманные деньги от родителей, так и от вполне успешного

топ-менеджера, получающего высокую зарплату. И тот и другой не правы, ведь дело

тут не доходах каждого конкретного человека, а в его расходах.

Многие

люди просто не знают, куда утекают их кровные денежки, потому что не умеют

планировать и контролировать свои расходы. Наверняка вы знакомы со многими

людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва

сводят концы с концами. Они прекрасно делают то, чем занимаются — это может

быть программирование, искусство, наука, спорт. Однако некоторые из них

умудряются даже при этом залезать в долги. И ладно бы ещё они покупали себе

вещи и продукты, которые действительно им необходимы. Как правило, эти товары

совершенно бессмысленны и их покупка становится обременительной.

И

вот, когда до зарплаты остаётся несколько дней, их кошелёк, как правило, уже

пуст. И человек не может сам себе ответить на вопрос, на что же он потратил все

деньги. И так происходит из раза в раз.

Как

следствие неконтролируемых расходов возникает другая проблема — отсутствие

сбережений. Денег не хватает ни на крупные покупки (например, автомобиль или

квартиру), ни на непредвиденные расходы, которые могут быть связанны с лечением

или временной потерей работы.

Ещё

одна проблема — отсутствие дополнительных источников дохода, которые могли бы

появиться при грамотном вложении сбережений в бизнес, ценные бумаги,

недвижимость или что-то ещё. Эти вложения позволили бы увеличить благосостояние

человека и снизить зависимость от единственного источника дохода.

Все

эти проблемы — закономерный результат неумения управлять личными финансами.

Поэтому для современного человека очень важна достаточная подкованность в

финансовых вопросах.

Это позволит выстроить лучшую

стратегию управления своими личными финансами, сделать правильный выбор в

конкретной жизненной ситуации, например, взять ли для крупной покупки кредит

или копить деньги на депозите. Ведь универсального ответа на такие вопросы нет

— в разных случаях нужны разные подходы. Именно от возможности взвесить все за

и против и зависит во многом ваше благосостояние.

Такую

подкованность в различных финансовых вопросах и принято называть финансовой

грамотностью. Именно она помогает разобраться, как управлять деньгами —

зарабатывать и тратить, сберегать и инвестировать, защищаться от финансовых

рисков и махинации, составлять бюджет и личный финансовый план.

То

есть мы можем с вами говорить о том, что финансовая грамотность — это

совокупность знаний в сфере финансового поведения человека, направленного на

улучшение качества жизни.

Ведь как говорится, богатые

платят за финансовую грамотность, а бедные платят за финансовую безграмотность.

Главными

задачами финансовой грамотности являются:

· научить человека

критически оценивать финансовые предложения с учётом их преимуществ и

недостатков и делать осознанный выбор для достижения личных финансовых целей;

· научить человека грамотно

использовать финансовые инструменты (депозиты, платёжные карты, кредиты и так

далее), которые могут помочь в той или иной жизненной ситуации;

· помочь разобраться в том,

чем владеет человек и сделать так, чтобы имущество работало на человека, а не

человек на имущество, то есть приносило доход или удовлетворяло те потребности,

которые действительно необходимы;

· научить человека

планировать и контролировать доходы и расходы, для того чтобы не только

покрывать свои текущие расходы, но и постепенно создавать сбережения на

будущее.

И

это далеко не полный перечень задач из повседневной жизни, в которых может

помочь овладение финансовой грамотностью.

Чтобы

стать финансово грамотным, необязательно получать докторскую степень по

экономике или поступать на бухгалтера. Каждый сам определяет уровень финансовой

грамотности в зависимости от вовлечённости в

различные финансовые вопросы. Например, бухгалтер по определению должен знать

больше о финансах, чем водитель. Однако если водитель хочет разбираться во

вкладах и кредитах, научиться инвестировать и обезопасить себя от финансовых

мошенников, он вполне может разобраться, что такое деньги и как с ними

обращаться.

Не

важно, на какой машине вы ездите, какую одежду носите и в каком ресторане

обедаете. Покажите свой финансовый отчёт. Он расскажет о вас намного больше,

чем дорогая машина, купленная в кредит!

Существует

множество подходов к обучению навыкам финансовой грамотности.

Одни

эксперты полагают, что нужно последовательно изучать различные финансовые

инструменты — от простых (например, депозиты) до более сложных (ценные бумаги).

Обладая этими знаниями, человек сможет принять правильное решение в той или

иной ситуации.

Другие

специалисты считают, что личные финансы лучше изучать, отталкиваясь от наиболее

типичных жизненных ситуаций, например, как приобрести квартиру, как купить

автомобиль, как правильно взять кредит или как накопить на пенсию.

Таким

образом, человек приобретает не просто знания об отдельно взятом финансовом

инструменте, а получает уже готовые варианты финансовых решений тех или иных

проблем, с которыми он столкнулся.

Оба

подхода по-своему хороши. Однако знание финансовых инструментов и понимание

типичных решений разных жизненных проблем лишь кирпичики для построения

целостного взгляда на личные финансы. В основе же любого качественного строения

должен быть прочный фундамент. А фундаментом в изучении основ финансовой

грамотности должны быть навыки принятия финансовых решений и умение строить

личный финансовый план.

Практически

во всех развитых странах проводились исследования уровня финансовой грамотности

населения. К сожалению, мало где он по-настоящему высокий. Но не стоит

облегчённо вздыхать и думать, что мы не хуже других. Если хочешь изменить мир —

начни с себя. Повышение финансовых компетенций сегодня уже завтра принесёт свои

плоды в виде наличия финансовой подушки безопасности, в виде отдыха в

экзотической стране, в виде покупки автомобиля и достижения других финансовых

целей.

Можно

выделить следующие качества и привычки финансово грамотного человека:

· Ежемесячный

учёт личных доходов и расходов.

· Организация

жизни исходя из имеющихся средств (без лишних долгов). То есть нельзя покупать

то, на что не хватает денег, иначе долги будут расти, как снежный ком.

· Планирование

расходов и доходов в перспективе (учёт расходов по непредвиденным

обстоятельствам и готовность к пенсии). Формирование финансовой подушки

безопасности. То, что иногда называют «отложить на чёрный день». Вклады,

кредиты, инвестиции.

· Рациональный

выбор финансовых продуктов и финансовых услуг. Нельзя просто пойти и открыть

первый попавшийся счёт в банке или завести в пяти банках по карте. Необходимо

сравнить условия, выбрать наиболее подходящие, отказаться от избыточных услуг.

· Знания

и навыки в сфере финансов. Выгодно ли брать кредит при большой инфляции? Что

случится с долларом, если цены на нефть резко упали? Можно ли вводить пин-код от платёжной карты в интернет-магазине? Если вы

знаете ответы на эти вопросы, то гораздо легче не потерять собственные деньги,

а возможно, получится и заработать.

Как

мы с вами видим, для того чтобы стать на путь финансовой грамотности, нужно не

так уж и много. Главное — это желание сделать первый шаг. А вот куда вы

направитесь по дороге финансовой грамотности — это зависит только от вас самих.

Ведь как говорил немецкий писатель Бертольд Авербах: «Нажить много денег —

храбрость; сохранить их — мудрость, а умело расходовать их — искусство».

В

конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что

такое финансовая грамотность?

2. Почему

денег всё время не хватает?

3. Почему

нас не окружают только успешные и состоятельные люди?

4. Назовите

главные задачи финансовой грамотности.

5. Какого

человека можно назвать финансово грамотным?

Очень часто люди, отвечая на вопрос «кто

такой инвестор?», говорят: «Это человек, который вкладывает деньги в

инвестиции». Это в корне неверно — такого человека можно было бы с долей юмора

назвать спонсором или меценатом. А инвестор — это тот, кто получает

прибыль от своих вложений. Так что же такое инвестирование?

Прежде всего, инвестирование — это

приобретение активов с целью получения дохода в будущем. В этой фразе ничто не

пугает, кроме туманного будущего. Зачем ждать? Разве нельзя найти другое

применение своему капиталу? Вокруг столько нового и красивого, что можно

приобрести прямо сейчас! Иными словами, зачем жертвовать своим потреблением в

настоящем во имя абстрактной выгоды в будущем? Вопрос логичный. Он возникает

практически у всех, кто впервые пытается разобраться в смысле инвестирования.

И ответ на него давно найден. Во всём мире

люди мечтают жить лучше и становиться обеспеченнее год от года. Например,

американский экономист Шломо Бенарци,

изучающий финансовые привычки людей уже больше 20 лет, только недавно понял,

почему нам легче тратить, а не копить.

«Люди эмоционально воспринимают сбережения

как потерю. Чтобы отложить что-то на завтра, сегодня придётся урезать расходы»,

— говорит учёный. Но есть нюанс: если речь идёт об инвестициях, то более

высокий доход в будущем становится неплохой мотивацией для отказа от лишних

трат в настоящем.

Это совершенно естественное стремление,

которое заложено в природе человека. С материальным благополучием связаны

многие наши мечты и планы на будущее. Какие бы благородные цели мы ни ставили в

жизни, реализация их, как правило, напрямую зависит от тех финансовых условий,

которые мы должны создать для воплощения наших мечтаний и планов. А наши

финансовые условия напрямую зависят от нашего умения инвестировать свой капитал

(знания, опыт, время, деньги и так далее) в различные активы, приносящие доход.

Многие люди считают, что настоящими инвестициями могут быть только вложения в

реальные активы.

Для предприятий инвестиции в реальные

активы — это вложения в производство, например, покупка более современного

оборудования, а для обычных людей — это чаще всего вложения в недвижимость

(предназначенную для аренды или перепродажи после возрастания цены), золото или

драгоценные камни. Есть и более экзотические

варианты — это, например, покупка

произведений искусства или коллекционирование.

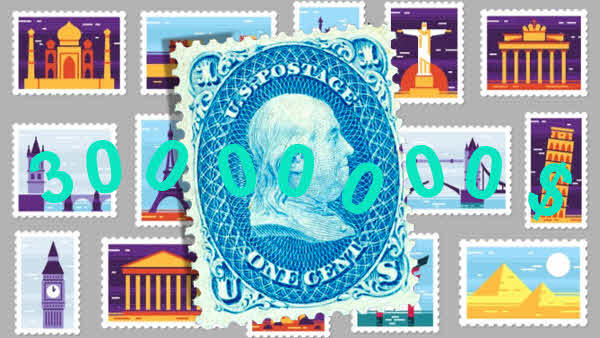

Например, на самой редкой в мире почтовой

марке можно увидеть изображение американского политического деятеля, дипломата

и изобретателя Бенджамина Франклина. Таких марок сохранилось всего две штуки:

одна хранится в публичной библиотеке Нью-Йорка, другая — в частной коллекции

человека, имя которого не сообщается. По скромным оценкам специалистов, цена

одного почтового экземпляра может доходить до 30 миллионов долларов, и она

продолжает расти.

Большинство реальных активов можно увидеть и

потрогать, а это даёт психологическую уверенность, что их ценность не пропадёт.

В то же время к реальным инвестициям также относятся вложения в нематериальные

активы, такие как патенты, новые технологии, авторские права и ваш собственный

человеческий капитал, например хорошее образование.

Но инвестиции не ограничиваются реальными

активами. Многочисленные финансовые активы значительно расширяют

возможности для вложений.

Финансовые инвестиции предполагают обмен

«живых» денег на некий актив, после чего вы приобретаете право на получение

дохода, который определяется согласно заранее оговорённым правилам. Это право

подтверждается документально, в бумажной или электронной форме.

Например, банковский депозит даёт вкладчику

доход в виде процентов, при этом вы можете выбрать срок, валюту, возможность

пополнения и другие опции. Всё это оговаривается в договоре, который вы

заключаете с банком.

Кстати, инвесторов в нашей стране около 1%.

Даже меньше. Такова печальная статистика Банка России. А вот банковских

вкладчиков — десятки миллионов. И это вполне объяснимо. Доход по депозитам в

последние годы был достаточно стабильным, вложения до 1,4 миллиона рублей

защищены государством. По сути, сбережения в банковских вкладах можно было

назвать абсолютно безрисковой инвестицией (ведь они

приносили доход даже выше инфляции).

Кроме депозитов, есть огромное количество

других финансовых инструментов, разнообразие и гибкость которых привлекают

инвесторов. Это ценные бумаги, индивидуальные инвестиционные счета, паевые

инвестиционные фонды, металлические счета и так далее.

Стоит подчеркнуть, что финансовые активы

подходят для инвестирования как крупных, так и незначительных сумм. Едва ли вам

удастся приобрести на тысячу рублей реальные активы в виде драгоценных камней

или недвижимости, а через финансовые инструменты это сделать можно.

Но чтобы что-то получить, нужно сначала

что-то отдать. Мы часто слышим и сами произносим эти слова, не зная, как давно

эта истина стала очевидной для умных людей. Древнекитайский философ Лао-цзы вывел эту формулу ещё в V веке до нашей эры. Он

утверждал: «Для того чтобы что-то уменьшить, безусловно, следует сначала

увеличить его. Для того чтобы взять, сначала, безусловно, следует дать».

Иными словами, чего бы вы ни хотели достичь в

своей жизни, знайте, что это не произойдёт само собой.

В применении к личным финансам эту мысль можно сформулировать так: чтобы в

будущем получить доход, сегодня нужно что-то инвестировать.

Например, вы инвестировали один миллион

рублей в покупку квартиры в доме на начальной стадии строительства. Через два

года, когда дом был сдан в эксплуатацию, вы продали квартиру за полтора

миллиона рублей. Прибыль в полмиллиона рублей — это вознаграждение за то, что

вы вложили свои деньги в недвижимость на двухлетний срок. Вы рисковали

значительно больше, чем, например, при вложении в банковский депозит. Теперь вы

получили бонус за риски, которым подвергались ваши вложения. Строительство дома

могло затянуться, качество постройки могло оказаться не на высоте, а цены на

недвижимость могли упасть. Вы могли заработать гораздо меньше, а то и оказаться

в убытке. И наконец, ваша прибыль — это компенсация усилий, которые вы

потратили на то, чтобы найти подходящую недвижимость, изучить рынок, оформить

все документы и так далее.

Как правило, под инвестициями понимают

денежные вложения. Что же делать, если вы учитесь в школе и у вас нет личных

накоплений? Тогда вы можете инвестировать своё время, ум, энергию в развитие

своего человеческого капитала. Например, вы можете поставить себе цель добиться

высокого уровня владения английским языком. Это потребует многих часов упорных

занятий, но в результате вы резко увеличите свои шансы найти интересную работу

с достойным вознаграждением.

Ну или вы спортсмен. Каждая ваша тренировка —

это инвестирование в себя, в свои будущие победы.

К примеру, ваш сосед, напротив, обладает

отличными идеями и качествами удачного предпринимателя, но нуждается в

некоторой сумме денег, чтобы начать своё дело. Почему бы вам не стать

инвестором и не вложить в задуманное им предприятие свои деньги? Именно так и

поступают предприниматели. Выстроив бизнес-систему, которая приносит деньги,

они стремятся любыми способами расширить её, а для этого найти где-нибудь

заёмные средства, занять деньги, чтобы максимизировать свою прибыль.

Инвестировать можно как в собственный бизнес,

так и в чужой. Инвестиции могут осуществляться в различной форме, это не только

деньги. Инвестициями могут быть материальные активы (оборудование, недвижимость

и так далее) и нематериальные (связи, время, знания и так далее).

Если рассматривать инвестиции в чужой бизнес,

существует два основных подхода. Самое простое — дать знакомому предпринимателю

деньги взаймы под фиксированные проценты. Заём (или кредит) — это пример

долгового финансового инструмента. Более сложный способ — купить долю в

бизнесе, которая даст вам право претендовать на часть прибыли пропорционально

вашей доле. Это долевой финансовый инструмент, который более рискован: в случае

успеха вы много заработаете, а в случае банкротства много потеряете.

Чтобы инвестировать в чужой бизнес,

необязательно иметь знакомство с каким-либо предпринимателем.

Многие компании выпускают ценные бумаги

— облигации и акции, которые вы можете купить, а затем продать на фондовом

рынке. Для компаний это способ привлечь финансирование, а для инвесторов —

заработать доход.

Облигация — это долговой финансовый инструмент, по которому вы

регулярно получаете фиксированный процентный доход подобно депозиту. Акция

— это долевой финансовый инструмент, который приносит своему владельцу

(акционеру) доход в виде дивидендов. Дивиденды выплачиваются из прибыли

компании пропорционально вашей доле в компании. Размер дивидендов заранее

неизвестен, ведь прибыль компании каждый год меняется. Акционер может также

получить доход от перепродажи акций, если те вырастут в цене. Ценные бумаги дают

возможность инвестировать маленькие суммы в большие компании.

Если вы осознаёте риски и у вас есть

свободные средства, возможно, стоит освоить инвестирование в ценные бумаги,

которыми торгуют на бирже. Самый простой путь для новичка — это купить ценные

бумаги, а через определённое время продать по более высокой цене — и так

заработать. Главное, помнить, что прибыль — это не слепая удача, как в казино,

а результат хорошо продуманных действий. Не игра, а работа.

Не стоит инвестировать последние деньги, если

у вас нет сбережений и депозита в банке. Если обанкротится банк, государство

вернёт вкладчикам деньги — в пределах 1,4 миллиона рублей. На бирже такой

страховки нет, можно потерять всё. Тем более что падения стоимости ценных бумаг

происходят гораздо чаще, чем банкротства банков.

Но тем не менее каждому человеку хотелось бы

получить быстрый эффект от своих инвестиций. К сожалению, такое не всегда

возможно. Например, пытаясь овладеть в совершенстве английским языком, вы вряд

ли получите желаемый результат через три дня. Даже если вы на неделю

погрузитесь в изучение языка, вы не начнёте говорить по-английски без акцента.

Ключ к решению проблемы — регулярность и терпение. Скорее всего, вам

понадобится год или два, чтобы добиться необходимого уровня владения языком.

Всё зависит от вашего первоначального уровня, способностей, упорства и

самодисциплины.

Многие хотели бы получать быстрый доход за

счёт спекуляций, покупая и затем перепродавая какие-то активы, например валюту или акции. Казалось бы, при инвестировании мы

делаем то же самое — стараемся купить дешевле и продать дороже. Однако есть

существенная разница: инвесторы, в отличие от спекулянтов, вкладывают деньги на

длительный срок, как правило, не менее двух лет.

Вложения на короткий срок очень рискованны,

ведь никто не может предугадать, каким завтра будет курс доллара или стоимость

акций «Газпрома». Даже профессиональные трейдеры, детально анализирующие всё,

что происходит на фондовом рынке, не всегда добиваются успеха. Что уж говорить

о рядовых спекулянтах, которые надеются заработать лёгкие деньги, но при этом

не обладают необходимыми знаниями и опытом. По статистике, накопленной во

многих странах, 60—90 % людей, которые пытаются спекулировать на финансовых

рынках, несут потери. Если торговля идёт с использованием не только

собственных, но и заёмных средств, то процент проигравших ещё выше.

Многие считают, что финансовые инвестиции

делают только богатые люди. И если на руках нет большой суммы свободных денег,

то об инвестициях лучше не задумываться. На самом деле это совсем не так. Делая

небольшие, но регулярные инвестиции, можно добиться впечатляющих результатов. И

чем раньше вы начнёте инвестировать, тем скорее сможете накопить большую сумму

денег.

Поэтому типичный инвестор — это не

герой кинофильмов, скупающий предприятия или проворачивающий биржевые сделки, а

состоявшийся человек средних лет, достигший определённого уровня жизни,

ответственный за своё будущее и будущее своей семьи.

Давайте подсчитаем, сколько начинающий

инвестор может накопить за время учёбы в университете, если станет откладывать,

например, 100 рублей в день. За месяц он накопит 3000 рублей. За год — свыше 36

000 рублей. За четыре года сумма накоплений вырастет примерно до 146 000 рублей.

Если эти деньги ежемесячно класть на пополняемый депозит по ставке 5 % годовых,

то итоговая сумма накоплений составит уже порядка 159 000 рублей. Если

начинающий инвестор на этом не остановится и продолжит эксперимент ещё два

года, то к окончанию магистратуры у него на счёте окажется примерно 251 000

рублей. Правда, нужно учесть влияние инфляции, которая «съедает» часть

полученного дохода.

В конце нашего урока давайте попробуем

ответить на следующие вопросы.

1. В чём цель инвестирования?

2. Какие активы могут входить в инвестиционный

капитал? Приведите примеры как минимум трёх видов активов.

3. В чём преимущества и недостатки

инвестирования в реальные и финансовые активы?