- Слайд 3Для того, чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное!

- Слайд 1ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ Вводный урокКуратова Елена Ануаровна,учитель технологии и экономикиМБОУ СОШ №

- Банковская карта – основные элементы

- Слайд 16Что такое личные финансы?Личные финансы- это раздел финансов, изучающий вопросы управления

- Слайд 2Цель данного курса научиться разбираться, как управлять деньгами- зарабатывать и тратить,

- Слайд 18Порядок изучения курса «Основы финансовой грамотности»Глава 1. Личное финансовое планирование. Глава 2.

- Слайд 13Почему денег всё время не хватает?Самый частый ответ, независимо от уровня

- Слайд 15Ещё одна проблема- отсутствие дополнительных источников дохода, который могли бы появиться

- Слайд 10В основе заработка денег лежит человеческий капитал. Человеческий капитал- это интеллект, здоровье,

- Основные инвестиционные инструменты

- Слайд 12Почему не все люди успешные и состоятельные? Если всё так просто,

- Слайд 17Основная задача предмета «Личные финансы»- помочь человеку

- Просмотр содержимого документа «Урок финансовой грамотности»

- Презентация на тему “КУРС «ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ» для школьников. Вводное занятие

- Похожие презентации

- Правило трех вопросов

- ПРОО «Финансовая грамотность»

- Сбережения и резервный фонд

- Слайд 14Многие люди просто не знают, куда утекают их кровные денежки, потому

- Слайд 9Что необходимо человеку, чтобы заработать деньги?

- Слайд 6Собственное делоБизнес по франшизеРабота на дому или домашний бизнесЗаработок в интернетеПродажа

- Слайд 7Создание своего сайта и заработок на нёмПродажа знаний как способ заработать

- Доходность и инфляция

- Слайды и текст этой онлайн презентации

- Слайд 4

- Слайд 5

- Слайд 8

- Слайд 5Невозможно представить жизнь современного человека, пользующегося благами цивилизации, без денег. На еду

- Формула доходности

- Слайд 11Человеческий капитал- главное богатство молодого человека. Материальное богатство, признание и власть являются

- Слайд 8ПопроситьВзять микрозаймВзять в банке кредитЗаложить или продать драгоценности в ломбардПродать ценные вещиСдать свое

- Исследование Standard & Poor’s Ratings Services

- Мошенничество с векселями

- Слайд 19Спасибо за внимание!Удачи вам и вашим финансам!

- Слайд 4 « Для чего нужны деньги современному человеку ?»

- Слайд 20Список использованной литературыОсновы финансовой грамотности

Слайд 3Для того, чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное!

А у нас денег нет!

Слайд 1ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ

Вводный урокКуратова Елена Ануаровна,учитель технологии и экономикиМБОУ СОШ №

134 города Новосибирска

Банковская карта – основные элементы

номер карты

держатель карты

срок действия

платежная система

магнитная полоса

место для подписи

код CVC2 (Card Validation Code 2)

Слайд 16Что такое личные финансы?Личные финансы- это раздел финансов, изучающий вопросы управления

деньгами, но не на уровне государства или компании, а на уровне отдельно взятого человека или семьи.

Слайд 2Цель данного курса научиться разбираться, как управлять деньгами- зарабатывать и тратить,

сберегать и инвестировать, защищаться от финансовых рисков и махинаций, составлять бюджет и личный финансовый план.

Слайд 18Порядок изучения курса «Основы финансовой грамотности»Глава 1. Личное финансовое планирование. Глава 2.

Депозит. Глава 3. Кредит. Глава 4. Расчётно-кассовые операции. Глава 5. Страхование. Глава 6. Инвестиции. Глава 7. Пенсии. Глава 8. Налоги. Глава 9. Финансовые махинации.

Слайд 13Почему денег всё время не хватает?Самый частый ответ, независимо от уровня

дохода человека,- «Мой доход слишком мал». Такой ответ можно получить как от школьника, получающего карманные деньги от родителей, так и от вполне успешного топ-менеджера, получающего высокую зарплату.

И тот и другой не правы.

Дело не в доходах, а в расходах.

Слайд 15Ещё одна проблема- отсутствие дополнительных источников дохода, который могли бы появиться

при грамотном вложении сбережений в бизнес, ценные бумаги, недвижимость и что-то ещё.

Эти вложения позволили бы увеличить благосостояние человека и снизить зависимость от единственного источника дохода.

Все эти проблемы- результат неумения управлять личными финансами.

Слайд 10В основе заработка денег лежит человеческий капитал. Человеческий капитал- это интеллект, здоровье,

природные таланты и приобретённые способности каждого человека и всего населения страны.

Человеческим капиталом является музыкальный слух, красивый голос, незаурядные знания, высокий рост, природная гибкость, отличный глазомер, развитые мышцы и множество других человеческих качеств, которые можно использовать, чтобы добиться успеха.

Основные инвестиционные инструменты

1. Банковские вклады;

2. Недвижимость;

3. Драгоценные металлы (золото, серебро, платина и т.д.

в виде ОМС, монет или слитков);

4. Ценные бумаги – акции и облигации;

5. Страховые и пенсионные накопительные программы;

6. Паевые инвестиционные фонды (ПИФ);

7. Акции биржевых фондов (ETF);

8. Хедж-фонды;

9. Альтернативные – антиквариат, предметы

искусства, и др.

Слайд 12Почему не все люди успешные и состоятельные? Если всё так просто,

то в чём проблема?

Проблема, во-первых, в том, что требуется многолетняя работа. Направленная на поиск человеческого капитала и его развитие. Во-вторых, в том, что применить человеческий капитал и конвертировать его в деньги удаётся не всем. И в третьих, даже человеку, нашедшему применение своему человеческому капиталу и сумевшему заработать, зачастую не удаётся грамотно распорядиться своими деньгами. В результате денег не хватает.

Слайд 17Основная задача предмета «Личные финансы»- помочь человеку

владеет. Цель-сделать так, чтобы имущество работало на человека, то есть приносило доход или удовлетворяло те потребности, которые действительно необходимы.

научиться планировать и контролировать доходы и расходы. Цель- не только покрывать свои текущие расходы, но и постоянно создавать сбережения на будущее.

узнать как финансовые инструменты (депозиты, платёжные карты, кредиты и т.д.) могут помочь в защите, сохранении и приумножении личного финансового благополучия. Цель- научиться критически оценивать финансовые предложения с учётом их преимуществ и недостатков и делать осознанный выбор.

Экономика – это особая сфера жизни общества, охватывающая производство товаров и услуг, обмен ими, распределение и потребление созданных в обществе благ.

Деньги – физический предмет который принимается в качестве оплаты за товары или услуги.

Банк -организация, производящая разнообразные виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги.

11 советов управления деньгами для ребенка:

1. Старайтпесь планировать бюджет и следовать ему.

2. Будьте аккуратными в трате денег, старайтесь не растратиться.

3. Запомните, что финансовая грамотность играет огромную роль в вашем будущем и вашей независимости.

4. Учитесь отличать «потребности» от «желаний». Первые, обычно, менее затратны чем желания.

5. Если у вас есть желание приобрести дорогую вещь, которая вам не по карману, найди более дешевую альтернативу.

6. Заведите копилку и вносите в нее сдачу от своих покупок. так вы сможете накопить сбережения.

7. Купите игру Монополия. Это будет весело и научит вас понимать всю ценность денег.

8. Когда вы идете за покупками, то старйтесь выбрать те товары, в которых нуждаетесь.

9. Старайтесь не «брать взаймы».

10. Учитесь вести запись и учет всех своих покупок в специальном блокноте.

11. Старайтесь тратить деньги с умом. Родители зарабатывают деньги свои трудом.

Просмотр содержимого документа

«Урок финансовой грамотности»

Курс «Финансовая грамотность» Почему важно развивать свою финансовую грамотность

Вы узнаете , как : Управлять расходами и доходами Составлять финансовый план Пользоваться финансовыми инструментами и услугами Избегать финансовых ошибок и понимать риски Отстаивать свои права в мире финансов

Финансы Финансовые отношения Наличные деньги Безналичные денежные ресурсы Другие формы и инструменты денежных средств Что такое финансы?

Что такое финансовая грамотность? Финансовая грамотность – знания, умения и навыки, необходимые, чтобы правильно распоряжаться деньгами.

Для чего нужна финансовая грамотность? Финансовая грамотность помогает каждому человеку управлять своими средствами грамотно и выгодно .

Деньги – это гибкий инструмент, которым можно легко и просто управлять, чтобы они работали на нас и наше благосостояние.

Что отличает финансово грамотного человека ? Ведёт учет доходов и расходов Знает свои права Владеет актуальной информацией о финансах Умеет выбирать финансовые услуги Тратит меньше, чем зарабатывает Имеет сбережения

Транспорт Как распоряжаются деньгами взрослые ? Развлечения и путешествия Оплата товаров и услуг (продукты, одежда, парикмахер) Обязательные платежи и взносы (коммунальные услуги) 60 % 18 % 10 % 7 % Сбережения Образование

Велосипед Телефон и планшет Машина Образование Отдых Как меняются наши цели ? Скутер

Мечта и цель Мечта – сформированный в воображении образ чего-то очень важного, желанного и ценного, однако недоступного в данный конкретный момент.

Мечта и цель Финансовая цель – конечный результат, которого мы хотим добиться, выраженный в деньгах.

Составьте план доходов и расходов Как добиться цели ? Оцените текущие доходы: карманные деньги, подработка Определите цель Начните копить на свою цель 1 2 3 4

Вести уч ё т доходов и расходов, иметь финансовую «подушку безопасности» Чтобы стать успешным и достичь финансовых целей, необходимо Изучать финансовые услуги и инструменты Избегать финансовых ошибок и помнить о рисках Знать и отстаивать свои права

Рекомендации 1) Старайтесь тратить деньги с умом! Родители зарабатывают деньги свои трудом. 2) Учитесь отличать «потребности» от «желаний». Первые, обычно, менее затратные, чем желания. 3) Заведите копилку и вносите в нее сдачу от своих покупок. Так вы сможете накопить сбережения .

Рекомендации 4) Когда вы идете за покупками, то старайтесь выбрать те товары, в которых нуждаетесь. 5) Если у вас есть желание приобрести дорогую вещь, которая вам не по карману, найди более дешевую альтернативу. Это тоже отличное решение и, к тому-же, за меньшие деньги, но попросите взрослых проверить сайт. 6) Финансовая грамотность играет огромную роль в вашем будущем и вашей независимости.

Спасибо за внимание!

Презентация на тему “КУРС «ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ» для школьников. Вводное занятие

Ваша оценка презентации

Оцените презентацию по шкале от 1 до 5 баллов

Смотреть презентацию онлайн с анимацией на тему “КУРС «ОСНОВЫ ФИНАНСОВОЙ ГРАМОТНОСТИ» для школьников. Вводное занятие.” по обществознанию. Презентация состоит из 9 слайдов. Материал добавлен в 2021 году. Возможность скчачать презентацию powerpoint бесплатно и без регистрации. Размер файла 0.19 Мб.

Посмотреть все слайды

Похожие презентации

Спасибо, что оценили презентацию.

Мы будем благодарны если вы поможете сделать сайт лучше и оставите отзыв или предложение по улучшению.

Добавить отзыв о сайте

«Стратегия повышения финансовой грамотности в РФ на 2017-2023 гг» Утверждена председателем Правительства РФ Д. А. Медведевым

25 сентября 2017 г.

В современном мире финансовая грамотность имеет огромное значение. Однако многие до сих пор не понимают, что это такое. Поэтому изучение вопроса следует начинать именно с определения.

Финансовая грамотность – это умение управлять финансовыми потоками (доходами и расходами), грамотно распределять деньги, то есть жить по средствам и правильно приумножать имеющийся капитал.

Обладание финансовой грамотностью помогает добиться финансового благополучия и сохранить его на протяжении всей жизни. При наличии подобных знаний человек не существует от зарплаты до зарплаты, а займы оформляет только тогда, когда уверен, что в будущем такое действие принесёт ему доход.

Финансово грамотные люди не паникуют даже при наступлении кризисов, так как у них всегда имеется финансовая подушка безопасности, которая позволяет справиться с форс-мажорными ситуациями.

Несмотря на огромную важность финансовой грамотности, в России похвастаться ею могут очень немногие. Большая часть населения воспитывалась в централизованной экономике. Такие граждане не привыкли постоянно думать о финансовом благополучии, а также планировать доходы и расходы на длительный период.

Централизованная экономика в СССР не позволяла существования на территории страны финансовых рынков, хранение денежных средств осуществлялось только в одном банке. При этом единственным возможным законным способом получения дохода являлась заработная плата.

Всё это подтверждается целым рядом фактов:

В современном обществе обучение финансовой грамотности имеет огромное значение. Важно помнить: деньги любят счёт. Это не означает, что необходимо пересчитывать наличку. Каждый человек должен грамотно распределять получаемый доход, а также планировать все расходы.

Зачем нужна финансовая грамотность

Финансовая грамотность имеет следующее значение в жизни людей:

что финансовая грамотность выгодна, престижна и достаточно полезна. Если человек научится применять в жизни основные её правила, его жизнь постепенно изменится к лучшему. Он научится двигаться к успеху и будет мотивирован на дальнейшую работу над собой.

Раздел I. Банковские продукты

Основные понятия кредитования. Виды кредитов.

Сущность кредита состоит в движении капитала. Кредитор, не найдя лучшего применения средствам, сдает их в аренду заемщику, с последующим возвратом их с платой за использование в установленный срок.

Кредит, или кредитные отношения — финансовые или товарные сделки между лицами, кредитными организациями и другими субъектами экономических отношений.

Основные принципы кредитования:

Возвратность означает, что кредит должен быть возвращен кредитору, платность – что ссудодатель должен получить со сделки прибыль, срочность – ограниченность сделки по времени, дифференцированность – особый подход к каждому дебитору.

Ссуда обычно рассматривается как кредит в денежной форме. Займ – также получение денег, ценных бумаг или имущества в долг, письменная форма и процентная ставка не обязательны.

Кредитор (ссудодатель) — сторона кредитных отношений, отдающая средства на временное пользование. Заемщик (должник, дебитор, ссудополучатель) – принимающая сторона, обязывающаяся вернуть деньги в срок с процентами.

Кредитный договор — письменное соглашение между сторонами кредитования.

Кредитный рейтинг — система, дающая возможность сортировать (дифференцировать) ссудополучателей по главному критерию – платежеспособности.

Кредитная история — история финансовых операций, призванная дать кредитору понять, насколько ответственен потенциальный заемщик. К И бывает чистая, положительная и запятнанная.

Кредитный риск — возможность кредитора вложить деньги и не вернуть их часть или всю сумму.

Функций у кредита несколько:

Перераспределительная. В случае, если имеется излишек на уровне предприятия, он может быть использован для поддержания дружественного предприятия, на уровне государства – помощь под невысокие проценты союзной стране.

Аккумуляция. Сбор активов, капитала для серьезного вклада или большой покупки.

Стимулирование обращения. Развитие некоторых банковских инструментов – виртуальных счетов, карт. Часто человек, не держа физически в руках денег, может получить средства в кредит, и даже вернуть их. Т.е. нет необходимости печатать все деньги, находящиеся в обращении, что значительно экономит ресурсы.

Стимулирующая. Позволяет организовать процесс производства с нуля, не имея собственных активов.

На жилье. Самой распространенной, несомненно, является ипотека, когда покупаемое жилье выступает обеспечением по ссуде. Иногда выдается молодежный кредит, с облегченными условиями для дебиторов. Еще достаточно распространен жилищный кредит, не предполагающий покупаемое жилье в виде залога.

Автокредит — ссуда на автомобиль или схожее транспортное средство. Залогом нередко выступает покупаемый товар, делая условия кредита лучше. Также улучшают условия кредитования: страховка автомобиля, страхование жизни и здоровья заемщика, получение зарплаты на счет банка-кредитора.

Земельный. На покупку участка для строительства или ведения сельскохозяйственной деятельности.

Потребительский. Для покупок в современных крупных супермаркетах, магазинах техники можно взять личный кредит прямо в точке продажи. Нередко находящиеся там специалисты могут связаться с банком и оформить обычный или экспресс потребительский кредит. Полученные в долг средства автоматически оплачивают товар, а консультант объясняет, когда и как погашать задолженность.

Образовательный. Выдается студентам, а также прошедшим конкурс абитуриентам для оплаты обучения в ВУЗах, колледжах и т.д.

Брокерский. Для оборота ценных бумаг, ссуда выдается биржевому брокеру, обеспечением являются покупаемые бумаги.

Другие. Цели, не относящиеся к перечисленным, но согласованные и одобренные кредитором.

В зависимости от финансового и социального статуса заемщика различают кредиты:

ИП (индивидуальным предпринимателям). Денежный оборот, а также доход данной категории людей тяжело проконтролировать, поэтому для ИП порой более жесткие, уникальные условия кредитования.

Предприятиям (юридическим лицам). Зачастую доходность организаций имеет строго задекларированный характер, кредитор может составить график и наблюдать тенденцию развития предприятия. Так как доходы высокие, а само слово «предприятие» звучит как «надежность», такие кредиты выдаются с низкой процентной ставкой, большой максимальной суммой.

Пенсионерам. Пенсионный кредит выдается пожилым людям, а также лицам, получающим пенсию. Сумма данного кредита очень зависит от размера социальных выплат, а также возраста ссудополучателя. Подобные сделки не отличаются выгодными условиями, длительностью и суммами.

Студенческий. Студенты получают деньги взаймы на питание, оплату жилья и др.

Тендерный. Выдается людям для участия в тендере, конкурсе или аукционе. Составляя незначительную часть приза, они предполагают особенный подход к каждому заемщику.

По срочности кредиты делятся на несколько типов:

Онкольный кредит (кредитная линия, нередко используемая брокерами);

Овернайт (межбанковский займ на одну ночь);

Сверхсрочные (до трех месяцев);

Краткосрочные (до года);

Среднесрочные (от года до пяти);

Долгосрочные (свыше пяти лет).

Невозможно

представить жизнь современного человека, пользующегося благами цивилизации, без

денег. Каждый человек знает, что такое деньги, но далеко не все люди умеют с

ними обращаться.

А

ведь именно с деньгами связано огромное количество важных решений в нашей

жизни: на еду нужны деньги, на одежду опять нужны деньги, на транспорт снова

нужны деньги, деньги нужны и на приобретение жилья, развлечения, открытие

собственного бизнеса, для формирования накопительной пенсии, инвестиций в

ценные бумаги и так далее. Чего ни коснись, везде они нужны. Для кого-то деньги

становиться мерилом счастья, а для кого-то жизненной необходимостью.

Вы

никогда не ловили себя на мысли о том, что денег всё время не хватает? Тысячи

рублей в месяц — мало. Кажется, что, когда буду зарабатывать десять тысяч, мне

будет гораздо легче. А когда буду получать сто тысяч, тогда зажиму

по-настоящему. А на практике денег оказывается всё равно мало.

Как

говорил Кот Матроскин: «Для того чтобы продать

что-нибудь ненужное, нужно сначала купить что-нибудь ненужное! А у нас денег

нет!»

Так

где же взять деньги?

Если

поразмышлять на эту тему, то выяснится, что каждый человек сказочно богат. Но

богат, как правило, не деньгами, а данными с рождения способностями, талантами,

здоровьем и внешностью, которые со временем он может дополнять знаниями,

навыками и опытом.

Всё

это и составляет основной капитал молодого человека — так называемый

человеческий капитал. Человеческий капитал и есть то, что можно конвертировать

в деньги.

Ведь

как говорил Бенджамин Франклин: «Инвестиции в знания всегда дают наибольшую

прибыль».

Например,

в 2007 году трое ребят со второго курса одного из парижских университетов

задались вопросом, как они могут использовать свои знания, чтобы заработать

деньги. Они нашли простую до гениальности идею: почему бы студенческую энергию

и азарт не направить на решение задач бизнеса, требующих креатива? Вложив

тысячу евро, они создали интернет-портал, объединивший в одну сеть студенческие

ассоциации нескольких вузов. На этот сайт компании могут подавать заявки с

указанием проблемы и цены, которую компания готова заплатить за её решение.

Студент предлагает своё видение решения этой проблемы, а компания выбирает

наилучшее и оплачивает услуги студента. Для компании это гораздо дешевле, а

зачастую даже эффективнее, чем обращаться в консалтинговые компании. Комиссия

портала составляет 15-20 % от суммы, уплаченной за успешно реализованный

проект. Портал постоянно растёт и объединяет более 40 вузов по всему миру.

Сегодня им пользуются крупнейшие международные корпорации, а наблюдательный

совет портала возглавляет бывший глава французского Центробанка.

Конечно,

скажете вы, это просто единичный случай, а кто-то даже подумает, что фраза

«каждый человек сказочно богат» звучит уж слишком оптимистично. Почему же тогда

нас не окружают только успешные и состоятельные люди? Если всё так просто, то в

чём проблема?

Проблема,

во-первых, в том, что требуется многолетняя работа, направленная на поиск

своего человеческого капитала и его развитие.

Во-вторых,

в том, что применить человеческий капитал и конвертировать его в деньги удаётся

не всем.

И

в-третьих, даже человеку, нашедшему применение своему человеческому капиталу и

сумевшему заработать, зачастую не удаётся грамотно распорядиться своими

деньгами.

Ведь

большинство из нас полагают, что главное — заработать деньги, а уж потратить

всегда легко. В результате денег не хватает ни на крупные покупки, ни на

непредвиденные расходы.

Почему

денег всё время не хватает?

Многие

люди постоянно задаются этим вопросом. Самый частый ответ, независимо от уровня

дохода человека, — «Мой доход слишком мал». Такой ответ можно услышать как от

школьника, получающего карманные деньги от родителей, так и от вполне успешного

топ-менеджера, получающего высокую зарплату. И тот и другой не правы, ведь дело

тут не доходах каждого конкретного человека, а в его расходах.

Многие

люди просто не знают, куда утекают их кровные денежки, потому что не умеют

планировать и контролировать свои расходы. Наверняка вы знакомы со многими

людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва

сводят концы с концами. Они прекрасно делают то, чем занимаются — это может

быть программирование, искусство, наука, спорт. Однако некоторые из них

умудряются даже при этом залезать в долги. И ладно бы ещё они покупали себе

вещи и продукты, которые действительно им необходимы. Как правило, эти товары

совершенно бессмысленны и их покупка становится обременительной.

И

вот, когда до зарплаты остаётся несколько дней, их кошелёк, как правило, уже

пуст. И человек не может сам себе ответить на вопрос, на что же он потратил все

деньги. И так происходит из раза в раз.

Как

следствие неконтролируемых расходов возникает другая проблема — отсутствие

сбережений. Денег не хватает ни на крупные покупки (например, автомобиль или

квартиру), ни на непредвиденные расходы, которые могут быть связанны с лечением

или временной потерей работы.

Ещё

одна проблема — отсутствие дополнительных источников дохода, которые могли бы

появиться при грамотном вложении сбережений в бизнес, ценные бумаги,

недвижимость или что-то ещё. Эти вложения позволили бы увеличить благосостояние

человека и снизить зависимость от единственного источника дохода.

Все

эти проблемы — закономерный результат неумения управлять личными финансами.

Поэтому для современного человека очень важна достаточная подкованность в

финансовых вопросах.

Это позволит выстроить лучшую

стратегию управления своими личными финансами, сделать правильный выбор в

конкретной жизненной ситуации, например, взять ли для крупной покупки кредит

или копить деньги на депозите. Ведь универсального ответа на такие вопросы нет

— в разных случаях нужны разные подходы. Именно от возможности взвесить все за

и против и зависит во многом ваше благосостояние.

Такую

подкованность в различных финансовых вопросах и принято называть финансовой

грамотностью. Именно она помогает разобраться, как управлять деньгами —

зарабатывать и тратить, сберегать и инвестировать, защищаться от финансовых

рисков и махинации, составлять бюджет и личный финансовый план.

То

есть мы можем с вами говорить о том, что финансовая грамотность — это

совокупность знаний в сфере финансового поведения человека, направленного на

улучшение качества жизни.

Ведь как говорится, богатые

платят за финансовую грамотность, а бедные платят за финансовую безграмотность.

Главными

задачами финансовой грамотности являются:

· научить человека

критически оценивать финансовые предложения с учётом их преимуществ и

недостатков и делать осознанный выбор для достижения личных финансовых целей;

· научить человека грамотно

использовать финансовые инструменты (депозиты, платёжные карты, кредиты и так

далее), которые могут помочь в той или иной жизненной ситуации;

· помочь разобраться в том,

чем владеет человек и сделать так, чтобы имущество работало на человека, а не

человек на имущество, то есть приносило доход или удовлетворяло те потребности,

которые действительно необходимы;

· научить человека

планировать и контролировать доходы и расходы, для того чтобы не только

покрывать свои текущие расходы, но и постепенно создавать сбережения на

будущее.

И

это далеко не полный перечень задач из повседневной жизни, в которых может

помочь овладение финансовой грамотностью.

Чтобы

стать финансово грамотным, необязательно получать докторскую степень по

экономике или поступать на бухгалтера. Каждый сам определяет уровень финансовой

грамотности в зависимости от вовлечённости в

различные финансовые вопросы. Например, бухгалтер по определению должен знать

больше о финансах, чем водитель. Однако если водитель хочет разбираться во

вкладах и кредитах, научиться инвестировать и обезопасить себя от финансовых

мошенников, он вполне может разобраться, что такое деньги и как с ними

обращаться.

Не

важно, на какой машине вы ездите, какую одежду носите и в каком ресторане

обедаете. Покажите свой финансовый отчёт. Он расскажет о вас намного больше,

чем дорогая машина, купленная в кредит!

Существует

множество подходов к обучению навыкам финансовой грамотности.

Одни

эксперты полагают, что нужно последовательно изучать различные финансовые

инструменты — от простых (например, депозиты) до более сложных (ценные бумаги).

Обладая этими знаниями, человек сможет принять правильное решение в той или

иной ситуации.

Другие

специалисты считают, что личные финансы лучше изучать, отталкиваясь от наиболее

типичных жизненных ситуаций, например, как приобрести квартиру, как купить

автомобиль, как правильно взять кредит или как накопить на пенсию.

Таким

образом, человек приобретает не просто знания об отдельно взятом финансовом

инструменте, а получает уже готовые варианты финансовых решений тех или иных

проблем, с которыми он столкнулся.

Оба

подхода по-своему хороши. Однако знание финансовых инструментов и понимание

типичных решений разных жизненных проблем лишь кирпичики для построения

целостного взгляда на личные финансы. В основе же любого качественного строения

должен быть прочный фундамент. А фундаментом в изучении основ финансовой

грамотности должны быть навыки принятия финансовых решений и умение строить

личный финансовый план.

Практически

во всех развитых странах проводились исследования уровня финансовой грамотности

населения. К сожалению, мало где он по-настоящему высокий. Но не стоит

облегчённо вздыхать и думать, что мы не хуже других. Если хочешь изменить мир —

начни с себя. Повышение финансовых компетенций сегодня уже завтра принесёт свои

плоды в виде наличия финансовой подушки безопасности, в виде отдыха в

экзотической стране, в виде покупки автомобиля и достижения других финансовых

целей.

Можно

выделить следующие качества и привычки финансово грамотного человека:

· Ежемесячный

учёт личных доходов и расходов.

· Организация

жизни исходя из имеющихся средств (без лишних долгов). То есть нельзя покупать

то, на что не хватает денег, иначе долги будут расти, как снежный ком.

· Планирование

расходов и доходов в перспективе (учёт расходов по непредвиденным

обстоятельствам и готовность к пенсии). Формирование финансовой подушки

безопасности. То, что иногда называют «отложить на чёрный день». Вклады,

кредиты, инвестиции.

· Рациональный

выбор финансовых продуктов и финансовых услуг. Нельзя просто пойти и открыть

первый попавшийся счёт в банке или завести в пяти банках по карте. Необходимо

сравнить условия, выбрать наиболее подходящие, отказаться от избыточных услуг.

· Знания

и навыки в сфере финансов. Выгодно ли брать кредит при большой инфляции? Что

случится с долларом, если цены на нефть резко упали? Можно ли вводить пин-код от платёжной карты в интернет-магазине? Если вы

знаете ответы на эти вопросы, то гораздо легче не потерять собственные деньги,

а возможно, получится и заработать.

Как

мы с вами видим, для того чтобы стать на путь финансовой грамотности, нужно не

так уж и много. Главное — это желание сделать первый шаг. А вот куда вы

направитесь по дороге финансовой грамотности — это зависит только от вас самих.

Ведь как говорил немецкий писатель Бертольд Авербах: «Нажить много денег —

храбрость; сохранить их — мудрость, а умело расходовать их — искусство».

В

конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что

такое финансовая грамотность?

2. Почему

денег всё время не хватает?

3. Почему

нас не окружают только успешные и состоятельные люди?

4. Назовите

главные задачи финансовой грамотности.

5. Какого

человека можно назвать финансово грамотным?

Правило трех вопросов

1. Что это дает мне?

2. Чем я рискую?

3. Кому это выгодно?

ПРОО «Финансовая грамотность»

На страже ваших экономических интересов

Подключайтесь к проекту «Финансовая грамотность»

Сообщайте нам о случаях финансового мошенничества

Предлагайте темы для обсуждения

Расскажите о нас друзьям и знакомым

Будьте в курсе событий проекта:

www.proofg.ru

www.vk.com/fgperm

Горячая линия: (342) 2 043 042

Сбережения и резервный фонд

Очень важно иметь финансовую «подушку

безопасности» – резервный фонд, который

позволит в случае незапланированных трат

или внезапного исчезновения источника

дохода не занимать деньги под высокие

проценты, а справиться своими силами.

Слайд 14Многие люди просто не знают, куда утекают их кровные денежки, потому

что, не умеют планировать и контролировать свои расходы.

Как следствие неконтролируемых расходов возникает другая проблема- отсутствие сбережений.

Денег не хватает ни на крупные покупки, ни на непредвиденные расходы.

Слайд 9Что необходимо человеку, чтобы заработать деньги?

Финансовая грамотность –

это знания и навыки, позволяющие адекватно

оценивать текущую экономическую ситуацию,

свои финансовые возможности и ресурсы,

грамотно использовать финансовые услуги, и

с их помощью добиваться личных

целей.

ВВЕДЕНИЕ В ПРЕДМЕТ

Слайд 6Собственное делоБизнес по франшизеРабота на дому или домашний бизнесЗаработок в интернетеПродажа

ненужных вещейОказание посреднических услугПодработка и выполнение мелких порученийУчастие в партнерских программахЗаработок на популярном аккаунте в соц. сетях или интернет-ресурсеПерепродажа Интернет-контента и онлайн-ресурсов

Слайд 7Создание своего сайта и заработок на нёмПродажа знаний как способ заработать

деньгиЗаработок в социальных сетяхЗаработок на ЮтубеИзготовление и продажа домашней выпечкиСоздание натуральной косметики своими рукамиЗаработок на рукоделииИзготовление сувениров и подарковИзготовление свадебных украшений, аксессуаров, декораций

Доходность и инфляция

€

$

P

Реальная доходность любого актива зависит от:

1. Прямых и косвенных затрат на его содержание;

2. Уровня инфляции валюты, в которой номинирован актив.

1по

данным Банка России в среднем по банковскому сектору Российской Федерации за январьсентябрь 2015 года

Слайды и текст этой онлайн презентации

«Урок финансовой грамотности» Подготовила учитель математики Будникова Т. А.

8 сентября 2015 гМОУ «Школа с. Лох Новобурасского района Саратовской области имени Героя Советского Союза В. И. Загороднева»

Экономику – науку –

Не придумаешь от скуки.

Чтобы лучше понимать,

Как хозяйством управлять,

Нам нужны ее ученья

Для дальнейшего уменья.

А потребности у нас

Все растут из класса в класс. И товарооборот

Все растет из года в год.

Но ресурсы иногда

Ограниченны бывают

И возможности не все

Перед нами открывают.

Мы настроились серьезно

С экономикой дружить,

Чтобы в будущем достойно

Нашей Родине служить.

Ярослав Ромашев

Слайд 4

В каких пословицах, крылатых выражениях, присказках, поговорках встречаются «деньги» или их заменители.

Слайд 5

«Лучше полезть в карман за словом,

чем за деньгами»

(В. Брынцалов)

«Деньги должны оборачиваться.

Чем быстрее тратишь, тем быстрее получаешь»

(П. Капица)

«Деньгами надо управлять, а не служить им»

Сенека Луций Анней Младший.

«Время и деньги большей частью взаимозаменяемы»

Уинстон Черчилль

Что дает накопление?

накопление обеспечивает возможность остаться при деньгах в случае возникновения непредвиденной ситуации.

накопление дает возможность приобретать вещи или услуги, не прибегая к помощи займов и кредитов, — а значит, позволяет экономить значительную сумму денег, которая идет на выплату процентов по кредиту;

накопление дает возможность делать значительные приобретения.

помимо финансовой накопление обеспечивает психологическую защищенность, создает своеобразную «подушку безопасности».

Что дает свободное распоряжение деньгами?

подход к деньгам «сколько есть, столько и трачу» дает возможность регулярно чувствовать «вкус жизни», ощущать праздник, не чувствовать себя ущемленным и вынужденным откладывать;

свободное распоряжение деньгами создает определенный психологический настрой — «у меня все хорошо, у меня есть деньги, и я могу их тратить».

свободное обращение с деньгами позволяет деньгам «работать» и притягивать другие деньги.

Слайд 8

13 советов управления деньгами для ребенка:1. Старайтесь планировать бюджет и следовать ему.

2. Будьте аккуратными в трате денег, старайтесь не растратиться.

3. Запомните, что финансовая грамотность играет огромную роль в вашем будущем и

вашей независимости.

4. Учитесь отличать «потребности» от «желаний». Первые, обычно, менее затратные, чем

желания.

5. Попросите открыть банковский счет на ваше имя и можете регулярно вкладывать на

него деньги вместо копилки.

6. Если у вас есть желание приобрести дорогую вещь, которая вам не по карману, найди

более дешевую альтернативу. Это тоже отличное решение и, к тому-же, за меньшие

деньги.

7. Заведите копилку и вносите в нее сдачу от своих покупок. Так вы сможете накопить

сбережения.

8. Купите игру Монополия (кроме того, есть очень хорошая интернет – игра “CASHFLOW”)

и регулярно играйте в неё, это будет весело и научит вас понимать всю ценность денег.

9. Когда вы идете за покупками, то старайтесь выбрать те товары, в которых нуждаетесь.

Если выберете сразу несколько товаров с одинаковыми функциями, то научитесь

сравнивать цены и делать грамотный выбор.

10. Старайтесь не «брать взаймы». Нехорошо быть в зависимости от кого-либо, взяв чужие

деньги. Удержитесь и от желания жить в кредит.

11. Учитесь вести запись и учет всех своих покупок в специальном блокноте.

Заведите лист доходов и расходов.

12. Старайтесь тратить деньги с умом. Родители зарабатывают деньги своим трудом.

13. Что такое регулярные платежи? (комуслуги, телефон, интернет и т.д.)

Узнайте, какое количество денег расходуется ежемесячно.

В первой части книги подробно рассмотрены вопросы о том, что такое деньги, об источниках доходов и расходов, о том как накопить на желаемую вещь, зачем и когда следует брать деньги в долг, а когда стоит обойтись собственными силами.

Вторая часть книги рассказывает об источниках и способах накопления денег, о взаимоотношениях банка и клиента, как обезопасить себя от финансовых рисков, и как составить свой финансовый план.

Не упустите этот момент!Наталья Смирнова

«Финансовая грамотность для детей и подростков»

http://fc5.ru/finance/93-finansovaya-gramotnost-dlya-detey-i-podrostkov.htmlЧитать онлайн первую часть

Читать онлайн вторую часть

И г р аЭкономические загадки

Слайд 5Невозможно представить жизнь современного человека, пользующегося благами цивилизации, без денег. На еду

нужны деньги, на транспорт снова нужны деньги и так далее. Чего ни коснись, везде нужны деньги.

Так где же взять деньги?

Формула доходности

Доходность, % в год =

(Доходы – Расходы) / Стоимость

× 100%

Слайд 11Человеческий капитал- главное богатство молодого человека. Материальное богатство, признание и власть являются

прежде всего результатом успешного применения человеческого капитала.

Человеческий капитал и есть то, что можно конвертировать в деньги.

Слайд 8ПопроситьВзять микрозаймВзять в банке кредитЗаложить или продать драгоценности в ломбардПродать ценные вещиСдать свое

жильеНайти работуПолучить грант

Вывод: деньги нужно заработать самому.

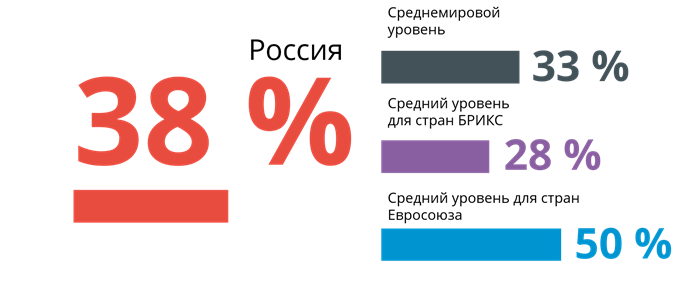

Исследование Standard & Poor’s Ratings Services

Исследование

Standard & Poor’s Ratings Services

55

место в мире

38%

Финансово грамотны

Мошенничество с векселями

ООО «Сберегательная компания

«Наследие» (ООО «СКН») – филиал

одноименной

организации

из

г.

Набережные Челны. В 2014-2015 году

активно привлекало вклады физических

лиц под залог собственных векселей.

Рекламные

материалы

были

нацелены на граждан пенсионного

возраста. В настоящее время в г.

Набережные Челны на ООО «СКН»

подано более 100 судебных исков.

Слайд 19Спасибо за внимание!Удачи вам и вашим финансам!

Слайд 4 « Для чего нужны деньги современному человеку ?»

Арендная плата

ЖКУ

Налоги

10000

-2000

-1000

Доходность квартиры =

(120 000 – 48 000) / 1 000 000

× 100%

= 7,2% годовых

Слайд 20Список использованной литературыОсновы финансовой грамотности

В. В. Чумаченко, А. П. Горяев – 3-е изд. – М: Просвещение, 2018. – 271 с.: ил.