- Какие практические задания я даю на уроках

- Финансовые советы родителям

- Создание своего курса

- Какие темы мы обсуждаем на уроках

- Научите финансовой грамотности

- Финансовая грамотность детей

- Поиск работы

- Учеба

- Мудрость форума

- Курсы переквалификации

- Что из этого вышло

- Что побудило меня пройти курс по финансовой грамотности

- Как заниматься финансовой грамотностью дома

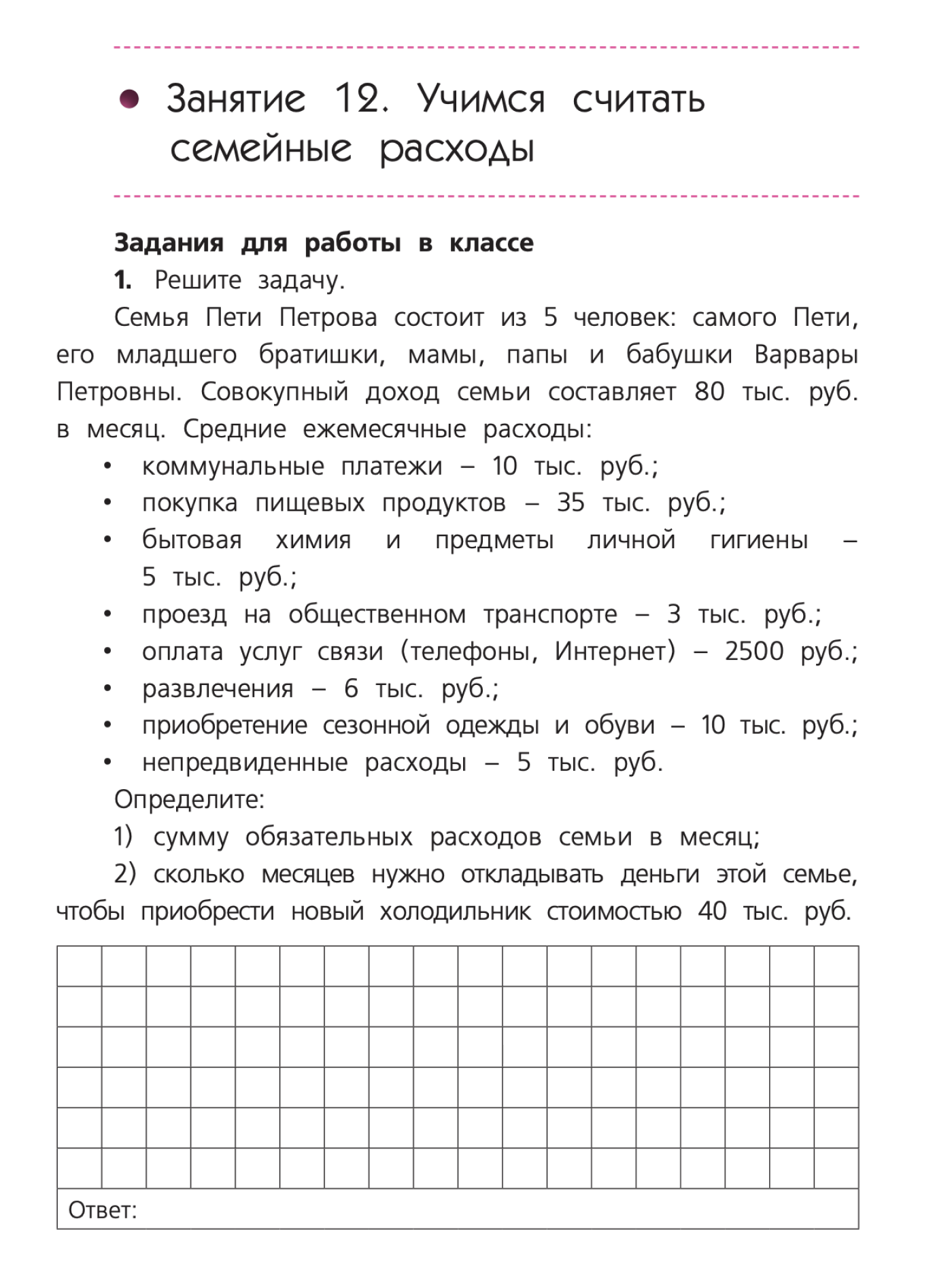

Какие практические задания я даю на уроках

По плану теория и практика на уроках чередуются, поэтому ученики не успевают заскучать. Вот какие практические задания я даю на уроках.

Финансовые задачи, в которых дети считают деньги. Я беру задания из разных источников: типовых Всероссийских проверочных работ, экзаменационных сборников, рабочих тетрадей.

Недавно с учениками средней школы мы проходили тему рынка и ценообразования. Сначала обсудили, что есть не только рынок с овощами, но и рынок техники, недвижимости, одежды, а цена зависит от многих факторов: стоимости материалов, зарплаты рабочих и так далее. А затем решали финансовые задачи на эту тему: считали сдачу от покупки и определяли стоимость товара после подорожания.

Пример задания на составление бюджета из рабочей тетради «Финансовая грамотность» Юлии Корлюговой и Анастасии Половниковой для пятых — седьмых классов

Задания для проверки знаний учеников восьмых и девятых классов

Родители могут придумывать подобные задачи на ходу. Например, делая покупки в магазине, предложить ребенку посчитать изменение цены в процентах.

Задания, в которых дети придумывают бизнес. Старшеклассникам нравится тема предпринимательства. Особенно им интересно считать прибыль, придумывать идеи для своего дела и составлять бизнес-планы. В копилке ярких идей моих учеников — сайт знакомств, где люди выбирают друг друга только по глазам, и детейлинг-студия для автомобилей.

Дискуссии. На уроках мы обсуждаем актуальные вопросы, связанные с текущей экономической обстановкой. Например, говорим о том, как меняется курс рубля ажиотажа вокруг валют, чем вызван кризис и дефолт.

Меня радует, что дети читают новости и находятся в курсе событий. Большинство моих учеников обеспокоены массовым уходом иностранных компаний с российского рынка. Отталкиваясь от этого, мы обсуждаем возможности для наших предпринимателей и дальнейшего импортозамещения. Главное — не нагнетать, а искать выход. Ведь кризис по определению — это переход в новое состояние, а не конец света.

Обмен знаниями. Чаще всего дети уже знают о деньгах, налогах и прочих финансовых терминах. Поэтому наши уроки — это своего рода взаимный обмен информацией. Ученики рассказывают мне, что знают, а я их корректирую и дополняю.

В таких темах, как налоги, полезные функции банков, личные финансы, доходы и расходы семьи, школьники обычно хорошо ориентируются. При изучении более сложных тем не обходится без казусов. Вот пример диалога с учениками седьмого класса:

Творческие задания. Я стараюсь давать больше заданий, где дети могут проявить свою фантазию и поработать в команде. Мы часто проводим викторины, делаем презентации, решаем кроссворды и ситуативные задачи.

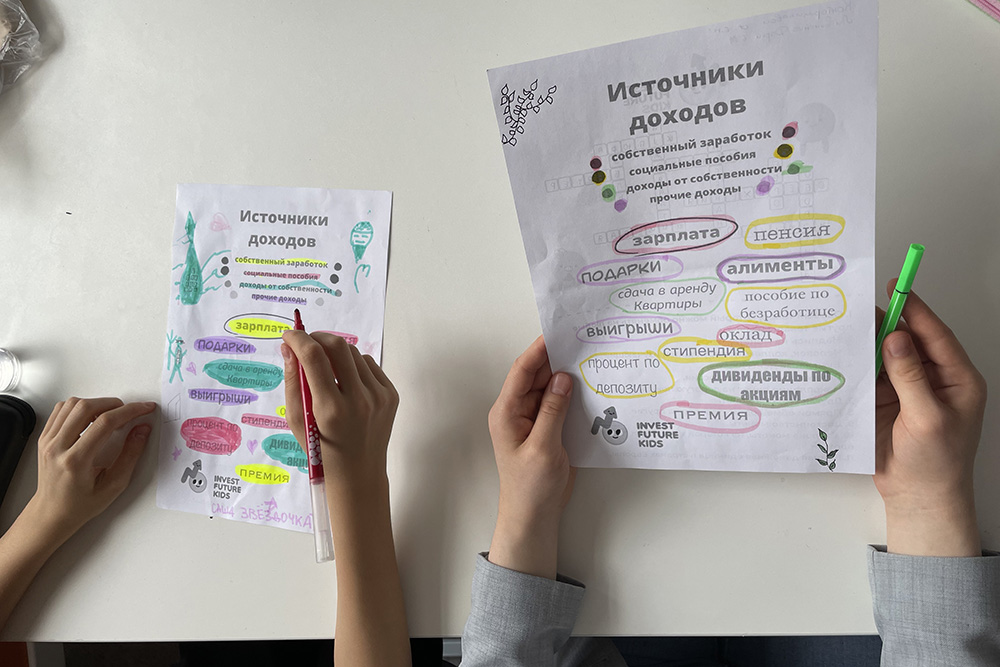

Фото с практического урока про источники доходов. Ученикам нужно было выделить конкретным цветом каждый вид источника доходов: собственный заработок, пособия, доходы от собственности и прочее

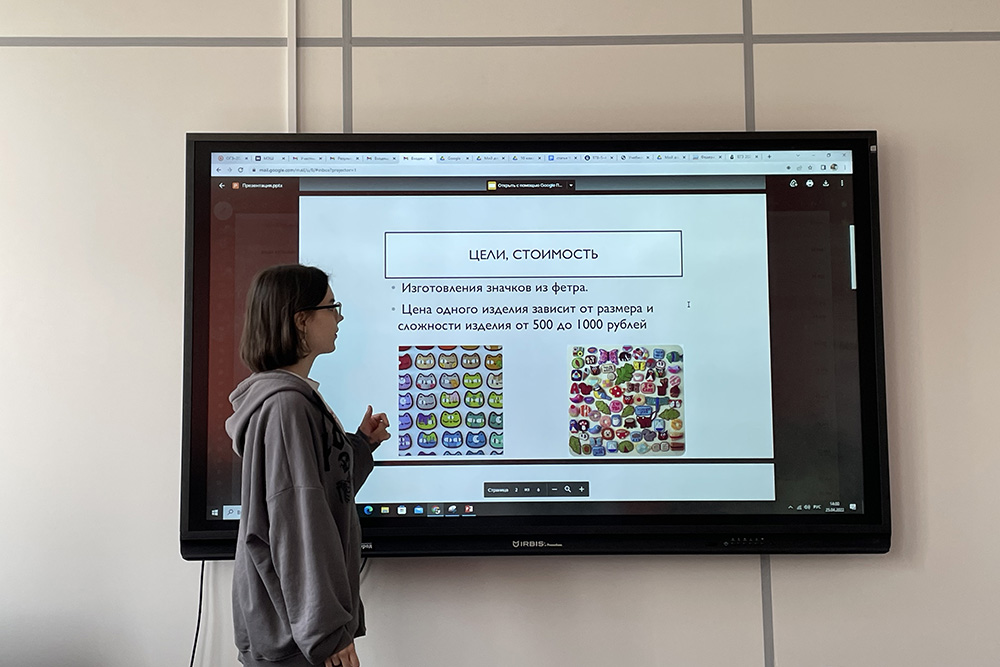

Ученица презентует бизнес-план своей мастерской по созданию украшений из фетра, которые она изготавливает в реальной жизни

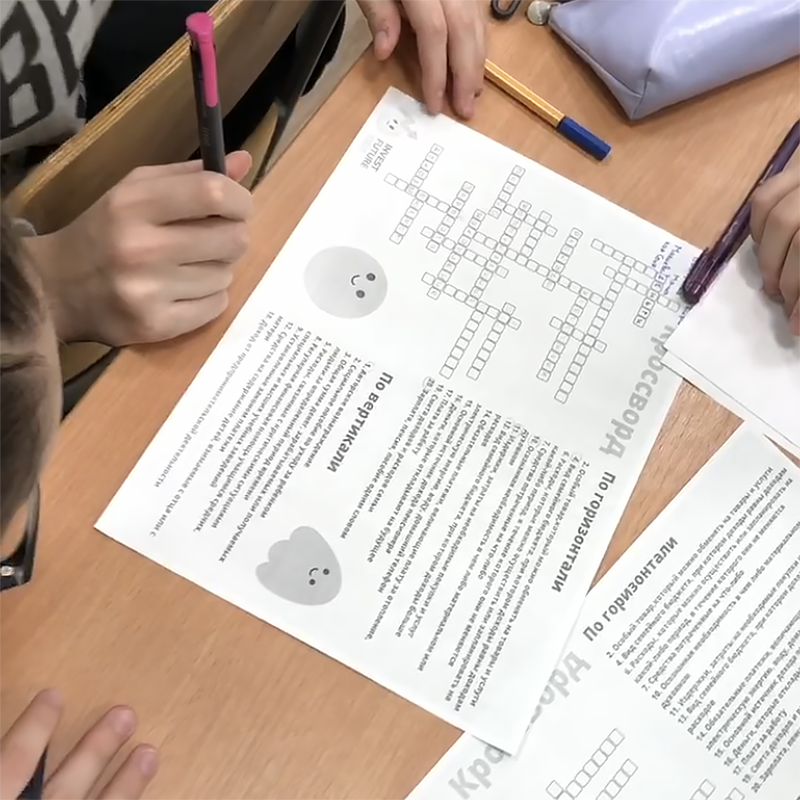

Ученики решают кроссворды в группе и таким образом вспоминают пройденный материал

Проблем с дисциплиной на уроках у меня не возникает. Я всегда стараюсь расположить учеников к предмету, объясняя, что деньги — неотъемлемая часть жизни каждого из нас. Да и детям нравится эта взрослая тема: всем хочется быть богатыми. Некоторые проявляют особый интерес и сами дополнительно обсуждают тему с родителями, изучают литературу, участвуют в олимпиадах.

Дети, которые изучали финансовую грамотность в школе, в дальнейшем показывают хорошие результаты. Одни выпускники пишут мне, что пошли изучать экономику в вузе, другие хвастаются доходом от инвестиций. Получая такие сообщения, я горжусь своими учениками и в очередной раз убеждаюсь, что финансовая грамотность — нужная и важная дисциплина.

Финансовые советы родителям

О том, как написать статью о своем родительском опыте, рассказываем в нашем мануале: прочитайте его и станьте нашим автором.

Создание своего курса

Подготовке к занятиям я планировала посвятить весь ближайший месяц. К это был мой первый опыт преподавания, такой необходимый и долгожданный.

Прежде чем начать подбирать материал, мне хотелось узнать возраст будущих слушателей. Я рассчитывала, что ими окажутся подростки из детских домов, но аудитория оказалась немного другой. Как я потом поняла, большая часть подопечных фонда — малообеспеченные семьи с детьми младшего школьного возраста.

Оставшуюся часть декабря и январские праздники я готовила программу. Это было несложно: структуру занятий посмотрела на сайтах онлайн-школ, куда ранее отправляла резюме, а материалы собрала из открытых источников.

Так как я готовила курс для детей, важно было подать информацию простыми словами и при этом интересно. На помощь мне пришла «Азбука финансовой грамотности» от «Смешариков». Например, когда я объясняла детям, что такое заемные средства, мы смотрели серию о том, как Нюша взяла кредит на платье.

Я также использовала другие источники, среди которых были:

В результате я подготовила пять занятий по 45 минут каждое. В них в основном рассказывала про базовые термины, подкрепляя их примерами из жизни и мультфильмов.

Вот темы, которые я затронула в своем курсе:

Мы договорились с координатором, что я напишу анонс курса, который разместят на сайте и страничке организации в соцсетях, а также на информационном стенде.

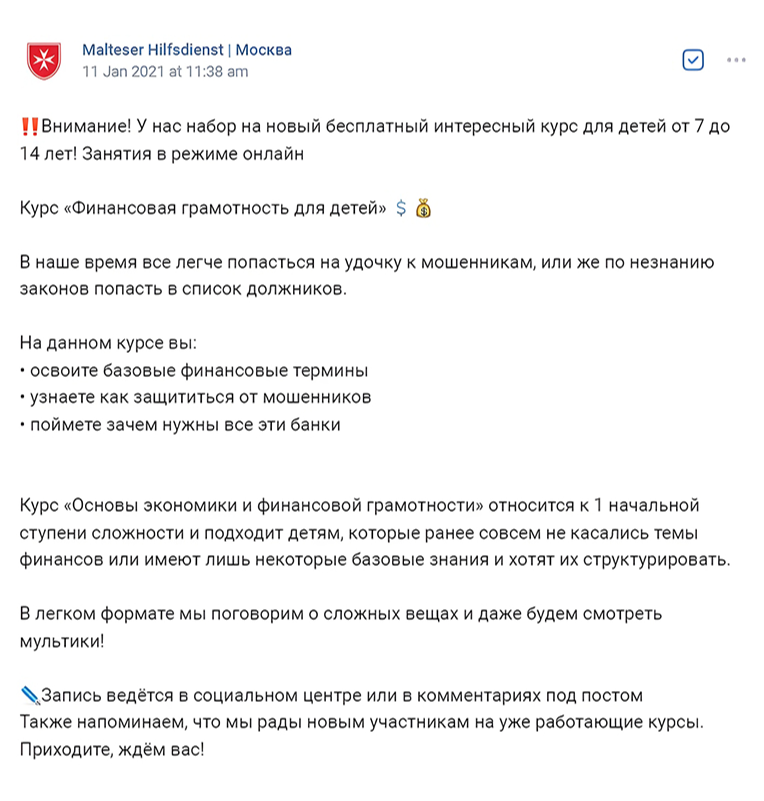

Объявление о наборе опубликовали 11 января, и к концу месяца у меня набралась группа из десяти детей в возрасте около десяти лет. Все мои ученики были из малообеспеченных семей.

Анонс моего курса по финансовой грамотности

Первое занятие состоялось 27 января. Я подготовила презентацию на вводную тему — знакомство с финансами. Зашла в конференцию заранее и, немного нервничая, стала ждать ребят.

Из десяти детей, которых записали на первое занятие, пришла ровно половина. При этом только один мальчик включил камеру. Он в итоге всегда ходил и отвечал на мои вопросы.

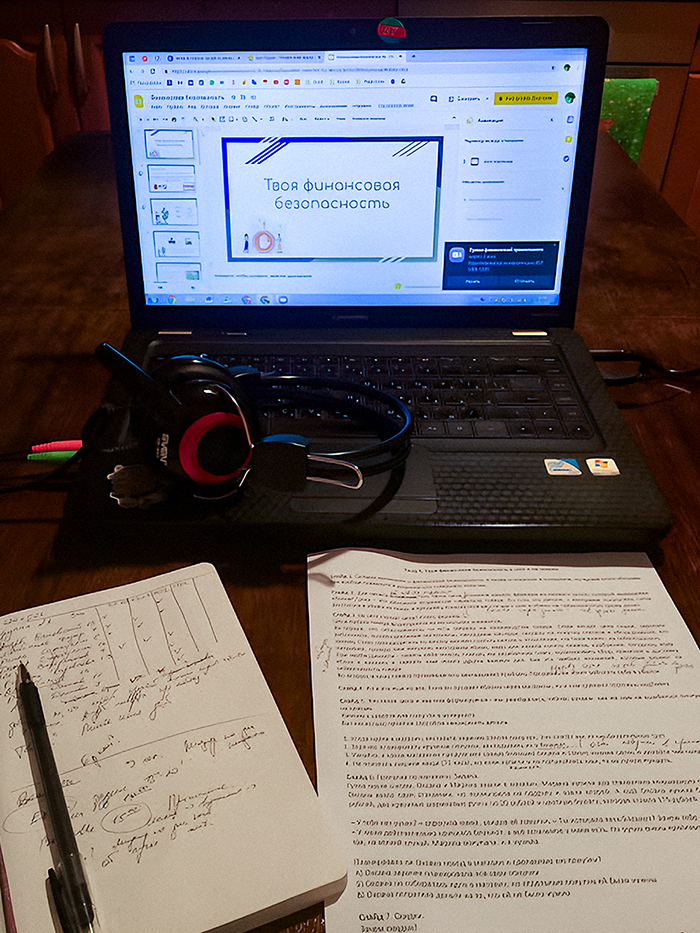

Мое рабочее место перед первым занятием

Занятия проходили раз в неделю, а всего их было пять. Домашних заданий я не давала. После каждого урока писала координатору, сколько человек присутствовало на уроке. Вероятно, организации нужна была эта информация, чтобы понимать, курс.

Вести занятия оказалось тяжело, потому что у учеников были выключены камеры и я не понимала, они меня. Иногда я задавала вопросы, на которые никто не отвечал. В такие моменты было сложно определить причину: тебя не понимают, не знают ответ или просто не слушают. Тогда я сама отвечала на свой вопрос, показывая попутно слайд с примером.

Я прекрасно понимала, что дети, которые только вернулись из школы, не хотят еще 45 минут сидеть перед компьютером и отвечать на вопросы. Поэтому старалась приводить интересные примеры, не возмущалась и не давила на ребят, если они молчали. Когда давала новые термины, уточняла, ребятам понятно. В конце каждого урока задавала вопросы по пройденной теме.

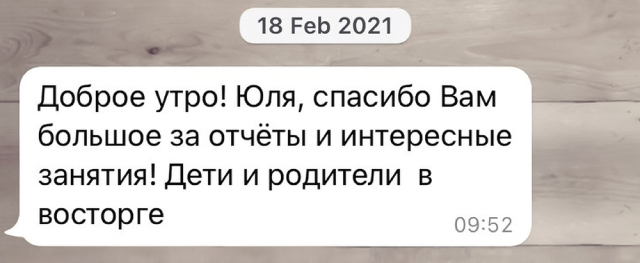

На заключительном занятии я провела небольшую викторину. Все дети в ней активно участвовали, что меня несказанно обрадовало. После курса получила много положительных отзывов от родителей и координатора.

Какие темы мы обсуждаем на уроках

Экономика и финансовая грамотность — это две разные дисциплины, хотя, на первый взгляд, они могут показаться похожими.

Экономика рассказывает про устройство мирового хозяйства. Многие темы могут быть неинтересны детям, но изучать их мы обязаны, так как соответствующие вопросы встретятся на экзаменах. А вот финансовая грамотность ближе к нашей повседневной жизни, поэтому вызывает у школьников больший отклик.

На мой взгляд, самое важное — научить детей грамотно управлять своими финансами.

Ребенок должен знать, как платить налоги и зачем это нужно, как выбрать банк, как не попасться на уловки мошенников. Вот список основных тем по финграмотности, которые мы изучаем.

Источники доходов. Доходы бывают разного вида: зарплата, социальные пособия, доходы от собственности. На уроках дети учатся отличать реальный заработок от других поступлений, например подарков и выигрышей. К сожалению, в этом контексте часто всплывает тема азартных игр и букмекерских ставок — идея легких денег кажется школьникам классной. В таком случае я объясняю, что лучше полагаться на работу, где человек в силах влиять на исход событий, чем надеяться на удачу и проиграть все.

На эту тему я написала свою книгу. Ученики помогали мне в процессе написания обратной связью, говорили: «Вот тут здорово, а здесь лучше добавить еще пример»

Расходы. Цель уроков по этой теме — донести до детей, что обязательства нужно исполнять, а траты — считать. Вместе с учениками мы группируем расходы на обязательные, постоянные, переменные и прочие. Еще решаем задачи на долю вида трат в общем объеме расходов, обсуждаем мобильные приложения для удобства контроля за деньгами.

Личный бюджет и бюджет семьи. На таких занятиях мы объединяем знания о доходах и расходах, обсуждаем виды бюджета: дефицитный, профицитный и сбалансированный. Я объясняю, что сбалансированный лучше профицитного, потому что в бюджете должна быть заложена такая статья расходов, как финансовая подушка безопасности, на которую идет фиксированная сумма и излишки, если они есть.

Банк. Выясняем, какую основную пользу несут банки для физических лиц: проводят наши транзакции, выдают деньги в кредит, размещают деньги на вкладах, обменивают валюту. Вспоминаем известные банки. Многие ученики только на уроках финграма узнают, что главный банк страны — не Сбер, а Центральный.

Инвестиции. В старших классах говорим, в какие инструменты можно инвестировать, чтобы добиться финансового благополучия. Основные варианты — недвижимость, металлы, фондовый рынок. обсуждаем принцип диверсификации, доходность и риски.

Налоги. Обсуждаем бюджет государства: какие есть налоги, на какие нужды тратятся собранные средства. Так у детей появляется понимание, что такое НДФЛ, НДС и зачем нужно платить, например, налог на транспорт или имущество.

Финансовое мошенничество. Мы рассматриваем варианты, где можно встретиться с мошенниками: в интернете, по телефону, у банкомата и даже просто на улице. Узнаем главное правило — не раскрывать личные данные, пароли, номера карт, CVV.

Некоторые темы, например функции Центрального банка, не вызывают у детей особого интереса. Но обсуждение ключевой ставки становится увлекательнее в свете текущих событий: школьники узнают, что кредиты становятся дороже, а вклады — выгоднее. Поэтому, чтобы оперативно отвечать на возникающие у детей вопросы, преподавателю нужно быть в курсе последних новостей.

С этим связана и необходимость импровизировать на уроках: так или иначе разговор с детьми может уйти в обсуждение актуальной ситуации. Например, на одном из уроков у детей возник вопрос: «А что с долларом?» Пришлось отсутпить от запланированной темы банков и обсудить, как образуется курс валют.

Научите финансовой грамотности

Можно пробежаться о моей личной финансовой грамотности до курса. Зарабатывать больше, тратить меньше. Семье покупал всё. На себя полностью жлобился. Мог таскать одежду пока не истлеет. Всегда имел резерв. Без резерва спал плохо. Чувствовал себя не в своей тарелке.

Я открыл курс и с первого урока, я понял, что курс мне подойдет. Курс сразу говорит, что сначала нужно изменить свое представление, свой менталитет, свое отношение не только к деньгам, но и в целом к миру. Я понимал это ранее, когда только начинал работать плотно с коммерческими организациями. Но курс с первого урока при помощи упражнений дал возможность осознать и применять на практике.

Если отойти в сторону и раскрыть в целом мое отношению к обучению навыкам, то отмечу, что сначала я читаю книги онлайн. Если книга по финансам и личной эффективности мне понравилась, то я покупаю её на Авито за бесценок и читаю. Я не читаю книгу полностью, а лишь интересуемые темы и потом возвращаюсь к ней периодически. Прочту новый кусок или обновлю знания, и возвращаюсь к практике. За 4 года, я купил всего восемь книг и постоянно перечитываю их, находя для себя что-то новое. То есть эти книги своего рода что-то типа настольных.

Также отмечу, что книг по финансам и личной эффективности довольное большое множество. И множество идей копируются из книги в книгу. Форма разная, суть одна. И если вернуться обратно к курсу по финансовой грамотности, то я также отношусь к курсам. Я не прохожу курс полностью сразу. А периодически возвращаюсь, чтобы обновить и закрепить знания на практике. Либо посмотреть на те же идеи по-новому.

Я веду мысль к тому, что до некоторых вещей, чтобы их понять, нужно дорасти. Когда ученик готов, то учитель приходит сам. В моей жизни учителя — это книги, курсы, практика. В целом из курса, я почерпнул практические советы по ведению бюджета, своего баланса финансов, использованию карт-кредиток-кэшбеков. Все это я применил на практике. И остался доволен собой.

Я сделал несколько моделей ведения финансов и обнаружил, что модель ведения раздельных счетов, очень сильно разгружает меня в психологическом плане. Я знал о ней ранее, но в курсе дали практическое понимание об инструментах для ведения раздельных счетов. Я стал меньше волноваться из-за денег. После этого я сразу же открыл модель ведения раздельных учетов в своем ООО. Теперь НДС, прибыль, зарплата, налоги считается не просто виртуально в сервисе, но и распределяется по реальным расчетным счетам.

Я открыл банковские карточки всех необходимых банков для оптимизации расходов и получения кэшбеков. Сделал также жене. И не рекламы ради, а уважения для, скажу, что Тинькофф со своими совместными счетами — это просто топ. Такое не могут показать ни зеленый банк, ни красный банк, ни даже синий (если вы понимаете, о чем речь).

Я начал вести учет дохода и расхода финансов в Гугл-таблице, так как банковские системы мне не подходили. Я заполнял таблицу с энтузиазмом каждый день. Я начал отличать капитал от оборотных средств. И все эти манипуляции я проделывал во временном промежутке с начала января 2023. И вот настал он. День 06.02.2023, я выплатил ипотеку. Сказать, что я почувствовал облегчение? Нет. Я сразу же начал думать о следующей ипотеке для детей.

Финансовая грамотность детей

Даете ребенку карманные деньги?

Покупаю сама все, что он захочет

Последний —

18 августа 2022, 10:23

Перейти

В моей семье всегда давались деньги за работу, но не за всякую. Например, убирать свою комнату это твоя обязанность, это не оплачивается. А вот по просьбе родителей, например намыть весь дом это уже доп работа, она оплачивается. Так мои родители делали, так и я делаю в своей семье. Считаю это справедливым

Соглашусь, есть виды работ, за которые можно и заплатить ребенку. Например, машину помыл?

У нас ребёнок ни в чем не нуждается, поэтому никогда ничего не просит. Сами покупаем

Ну тоже также: даём карманные деньки, играем в магазин, в Монополию

какая финансовая граммотность? мир обмана, нас обманывают везде, не уследить за финансами, все направлено на то чтобы человека запутать и отнять побольше денег.

А потом, когда он станет самостоятельным, вы продолжите ему все покупать?

Ну хотя бы какие-то азы, учителя же вряд ли школьные будут, профиль не их.

Опять все виноваты?

Я считаю ничему его в школе не научат. Всё идёт из семьи. Вот ребёнок видит, что родители получили зарплату, первое это обязательные платежи, затем продукты на месяц, именно продукты, а не вкусняшки. Потом другие нужды, и уже потом вкусняшки, если что-то осталось. Если ребёнок годами видит подход к финансам у родителей, то и научится всему

Сейчас частный бизнес вокруг. Владельцу бизнеса нужна прибыль. Зачем брать рукожопа на работу по знакомству? Ну вот предположим, вы владелец салона красоты, взяли бы вы к себе на работу свою подругу парикмахером, если она всех стрижет криво и косо?

Работать по дому дети не обязаны.

Самостоятельность, подразумевает, что повзрослев, ребенок будет обеспечивать себя сам и отвечать за свои поступки.

Убирать за собой, если разбросали игрушки, одежду итд, тоже не обязаны? Тогда убирайте за ними или платите за уборку за собой и вырастут свиноты наглые, которые не пошевелят пальцем, пока не заплатите.

У каждого бизнеса своя специфика, сложно научить бизнесу в целом. Более того, он не всем и нужен. Кто-то может стать офигенным айтишником, или супер хирургом, и будет по найму получать хорошую зарплату и жить счастливо.

Я тоже считаю, что открытие бизнеса и инвестирование – это не задача школы.

можно объяснить детям, что после школы можно заводить бизнес и не учиться в шарагах.

И что это будут за бизнесмены такие с 11 классами образования?Очередные купи на али экспресс подешевле и продай на другом сайте подороже?

Да, если работа, скажем так, тяжелая и по сути не является детской обязанностью, то конечно, это допустимо. Тут еще и ребенку показывается принцип, что деньги даются за работу.

Обязаны, как и все кто в доме живёт. Мама моет полы во всём доме, готовит на всех без материального вознаграждения? Да. Значит, и все остальные по мере сил должны делать что-то для дома и для всей семьи. По поводу карманных, лично я даю “безусловно”, не за учебу и помощь по дому (это их обязанности), а потому что у детей есть свои нужды и чтоб учились обращаться с деньгами. И наказывать лишением карманных тоже не стоит, за одним исключением : деньги были потрачены на абсолютно недозволенное (алкоголь или сигареты). Мой старший в 13 пачку сигарет купил и с друзьями курить пробовал, за это без карманных полгода сидел. Раз на такую погань тратишь, здоровью своему во вред, значит деньги тебе как малышу спички, давать рано, повзрослей и поумней. Сделал выводы ) А допустим за двойки лишать глупо, здесь лучше развлечения ограничить пока не исправит.

Ну да. Показывают, что к близким нужно относиться как к денежному мешку

18 августа 2022, 10:01

18 августа 2022, 10:17

Для этих целей я отправляю детей на учебу, чтобы они сами понимали как и откуда берутся деньги, причем на моих сработало. Могу посоветовать очень хорошую школу, преподаватели заинтересованы в учениках и учится удобно. Можете посмотреть по ссылке

Поиск работы

Получив знания и дипломы, я решила, что готова к практике. Я хотела вести уроки экономики в общеобразовательной школе или дополнительные курсы по финансовой грамотности. Преподаванию планировала уделять часть времени, поэтому полную занятость не рассматривала.

Иллюзий, что быстро найду работу, я не питала: диплома педагогического вуза у меня не было. Зато была уверенность, что обязательно устроюсь.

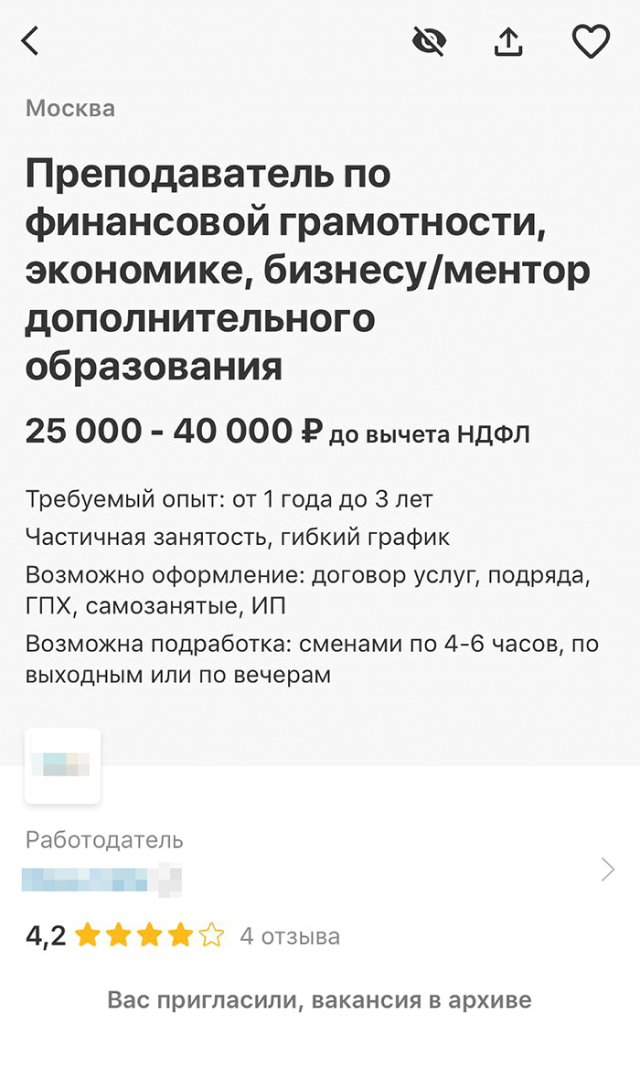

О рынке вакансий в сфере образования я ничего особо не знала и просто открыла популярный портал по поиску работы. Начала с того, что подкорректировала резюме: частично убрала нерелевантный опыт и добавила информацию о пройденном обучении. Затем вбила в поиск «преподаватель финансовой грамотности» и буквально сразу наткнулась на работу, которая меня полностью устраивала: с частичной занятостью и гибким графиком.

Описание вакансии, которая мне понравилась

Долго не раздумывая, я откликнулась. было мое удивление, когда мне ответили и назначили собеседование на вечер. Никакого волнения я не тогда испытывала — меня охватили энтузиазм и интерес. Но одних горящих глаз оказалось недостаточно: после интервью со мной никто так и не связался.

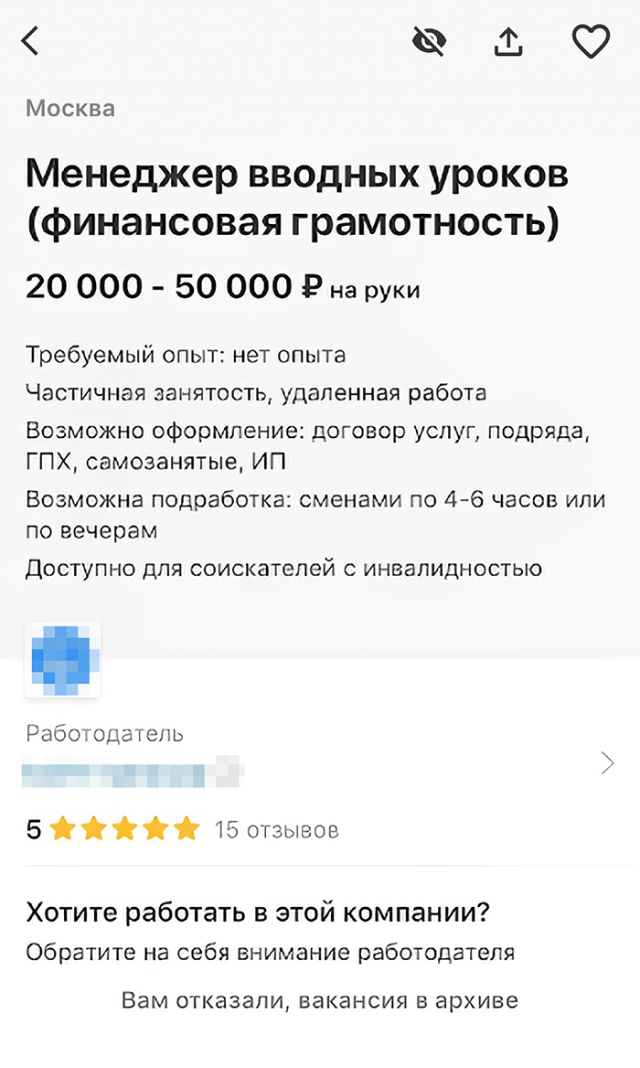

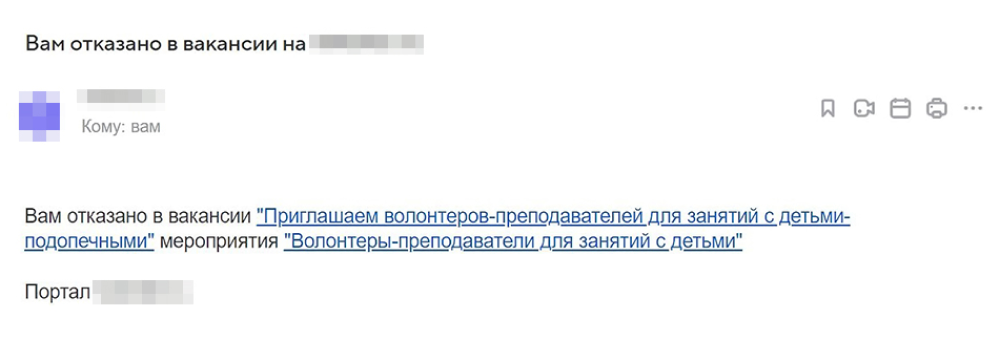

Я не отчаялась и стала просматривать предложения для новичков. Так, одна онлайн-платформа искала менеджера вводных уроков по финансовой грамотности, как раз без опыта. Я откликнулась на вакансию, но получила отказ.

Вакансия в компанию, которая создает развивающие курсы для детей

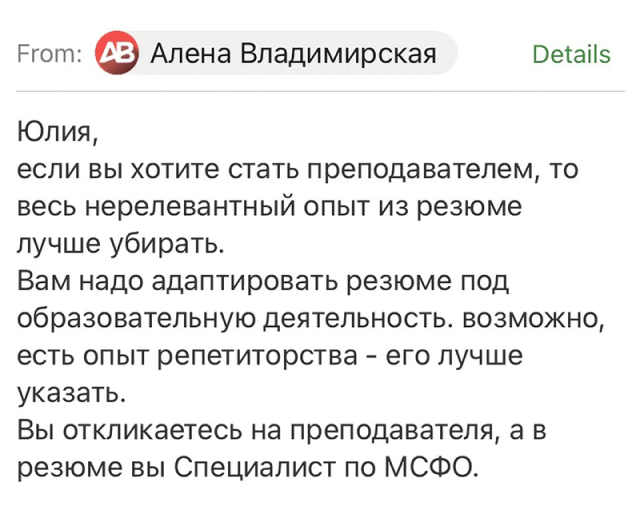

Я уже долгое время была подписана на канал известного на российском рынке специалиста по рекрутингу. Она проводила акцию: любой подписчик мог получить карьерную консультацию бесплатно.

Я откликнулась, и мне довольно быстро ответили. Эксперт нашла, что мне отказывают резюме, посоветовала убрать нерелевантный опыт и написать о работе репетитором, если она была.

Надо сказать, я все это прекрасно понимала. Но так как я никогда не вела уроков, даже частных, то могла указать только свой опыт специалиста по международным стандартам финансовой отчетности, МСФО.

Мнение опытного рекрутера о моем резюме

Я продолжила мониторить вакансии на порталах для учителей, отправила резюме в соседние школы, зарегистрировалась на волонтерских площадках.

Месяц переписывалась с потенциальными работодателями, но мне приходили отказы даже от благотворительных проектов. Часто мои отклики оставались без ответа.

Отказ от волонтерской организации

Признаюсь, в момент у меня почти опустились руки. Я не понимала, где набраться опыта, если не могу устроиться даже волонтером.

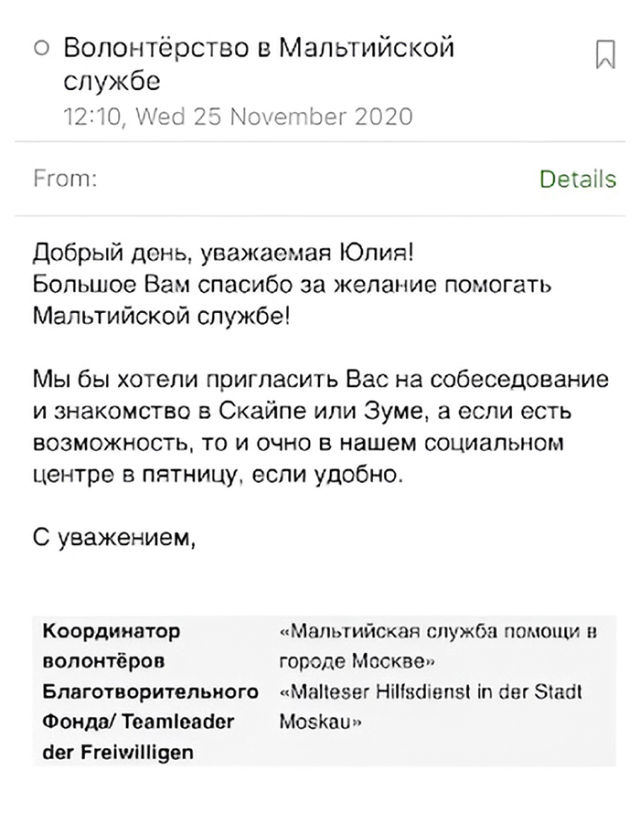

Можно было отказаться от затеи, но я продолжила откликаться и получила приглашение на собеседование в Мальтийскую службу помощи. Это благотворительная организация, которая поддерживает малообеспеченных граждан и организует досуг для детей и взрослых.

Приглашение на собеседование от Мальтийской службы

За время поисков и откликов от былой уверенности в себе у меня почти ничего не осталось, так что перед этим собеседованием я волновалась. Но все прошло удачно. Мы с координатором созвонились в «Зуме», и я рассказала о себе, а представитель компании — о работе. По итогу меня пригласили посмотреть их центр.

через неделю мы встретились. Координатор провела экскурсию, рассказала, какие у них есть занятия и что центр очень заинтересован в уроках по финансовой грамотности для детей. После всех предыдущих отказов меня это, конечно, обрадовало, и мы договорились о сотрудничестве.

Примерно в время вышел выпуск Дудя с фотографом Дмитрием Марковым о том, как живет русская провинция. Среди прочего там рассказали истории ребят из детских домов.

Когда выпускники детдомов достигают 23 лет, они получают право на квартиру от государства. К сожалению, ребята часто теряют это жилье. Кроме того, они не знают, как распоряжаться своими финансами, что влечет за собой печальные последствия.

Посмотрев тот выпуск, я даже обрадовалась, что получила отказы от других работодателей и стечения обстоятельств привели меня в Мальтийскую службу помощи.

Работа в благотворительной организации — как раз та ощутимая польза, которой мне не хватало.

Заключив договор о безвозмездном выполнении услуг, мы с координатором пришли к тому, что я разработаю серию онлайн-уроков и напишу, как закончу. О сотрудничестве мы договорились в декабре, так что запускаться решили со следующего года.

Учеба

Программа, на которую я поступила, называется «экономика в общеобразовательных организациях и организациях профессионального образования».

Можно было выбрать между обычным и интенсивным форматами обучения. Они различаются длительностью, темпом прохождения и ценой. В первом случае слушатели учатся размеренно, а во втором получают объем знаний за более короткий срок.

Я выбрала интенсивный вариант, потому что это показалось мне хорошей идеей: можно было получить нужный объем знаний и потратить при этом меньше времени. В четырехмесячную программу вошли 620 часов обучения. В 2020 году это обошлось мне примерно в 6000 ₽.

стоило обучение в Московской академии профессиональных компетенций

Занятия проходят дистанционно на платформе «Педкампус». Начать можно хоть на следующий день после подписания договора — достаточно выполнить такие условия:

Курс разделили на два блока дисциплин. Первый посвящен педагогике. Кроме небольшой исторической части об истории науки, все предметы оказались интересными. Например, меня порадовало, что в лекциях раскрыли теорию о восприятии учениками новых знаний. Этой теме были посвящены психология познания и педагогическая психология. Так как я ранее вообще не сталкивалась с педагогикой, качество материала не вызвало у меня вопросов.

Вторым большим блоком шли экономические дисциплины. Часть теоретических знаний я помнила из университета, овладела, когда работала аудитором и финансистом.

Материалы по экономике меня разочаровали. Их составили на скорую руку с повторением абзацев, встречались слова из букв и символов — например, «уч6ники». Кроме того, часть цитировавшихся документов — стандартов учета и нормативных актов — утратила силу. я вспомнила, как мало стоили эти курсы, и все встало на свои места. Да, в РУДН не было, но, в конце концов, хотела получить пресловутую корочку.

После каждого пройденного предмета требовалось сдать тест — без этого не давали доступ к следующей дисциплине. Времени на решение заданий было достаточно — настолько, что можно было подсмотреть ответы еще. Иногда я так и делала, если вопрос проверял знания, которые объективно не пригодились, например имена ученых-теоретиков.

Но некоторые курсы, связанные с педагогикой, оказались настолько интересными, что я никуда не подглядывала. Мне особенно понравилось изучать теорию и практику специальной педагогики и инклюзивного образования, педагогическую риторику.

В конце курса я сдавала итоговый междисциплинарный тест и аттестационную работу в формате эссе.

Тест представлял собой компиляцию вопросов по завершенным курсам. Его нужно было решить за 90 минут. Как по мне, этого времени вполне достаточно, чтобы сдать все с первого раза и на высокий балл. Тем не менее слушателям давали три попытки. На сайте академии также сказано, что можно получить дополнительные шансы, но не уточняется как.

Итоговая работа состояла из развернутых ответов на пять вопросов. Каждый текст должен был занимать примерно страницу. Результаты — рецензия на работу и итоговая оценка — появлялись в личном кабинете.

Я успешно сдала все задания, а спустя некоторое время обнаружила в почтовом ящике диплом государственного образца о профессиональной переподготовке. Мне присвоили квалификацию «учитель, преподаватель экономики».

Мой диплом о профессиональной переподготовке. Документ отправили Почтой России, так что я могла отследить его перемещение по трек-номеру

Вкладыш с перечнем освоенных дисциплин

Итак, я получила документ о том, что могу работать учителем. Но мне хотелось больше прикладных знаний в области педагогики. Тогда я нашла портал «Яндекс-учитель», где преподаватели могут повышать квалификацию бесплатно.

Я прошла три курса. Первый называется «Базовые цифровые компетенции учителя». Выбрала его, потому что мало знала о технических аспектах, связанных с преподаванием. Курс помог мне освоить визуальную доску Miro, инструмент для управления проектами Trello и сервисы, которые могут разнообразить процесс обучения, например Quizlet.

Второй курс посвящен финансовой грамотности и базируется на международном исследовании PISA. Это тест, который оценивает знания школьников по базовым дисциплинам. Из лекций я узнала, какими навыками должны овладеть дети за время учебы.

Третий — «Теория трудного поведения», он включает материалы о том, как вести себя с трудными подростками и помогать ребенку справляться с эмоциями.

Каждый курс длится по 16 часов и состоит из видеолекций и тестов. Записи можно смотреть в ускорении, а задания выполнять сразу. Тогда один курс получается пройти за пару дней.

Обучение было актуальным, современным и с разными примерами. После его окончания по запросу присылают удостоверение о повышении квалификации, где указывают все пройденные дисциплины.

Мудрость форума

Последний —

25 июля, 08:12

Перейти

20 октября 2021, 11:33

20 октября 2021, 11:37

20 октября 2021, 11:45

20 октября 2021, 11:47

Поживи месяц с зарплатой 10 000.

20 октября 2021, 12:06

10%от дохода каждый месяц откладываете

20 октября 2021, 12:07

С зарплатой 25 и Вашими запросами + нежеланием работать более продуктивно, копить никак не получится.

20 октября 2021, 12:08

20 октября 2021, 12:10

20 октября 2021, 12:12

20 октября 2021, 12:13

Зачем копить? Сбережения и вклады сгорают. Лучше жить в долг.

20 октября 2021, 12:20

Заведите 6 конвертов: 55% от дохода – на жизнь10% – на развлечения10% – накопления10% – на крупные покупки10% – на подарки5% – на саморазвитие

Ну и увеличиваете доход.

20 октября 2021, 12:21

Ну тут проблема знаете в чем. Вот собралась я например погулять. И допустим я не дома. Я ж не поеду домой за конвертом на развлечения. Трачу или с кредитки или из общих денег. Потом например развлекаюсь я например в кино с подругами, пошли мы в кафе поесть, это тоже отдельный конверт. Потом увидела сапоги, предположим они мне нужны и я планировала покупку,а тут раз на скидке увидела, мне снова за конвертом ехать домой?

20 октября 2021, 12:38

20 октября 2021, 12:39

20 октября 2021, 12:46

20 октября 2021, 12:47

20 октября 2021, 12:50

По словам некоторых аналитиков 25 на одного человека это неплохо.

20 октября 2021, 12:57

20 октября 2021, 12:59

Но это же очень мало

20 октября 2021, 13:01

А что делать с капиталом, куда вкладывать?

20 октября 2021, 13:05

20 октября 2021, 13:30

20 октября 2021, 13:50

20 октября 2021, 13:56

20 октября 2021, 14:21

20 октября 2021, 15:09

Вы несколько дней назад в Москву с целью заработка собирались. Я так понимаю, что та тема была ради пoпиzzzдeть. Кароч, плохому танцору всегда что-нить мешает.

20 октября 2021, 15:11

Ну так мне за три дня надо было туда собраться? Странная вы. Я еще с Польшей не все дела решила. Вот сижу жду.

20 октября 2021, 15:28

Смысл в том что сколько не зарабатывай, финансы нужно контролировать. У меня пока не получается.

20 октября 2021, 16:42

Это да, прогулять можно любые, даже самые неплохие доходы.-(И тем не менее, остаюсь при своём мнении, при зарплате 25 штук экономить можно ну пару-тройку тысяч в месяц.

20 октября 2021, 17:12

20 октября 2021, 22:51

20 октября 2021, 23:12

Слушайте сергея рыбакова .там все об этом ,удачи

21 октября 2021, 05:09

Я решила действовать так 15% на депозит. Избавится от кредиток и повышать по возможности доход. Нормально?

21 октября 2021, 05:11

Урезать свои запросы и жить по средствам, а не в кредит. Ищите дополнительный заработок. Накопленные деньги лучше хранить в банке или покупать акции/облигации. Вот и вся финансовая грамотность.

21 октября 2021, 05:12

когда у вас будет как минимум тысяч 100-200 тогда просто начинаете понемногу вкладывать в ценные бумаги (не трогая ту подушку что накопили)

22 октября 2021, 01:18

22 октября 2021, 01:22

22 октября 2021, 01:24

22 октября 2021, 12:44

это сказано образно. Просто отмерьте от зп эти значения и знайте сколько и на что вы можете потратить

27 октября 2021, 10:20

Помимо учебников и ситуативных задач есть еще масса вариантов изучать финграмотность.

Игры. Расскажу о нескольких онлайн-играх, которые, на мой взгляд, смогут пробудить у ребенка интерес к финансам:

Еще я рекомендую не забывать о классической настольной игре «Монополия»: она поможет заинтересовать темой финансов даже самых маленьких.

Книги. Для младшеклассников посоветовала три наиболее увлекательные и познавательные книги:

Родителям, которые понимают, что говорить с детьми о финансах важно, но не знают, с чего начать, советую книгу «Как научить ребенка обращаться с деньгами» Джолайн Годфри. Она подскажет, как выработать у подрастающего поколения ключевые навыки обращения с деньгами.

Интернет-ресурсы. Для занятий с детьми более старшего возраста можно использовать, например, сайт про финансы от ЦБ и Минфина. Там можно найти калькуляторы для подсчета инфляции, полезные образовательные статьи и рекомендации родителям, как беседовать с ребенком о деньгах.

Материалы для детей на сайте «Финансовая культура» от Центрального банка

Эти мультфильмы мы смотрим даже со старшеклассниками — отдыхаем так после контрольных.

Смешарики расскажут, как сделать так, чтобы денег становилось больше, и почему важно иметь финансовую подушку безопасности

Курсы переквалификации

Мне попалась статья на одном портале про воспитание детей. В ней рассказывали, как стать учителем без педагогического образования. Оказалось, что самый быстрый способ — пройти курсы и получить квалификацию преподавателя.

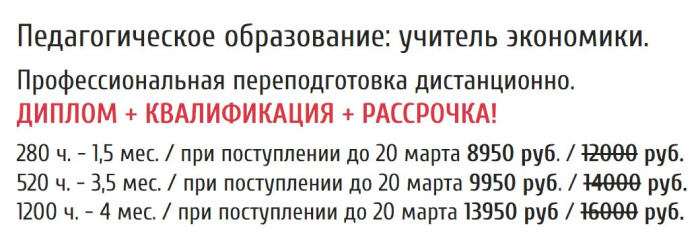

Мой выбор пал на краткосрочную переподготовку, которая длится от 6 до 12 месяцев. Подобные программы есть при государственных и частных учебных заведениях: например, можно получить диплом в РУДН или в Федеральном институте повышения квалификации и переподготовки, ФИПКиП.

Цена за переподготовку разная и зависит от сроков и организации. Отмечу, что такие курсы подходят тем, у кого есть высшее или среднее профессиональное образование любого направления.

На педагогических форумах советовали выбрать программу от 500 часов — иначе можно не успеть охватить темы, связанные с психологическими аспектами преподавания. Опыта общения с детьми у меня не было, и я решила, что это мне пригодится.

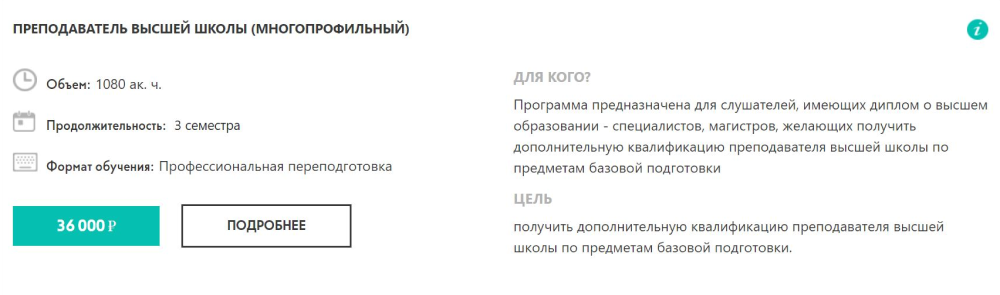

Профессиональная переподготовка в РУДН: стоимость, целевая аудитория и цель обучения

Чтобы найти подходящие программы, я просто вбила в поисковик «переквалификация преподаватель экономики».

Получить нужную мне квалификацию я могла в РУДН, но это стоило 36 000 ₽. Преподавать я планировала безвозмездно, поэтому тратить такую сумму была не готова. Комфортный порог для меня составлял до 20 000 ₽. К я в тот момент не работала, потому что хотела открыть свою кофейню, получать от нее доход и в свободное время вести уроки. Подробнее об этом я рассказывала в другом материале Тинькофф Журнала.

Среди других первых ссылок были две похожие организации: Московская академия профессиональных компетенций и Федеральный институт повышения квалификации и переподготовки.

Я посчитала, что формат обучения там примерно одинаковый. Обе организации имеют свои платформы, где размещают пособия и проводят аттестацию студентов.

В итоге я пошла в Московскую академию профессиональных компетенций. Выбрала ее за сбалансированный учебный план: в нем уделялось время азам педагогики, стандартам преподавания и основам экономики.

Стоимость обучения в Московской академии профессиональных компетенций

Стоимость обучения в Федеральном институте повышения квалификации и переподготовки

Что из этого вышло

Я завел несколько десятков карточек банков и постоянно путаюсь с ними. Я завел себе напоминалку в телефоне, чтобы видеть по каким картам какой кэшбек. Я вел учет финансов ежедневно, я обнаружил, что кроме зарплаты я с начала года заработал еще 1.5 миллиона на ООО и ИП суммарно. Я понял, что НДС — это не так сложно, как про него говорят бухгалтера (хотя это мало относится к личной финграмотности, но считаю, что это достойно упоминания).

Я обнаружил, что основные статьи расходов:

Я обнаружил, что трачу в среднем 100-120 тысяч в месяц. То есть больше, чем зарабатываю на основной работе с зарплатой 75 000. Если бы моя жена сказала до замужества, что мы будем тратить на семью такую сумму, то я бы послал бы её куда подальше сразу и не женился бы. Я обнаружил, что мы не шикуем. Мы берем всё по потребностям. У жены нет айфона и шубы, машина обслуживается в моей ООО (ОСАГО, КАСКО, бензин, ТО), дети одеваются стандартно (даже берем б/у вещи на Авито). Мы кушаем 3 раза в день. Мы берем полезную еду (жена считает калории). Жена и я не употребляем сахар. Изредка алкоголь.

Что побудило меня пройти курс по финансовой грамотности

На дворе стоял декабрь 2022 года. На тот момент у меня была ипотека по 3х-комнатной квартире, которую я планировал закрыть в 2022 году. Но понимал, что этого не произойдет. По некоторым причинам, о которых упомяну позже. Если углубиться немного в историю, то ипотеку я взял в декабре 2021 года на сумму 4,5 млн рублей, чтобы расшириться с однушки до трешки, вложив первоначальный взнос на 4 млн (с учетом продажи однушки плюс свои накопления).

То есть я хотел закрыть ипотеку 4,5 млн рублей примерно за 12 месяцев с зарплатой 75 000. А это 900 000 рублей в год (посчитал за вас). Плюс добавить премии, то суммарно получится 1,35 млн рублей в год. Я предвижу ваше недоумение, что у меня дебит с кредитом не бьется. Но подождите.

С 2019 года я открыл свое ООО, чтобы вести свою деятельность независимо от работодателя в свободное время и рассматривал её (деятельность), как дополнительный заработок и не в ущерб основной работе. О ОО на ОСН. Мне пришлось самому изучать прелести налогообложения НДС. Благо есть онлайн сервисы бухгалтерии, которые помогают быстро вникнуть и считать налоговый учет на автомате. Я постоянно изучал вебинары по налогообложению НДС и применял на практике. По факту, с ООО я продавал запчасти для ремонта оборудования предприятиям по всей России в свободное от работы время. Это приносило малую копейку в мой бюджет и в сентябре 2020 года я успел взять себе немецкую иномарку за 2,5 млн в кредит (50% первоначального взноса) и в марте 2021 году успешно закрыть автокредит.

Работа с НДС сильно удручала меня. Я искренне не понимал за что платить такие огромные суммы государству, когда можно просто платить налог с прибыли. Один раз я не оплатил НДС из-за неумения ведения бюджета и в целом моей неграмотности, работая в отсрочку. Мне заблокировали расчетный счет и мне пришлось сходить в налоговую. Разговор с представителями ФНС сводился к тому, что они заблокировали мне счет из-за моих неплатежей в бюджет (порядка 140 000 рублей). А налоговой, видите ли, нечем платить учителям, воспитателям, военным. И вообще не на что строить детские садики. После беседы со мной они попытались заставить меня подписать протокол, суть которого сводился к тому, что я кругом неправ и всем должен (плюс штрафы несколько десятков тысяч рублей). Меня охватил праведный гнев, и я буквально начал орать на них, что они дармоеды и паразиты, и раз они так беспокоятся за бюджетных работников, а также за школы, садики, то почему у меня первый ребенок (которому 2.5 года) никак не может попасть в детский сад. Внятного ответа, разумеется, я от них не получил. Но они все-таки усмирили меня, вызвав полицию. Сотрудники МВД поговорили со мной уже в отделе полиции и вошли в ситуацию. Сказали мне, что у меня стальные яйца, раз я осмелился так наехать на налоговую в их же логове. Меня отпустили (позже об этой истории рассказывал знакомым бухгалтерам, и они также были в шоке, что у меня такие стальные яй*а). Я не боялся полиции и что меня могут закрыть. Я всегда понимал, что честному человеку нечего бояться.

Спустя полтора месяц заказчик выплатил по частям мне отсрочку и ФНС сняла блокировку. Штрафы не начислили, видимо из-за моих низких оборотов и мизерного платежа в 140 000 рублей (не Блиновская, конечно). Да 140 тысяч рублей для налоговой — это мизер (но это уже другой разговор). Ну и скорее всего мараться об меня не хотели. Но этот урок я выучил.

Чтобы как-то быть более гибким в плане кошелька заказчиков и конкурентоспособным на рынке, я открыл ИП в феврале 2022 на упрощенке. Это очень сильно помогло. Я мог сразу предлагать договор с НДС от ООО и без НДС от ИП.

За все время работы я понимал, что мне чего-то не хватает. Но что именно? Этого я не знал. Так я пришел через тернии к звездам, а именно его величеству «управленческому учету». А он складывался из бухгалтерского учета ООО, налогового учета ИП. Я даже нашел современную книгу по финансам, написанную понятным языком с упражнениями. И я понял, что прозрел. Ранее я не понимал разницы между бухгалтером, коммерсантом, финансистом и экономистом. Оказывается, чтобы сделать шаг вперед в развитии, мне нужен был финансист. Именно консультация финансиста. А я на протяжении трех лет разговаривал с различными бухгалтерами и не мог понять, почему они меня тянут с небес на землю. Почему они меня не понимают.

В голове начали складываться четкие картины, модели о финансах организации. Так я пришел к осознанию управленского учета к августу 2022. Вы понимаете, что с 2019 по 2022, я был «директором по залету» в своей ООО. Да, я работаю в ней один (можете смеяться надо мной). Я — директор-специалист, который делает все сам (почти). Я не директор-управленец, который эффективно руководит людьми и тянет команду за собой. Я — одиночка.

В целом после прочтения книги и наработанной практики ведения ООО, я выстроил учет и понял, что не смогу выплатить ипотеку до конца 2022 года. И пришел к выводу, что смогу выплатить её в январе-феврале 2023 если делать всё грамотно, согласно налаженному учету (та самая причина, о которой обещал упомянуть выше).

Как заниматься финансовой грамотностью дома

Я убеждена, что базу финграмотности дети получают дома. В семье не стоит делать тему денег табуированной. Лучше всего ребенок учится, следуя примеру родителей. Вот что советую.

Обсуждать семейный бюджет. Объясните ребенку, как распределяются деньги в семье, на что они уходят, накопления и финансовые планы.

Говорить о финансах по ситуации. Походы в магазин можно сделать полезными, если обсуждать, как формируются и растут цены, почему фрукты дороже зимой, чем летом, какими функциями банка пользуются члены семьи, какие сообщения от мошенников вы получали.

Вовлекать в процесс управления деньгами. Позовите ребенка вместе снять показания со счетчиков. Дайте возможность расплатиться самостоятельно на кассе. Сходите вместе в банк и обменяйте валюту перед отпуском.

Расскажите ребенку, сколько денег уходит на обязательные платежи и как оплачивать счета, чтобы во взрослом возрасте квитанция за квартплату не стала для него неприятным открытием. Школьникам желательно периодически выделять сумму на карманные расходы и на первых порах помогать с планированием трат.