Администрация Тамбовской области

ТОГБПОУ «Приборостроительный колледж»

урока в рамках недели финансовой грамотности

по теме «Банковские операции по обслуживанию физических лиц»

Преподаватель: О. В. Серёгина

Данная методическая разработка рассчитана на проведение занятия в рамках недели финансовой грамотности по теме «Банковские операции по обслуживанию физических лиц».

Цель занятия: проверить и обобщить знания, полученные по теме «Банковские операции по обслуживанию физических лиц».

Образовательные: закрепление и осмысление изученного материала; формирование у обучающихся необходимых умений и навыков для принятия рациональных решений при командной работе.

Развивающие: развитие познавательную активность и творческое начало личности; развитие внимания, памяти, логического мышления, умения анализировать информацию, обучение навыкам аргументации выводов.

Воспитывающая: совершенствование методики воспитательного воздействия на личность обучающегося через групповые и игровые формы; воспитание интереса к игре, вопросам финансовой грамотности.

Форма проведения занятия: игра – квест. Ниже представлены станции и перечень заданий для обучающихся на каждой из них: время прохождения каждой станции от 3 до15 минут.

Четкая последовательность для прохождения станций отсутствует и может быть внесена в маршрутный лист для каждой команды во избежание пребывания двух и более команд одновременно на одной станции.

Заключительный этап квеста: после прохождения всех пяти станций команды собираются вместе и подсчитываются итоговые баллы каждой команды.

Подводятся итоги по сумме набранных баллов:

Максимально возможное количество набранных баллов: 50.

Команда набравшая: 50-40 баллов получает оценку «5»,

–30-39 баллов получает оценку «4»,

–20-29 баллов получает оценку «3»,

–28 и менее баллов получает оценку «2».

«Вклады в крепкие отношения»

Задача данной станции: развитие и закрепление умения эффективного пользования депозитами.

Задача №1. Банк начисляет простой процент. Процентная ставка равна 10%. Вкладчик размещает на счете 1000 руб. Определить, какая сумма будет получена по счету через 5 лет?

Ответ: 1500 руб.

Количество баллов за правильно выполненное задание: 1 балл.

Задача №2. Вкладчик размещает в банке 1000 руб. под 10% годовых. Банк осуществляет капитализацию процентов на счете в конце каждого года. Какая сумма денег получится на счете через 5 лет?

Ответ: 1610,51 руб.

Количество баллов за правильно выполненное задание: 2 балла.

Задача №3. Банк А предлагает вкладчикам срочные депозиты под 20% годовых с ежеквартальным начислением процентов. Банк Б открывает срочные депозиты под 18% годовых ежемесячно начисляя проценты. Клиент хочет открыть депозит на сумму 60 000 рублей сроком на 2 года. В какой банк ему выгоднее обратиться?

Ответ: выгоднее обратиться в банк Б.

Количество баллов за правильно выполненное задание: 3 балла.

«Кредит с первого взгляда»

Задача данной станции: развитие умения и закрепление навыка

эффективно выбирать кредит.

Задание №1. Разгадайте ребусы.

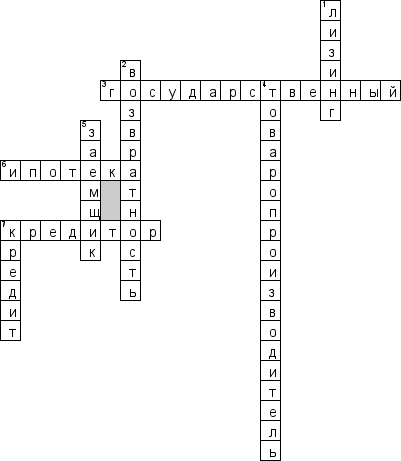

Задание №2. Разгадайте кроссворд.

По горизонтали:3. Кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.6. Это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.7. Субъект, предоставляющий стоимость во временное пользование.

По вертикали:1. Вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами. 2. Является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. 4. Другое название кредитора. 5. Субъект, получающий ссуду. 7. Это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме на условиях возвратности, срочности, платности.

Количество баллов за правильно выполненное задание: 5 баллов.

Задание № 3. Решите задачу.

Задача №1. Кредит в размере 500 000 руб. выдан на 6 месяцев под 16%годовых. Какую сумму денег придётся вернуть банку в конце срока?

Ответ: 540000 руб.

Задача №2. Заемщик получил кредит на сумму 20000 рублей под 32% годовых. Через 240 дней кредит был полностью погашен. Рассчитайте, какую сумму заемщик отдал банку? Насколько отличается эта сумма от одолженной?

Ответ: 26400 руб., 6400руб.

Задача №3. 1 января 2015 года Александр Сергеевич взял в банке 1,1 млн. рублей в кредит. Схема выплаты кредита следующая – 1-го числа каждого следующего месяца банк начисляет 1% на оставшуюся сумму долга (то есть увеличивает долг на 1%), затем Александр Сергеевич переводит в банк платёж. На какое минимальное количество месяцев Александр Сергеевич может взять кредит, чтобы ежемесячные выплаты были не более 275 тыс. рублей?

Ответ: 5 месяцев.

«Живите на свете легко или люто на сколько позволит вам ваша валюта»

Задача данной станции: развитие умения и закрепление навыка работать с различными валютами.

Задание № 1. Соотнесите валюты и страны (за каждый правильный ответ –1балл).

Страна: Япония, Хорватия, Узбекистан, Украина, Польша, Панама, Китай, Казахстан, Индия, Венгрия.

Валюта: тенге, форинт, иена, злотый, куна, сум, гривна, бальбоа, юань, рупия.

Задание №2. Вы пришли в банк менять валюту, и увидели, что «USD: продажа-65,46 руб., покупка -65,22руб.» Определите: курсовую разницу и расшифруйте обозначение валюты.

Ответ: курсовая разница – 0,24руб., доллар США.

Задание №3. Вам нужно обменять 800 долларов на рубли. Один банк предлагает курс покупки 65,00 руб. без комиссии. Другой банк предлагает курс 65,30 руб., комиссия 2%. Какой банк выгодней?

Ответ: первый банк предлагает лучшие условия. Во втором банке преимущества более выгодного курса нивелированы за счет комиссии за конвертацию.

Задача данной станции: закрепить у обучающихся правила поведения при столкновении с мошенничеством и принципы выявления таких ситуаций.

Ситуация №1. На ваш сотовый телефон пришла СМС о том, что ваша карточка заблокирована. В смс также был указан номер для связи с оператором вашего банка. Каковы ваши действия?

а) Набрать присланный вам номер.

б) Дойти до отделения банка.

в) Проигнорировать СМС.

Ситуация №2. Вы решили снять деньги в банкомате. Подойдя с банкомату, заметили на месте вставки карточки в банкомат новое овальное устройство с щелью под карту. Такого раньше не было. Как Вы поступите?

а) Вставите карту без страха, ведь это может просто новая модификация банкомата.

б) Подергайте новое устройство, если оно часть банкомата, то будет прикреплено к нему крепко.

в) Сразу пойти в отделение банка.

Ситуация №3. Вы решили снять деньги в отделения банка через банкомат и у вас возникли некие трудности. При обратились к банковскому работнику, он попросил продиктовать ему данные с карточки и код. Что Вы будите делать?

а) Это ж официальное отделение банка –можно давать все данные.

б) Позвать администратора банка и сообщить ему о требованиях банковского работника.

в) Свои личные данные не дадите, а воспользуетесь другим банкоматом, находящимся на территории банка.

«Удобство без купюр»

Задача данной станции: закрепить знания о различных видах банковских карт. Определить их преимущества и недостатки.

Задание №1. Ответите на вопросы:

1. Что такое банковская карта?

2. В какой стране впервые появились банковские карты? (США)

3. Из чего были сделаны первые банковские карты? (из картона)

4. Какой размер банковской карты? (85.6 Х 53.98 мм)

Количество баллов каждый правильно выполненный расчет: 1 балл.

Задание №2. Разработайте буклет «Преимущества и недостатки кредитовых и дебетовых карт».

Количество баллов за правильно выполненное задание: 7 баллов.

Цель урока

Расширение представления обучающихся о деятельности банков и банковской системе в целом.

Задачи урока

• Образовательные

формирование функциональной экономической грамотности учащихся расширение представления обучающихся о банковской системе, раскрытие основного понятия «банка», видов банков и их функции, определение сущности банковской системы в Р. Ф.

• Развивающие

развитие у обучающихся интеллектуальных спосбностей и умений

самостоятельно овладевать знаниями и применять их в разных ситуациях умение работать с книгой, терминами и понятиями, обогащение знаний обучающихся экономическими понятиями, позволяющими лучше осмыслить экономические реалии сегодняшних дней. Продолжить совершенствование исследовательских умений и навыков

учащихся анализ экономических явлений, прогнозирование, обобщение, решение проблемных ситуаций.

Воспитательные

Вызвать интерес учеников через рассказ учителя и самостоятельной работы учащихся к изучению банковской системы России, воспитание

финансово-экономической грамотности, ответственности за собственные

решения.

Тема урока: «Банковская система в Р. Ф.».

формирование функциональной экономической грамотности учащихся: расширение представления обучающихся о банковской системе, раскрытие основного понятия «банка», видов банков и их функции, определение сущности банковской системы в Р. Ф.

самостоятельно овладевать знаниями и применять их в разных ситуациях; умение работать с книгой, терминами и понятиями, обогащение знаний обучающихся экономическими понятиями, позволяющими лучше осмыслить экономические реалии сегодняшних дней. Продолжить совершенствование исследовательских умений и навыков

учащихся (анализ экономических явлений, прогнозирование, обобщение, решение проблемных ситуаций).

Вызвать интерес учеников через рассказ учителя и самостоятельной работы учащихся к изучению банковской системы России, воспитание

Финансово-экономической грамотности, ответственности за собственные

I Организационный момент.

II. Изучение нового материала:

1)Современная банковская система.

2)Суть банковской системы.

3)Центральный банк России, его функции.

4)Коммерческие банки, их функции и цели.

7)Поверка групповых заданий.

8)Подведение итогов урока.

I. Организационный момент.

II. Вступительное слово учителя. На уроках обществознания мы начали изучать раздел «Экономика». Сегодня мы продолжим изучение этого раздела. Прежде, чем объявить тему урока, я познакомлю вас с одной притчей.

Многие годы у жителей одной общины не было проблем при обмене товара.

Так продолжалось до тех пор, пока не наступил ярмарочный день.

Возник вопрос: сколько стоит один нож – одну или две корзины кукурузы?

Что дороже: корова или лошадь? И вот нашелся один человек – Фабиан,

ремесленник, работавший с золотом и серебром. Он объявил: «У меня

есть решение проблемы обмена: золото, которое я использую

в украшениях, отличный металл, он не тускнеет, не ржавеет, и долговечен. Я отолью из части моего золота монеты. Каждый член общины получит равное

количество монет». « Но я заслуживаю большую долю монет; сказал

изготовитель свечек, ведь все пользуются моими свечками». « Нет, возразил фермер, без пищи никому не прожить, мы, фермеры, должны получить большую часть своих монет». Так они продолжали спорить очень долго,

пока Фабиан не предложил свою версию решения: «Поскольку вы сами

сейчас, столько он должен будет вернуть мне в конце года». « А что вы получите за это?»- спросили у Фабиана. « Поскольку я предлагаю вам

вернет 5монет за каждый год, в течение которого будет сохранять эту

задолженность. Эти 5 монет будут платой мне, и эту плату я назову «процент». Никто не мог предложить ничего другого, и кроме того, 5% казались совсем не большой платой. В конце года Фабиан обошёл с визитом всех тех, кто одалживал у Фабиана.

одалживали у Фабиана, они смогли вернуть ему долг и 5 монет сверху

Перед тем, как снова одолжить им монеты, Фабиан взял в залог что либо из имущества этих должников, и они начали новый годовой цикл,

с намерениями раздобыть эти 5 добавочных монет. И никто не понял, что в целом, весь народ никогда не сможет выйти из задолженности,

пока не возвратит все монеты, выданные Фабианом. Но даже в этом случае останется задолженность на эти 5 добавочных монет из каждых 100, которые

никогда не были пущены в оборот (которых просто нет). Никто, кроме самого Фабиана, не замечал, что заплатить процент было

следовательно, у кого-то всегда их не хватало.

должность мог бы занимать Фабиан в современном мире?

Как вы думаете, как называется тема сегодняшнего урока? Верно, «Банковская система». Я думаю, что эта тема будет вам интересна и полезна в рамках повышения функциональной финансовой грамотности.

Этап целеполагания. Задание для учащихся: начертите таблицу из двух столбиков: «до и после». В течение одной минуты запишите в столбик «до» ассоциации,

возникающие у вас со словами банк, банковская система.

Во второй части – «после» вы запишите свои впечатления, которые возникли у вас после самостоятельного изучения предложенного материала. Перед вами лежат листы с необходимым материалом. Внимательно прочитайте данную информацию, а затем мы разделимся на 2 группы и ответим на вопросы. На выполнение задания вам дается 15 минут. ( Приложение 1)

Время истекло. Вы познакомились с теоретическим материалом по теме «Банковская система».

Пример и разбор решения примера тренировочного модуля.

Если Петров положил в банк «ККК» 12500 рублей на год под 11% годовых, а банк эти деньги выдал в кредит на год фирме «УРАЛ» под 17% годовых, то какой годовой доход получит банк?

А) 650 рублей.

Б) 750 рублей.

В) 850 рублей.

Ответ: Б) 750 рублей.

Творческое задание: каждая группа подумает выскажет свое мнение о словах

Ильфа и Петрова: «Самый безопасный способ удвоить деньги – это сложить их вдвое и положить в собственный карман».

Определите правильное решение.

Вы самостоятельно изучили материал по теме «Банковская система». Вам нужно ответить на поставленные вопросы, для этого разделимся на 2 группы.

1. Что такое коммерческий банк?

2. Откуда коммерческий банк получает доход?

3. Основные функции коммерческого банка?

4. На основании чего работает коммерческий банк.

5. Назвать принципы кредитования.

1. Что такое центральный банк?

2. Основная функция центрального банка?

3. Функции центрального банка?

4. Что такое маржа?

5. Дать определения понятий: заемщик, кредитор , процентная ставка.

Конкурс знатоков народной мудрости. Каждая команда должна назвать пословицы и поговорки на экономическую тему и объяснить их суть.

Что нового узнали на уроке? Чему научились на уроке?

Какая информация вам оказалась полезной?

Какой этап урока наиболее понравился? Почему?

Этап оценивания. Заполните: карту самооценки. Закончите предложения: 1. На уроке для меня было важно_________________________________________________________________________________________ ____________________________________________________________________________________________________________________________________________ 2. На уроке мне было сложно________________________________________________________________ ________________________________________________________________________________________________________________________ 3. Теперь я умею______________________________________________________________________ ____________________________________________________________________________________________________________________________

4. На уроке у меня получилось________________________________________________________________________________________________________________________________________________________________________________________ ______________________________________________________________________

В конце урока мы можем сделать вывод: банковская система является ключевым звеном финансовой системы страны. Финансовая система страны – финансовые институты – учреждения, которые занимаются передачей денег, кредитованием, инвестированием, заимствованием денежных средств, используя для этого различные финансовые инструменты. А небанковскими финансово-кредитными институтами являются ломбарды, кредитные товарищества, кредитные союзы, пенсионные фонды и страховые общества.

Любая страна должна поддерживать и контролировать свою финансовую систему, играющую огромную роль в структуре рыночных отношений и механизме государственного регулирования экономики.

Теоретический материал для самостоятельного изучения

Современная банковская система двухуровневая: центральный банк – банк первого уровня, второй уровень – коммерческие банки.

Рациональные потребители чаще всего оплачивают свои расходы за счёт собственных доходов. Но иногда доходов не хватает для оплаты неотложных расходов. В таких случаях можно взять кредит (от лат. creditum – ccуда, долг). Тот, кто берет кредит, называется заёмщиком, а тот, кто его даёт, – кредитором. В современной экономике кредитором, в первую очередь, являются коммерческие банки. Вопрос: откуда кредиторы берут деньги?

Каждый день сотни тысяч людей посещают банки, снимают и кладут деньги на карту, открывают вклады и получают проценты, берут кредиты. В день банк осуществляет миллионы транзакций – по начислению процентов, оплате комиссий, переводов в другой банк.

Суть банковской системы в том, чтобы концентрировать свободные денежные ресурсы населения и организаций с целью последующего использования их для кредитования.

Основные функции центрального банка:

2. « Банк банков»:

3. « Банк правительства»:

Регулирование деятельности коммерческих банков и их кредитование, обеспечение устойчивости денежной единицы страны, хранение.

Коммерческие банки – низовое звено банковской системы.

Их основные функции: аккумулирование временно свободных денежных средств и сбережений, предоставление ссуд, организация расчётов, трастовые операции, операции с ценными бумагами и валютой.

Основная цель коммерческого банка – получение прибыли.

Для этого банк осуществляет пассивные (по мобилизации денежных ресурсов) и активные (по размещению средств) операции.

Депозиты (банковские вклады) – все виды денежных средств, переданные их владельцами на временное хранение в банк с предоставлением ему права использовать эти деньги для кредитования. Депозиты делятся на срочные (владелец обязуется не забирать средства до истечения определённого срока) и до востребования (вкладчик может забрать средства в любое время).

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

По основным группам заёмщиков выделяют следующие формы кредитов: физическим лицам (гражданам) и юридическим лицам (компаниям, организациям).

По целевому назначению банковские кредиты могут быть различных видов: например, потребительский кредит, ипотечный, автокредит.

Потребительский кредит предоставляется как в форме банковского кредита (ссуды на потребительские цели), так и в форме коммерческого кредита (продажа товаров с отсрочкой платежа).

Есть разновидности кредитов, при которых обязательным условием является предоставление залога. К ним относятся: ипотечные, ломбардный, автокредит и др.

Ипотечный кредит — это предоставление денежных средств на условиях, характерных для кредита, под залог недвижимого имущества (земли, жилища и прочее).

Ломбардный кредит — краткосрочный кредит в денежной форме под залог легкореализуемого движимого имущества (как правило, ювелирных украшений).

Автокредит является целевой ссудой. Цель предоставления средств определена сразу — это покупка автомобиля, и потратить деньги на другие цели у клиента не получится, поскольку перечисление средств на его банковский счёт, а тем более предоставление кредита наличными не предполагается. При автокредите банки принимают в залог приобретаемое авто.

Способы погашения кредита: аннуитетный или дифференцированный.

Аннуитетное погашение — это погашение долга равными долями.

В таком случае заёмщик уплачивает ежемесячно равный по сумме платёж, который включает в себя сумму начисленных процентов по кредиту и сумму основного долга. Аннуитетный платёж рассчитывается с использованием сложного процента.

Дифференцированное погашение — это погашение платежами, понижающимися от остатка. Это платёж, который предполагает выплату всей суммы основного долга равными частями, которые увеличиваются на проценты, начисленные на остаток основного долга.

Следовательно, при оформлении кредита клиенту необходимо обращать внимание не только на размер процентной ставки, но также и на другие детали, например, на тип платежей по кредиту.

Основные принципы кредитования: возвратность, срочность, платность, дифференцированность.

Возвратность – переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору).

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Срочность кредитования означает, что кредит должен быть возвращен в строго определенный срок. Срочность кредитования представляет собой необходимое условие возвратности кредита. Определенный договором срок кредитования является предельным временем нахождения денежных средств у заемщика. Нарушение срока искажает сущность кредита, он утрачивает свое подлинное назначение.

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду. Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных. Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов. Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Заёмщик – лицо, получающее кредит.

Кредитор – лицо организации, предоставляющей кредит.

Ставка процента – отношение суммы процентных выплат к сумме кредита.

Основной источник дохода банка – разница между процентами, которые он получает за предоставленные кредиты, и процентами, которые он выдаёт за привлечённые депозиты. Но банки получают доход и от вложений собственных капиталов в промышленность и другие предприятия.

Разница процентных ставок по кредитам и депозитам называется маржа.

Например, если банк привлекает деньги вкладчиков под 5% годовых, а кредитует заёмщиков под 15%, то теоретически банк зарабатывает 10% с этой суммы денег.

1.17 – 11 = 6 (%) – доход банка в процентах.

2.12500 : 100 x 6=750 (руб.) – доход банка в рублях.

Тема:

«Банк и мы: решение финансовых задач»

Форма урока: занятие

:

повторение теоретического материала по теме «Проценты. Вклады и кредиты»,

формирование практических навыков

– способствовать запоминанию основной

терминологии,

– формировать умение упорядочить

полученные знания для рационального применения;

– развитие

вычислительных навыков учащихся;

-формирование логического мышления;

– способствовать развитию интереса к

математике; умений применять новый материал на практике и в жизни.

– развитие коммуникативных умений

учащихся через организацию групповой, фронтальной работы на уроке.

I.

Организационный момент (Урок сопровождается компьютерной

презентацией).

Сегодня мы немного отвлечемся от стандартных логарифмов, интегралов,

векторов и т.д., а вместо этого рассмотрим более жизненные задачи по

математике: задачи про вклады, проценты и кредиты. Это обычные текстовые

задачи, но с экономическим (финансовым) уклоном.

Чтобы правильно решать такие задачи, необходимо владеть

формулами процентов.

II.

Актуализация знаний обучающихся

1) Деньги взяты в долг на

срок

И возможно, под залог.

Делу это не вредит,

2) Мог вчера на сто рублей

Взять ты тыщу сухарей,

А сегодня сто рублей –

Это десять сухарей.

И такая ситуация

3) Свою ценную бумагу

Вам не стоит продавать.

С нее можно ежегодно

4) Тимофей носки связал

И на рынке их продал

Дешевле, чем нитки,

2. Какая минимальная сумма

денег рекомендована финансистами для «подушки безопасности»?

Б) три заработные платы;

Соотнесите страну с денежной единицей (слайд2)

Какой налог на доходы физических лиц (НДФЛ)в

России?

В) 13%;

4. В каком случае порванную купюру можно обменять в любом

банке на новую?

Когда от старой купюры

сохранилось не менее:

В) 55%;

8. С какого возраста молодой человек может работать и

зарабатывать деньги?

1. с 14 лет;

В

опросах прозвучало понятие –процент. Что это такое? Откуда оно

появилось?

Слово «процент»

происходит от латинского

– начисление на сотню. В дальнейшем

для сокращения писали: Р/С, а затем эта запись перешла в знакомое нам

начертание %.

Таким

образом, один процент – это сотая часть числа.

Процентами очень удобно

пользоваться на практике, так как они выражают части целых чисел в одних и тех

же сотых долях. Это даёт возможность упрощать расчеты и легко сравнивать части

между собой и с целыми.

1%=1/100 от числа

С простыми задачами на %

вы встречались в школе.

Товар

стоил 6000 руб. Какой станет цена товара, если сначала ее повысить на 10%, а

потом понизить на 10%? (слайд 3)

Если цена товара

повысилась на 10%, то товар стал стоить 6000+(6000*10/100)=6600руб.

После понижения на 10%,

цена стала 6600-(6600*10/100)=5940руб.

Цена товара

сначала повысилась на 10 %, а потом понизилась на 10 %. Как изменилась цена по

сравнению с первоначальной, если она была 200 рублей?

Если цена товара повысилась сначала на

10%, то товар стал стоить 200+200:100*10=220(р.)

А так как затем цена понизилась на 10 %,

то цена стала 220-220:100*10=198(р.)

А значит, мы видим, что первоначальная

цена уменьшилась на 2 рубля, но 2 рубля это 1 % от первоначальной цены товара.

Переход к основной теме (слайд5)

2. У

каждого из вас бывает ситуация, когда необходимо что-то приобрести, а денег

нет. Как в этом случае поступают ваши родители (ответы). Общий ответ:взять

кредит в банке. В наше время люди всё чаще берут кредит на приобретение жилья,

автомобиля, потребительские кредиты и кредиты на образование. Нам необходимо научиться

просчитывать каждую ситуацию, если мы собираемся открыть вклад или взять кредит

с определенной процентной ставкой.

Процентная ставка по кредиту

рассчитывается банком, исходя из риска, что заёмщик не вернёт деньги. Этот риск

определяется тремя основными факторами:

• надёжностью конкретного заёмщика;

• общей экономической обстановкой в

стране;

• сроком кредита (чем он дольше, тем

выше неопределённость по первым двум пунктам).

Конечно, банк не знает, насколько

благонадёжен каждый конкретный заёмщик. Это знают о себе только сами клиенты

банка, но даже они не всегда в состоянии здраво оценить свою платёжеспособность

в будущем. Вот почему банк собирает информацию о заёмщике и на её основе

составляет мнение о его надёжности. Так, критериями надёжности могут

быть стабильная занятость, уровень заработной платы, наличие поручителя или

возможность предоставления залога. Чем надёжнее заёмщик, тем ниже будет ставка.

Будьте осторожны, читая рекламные

предложения банков. Зачастую ставка по кредиту, указанная в рекламе, не будет

иметь ничего общего с той ставкой, которую вам придётся платить.

в рекламе всегда указана самая низкая из всех возможных ставок. Например,

кредит по такой ставке может взять 35-летний сотрудник государственного

учреждения с зарплатой 100 тыс. р./мес. под залог своего автомобиля. Если вам

25 лет, ваша зарплата ниже 50 тыс. р. и вам нечего предоставить в залог, ставка

будет гораздо выше.

Это первое различие не самое опасное,

потому что о нём вам обязательно сообщит сотрудник банка после проверки

документов и расчёта процента, полагающегося в вашем конкретном случае. Намного

более неприятным может оказаться второе различие, о котором вы не

узнаете в банке, но которое указано в договоре.

Банки почти всегда включают в

кредитный договор дополнительные условия, которые значительно увеличивают

заявленную в договоре ставку. Самые распространённые дополнительные условия

— это:

– комиссия банка за обслуживание

кредита;

– страхование вашей жизни (за которое

платите вы сами);

– подключение дополнительных платных

услуг: sms-оповещений, интернет-банка и т. д.

Ставку, которая выходит с учётом всех

этих дополнительных платежей, принято называть эффективной ставкой (т.е.

настоящей). Если вы невнимательно ознакомитесь с условиями договора, то об

эффективной ставке по своему кредиту узнаете уже после того, как начнёте делать

выплаты.

До 2007 г. банки вообще не были

обязаны называть клиенту эффективную ставку. В конце 2006 г. Ц Б РФ обязал

российские банки раскрывать эффективную ставку по кредиту с учётом всех

дополнительных комиссий и платежей.

И наконец, третий фактор,

способный повлиять на реальную процентную ставку по кредиту, — это ваша

собственная неосторожность. За просрочку регулярных платежей банки начисляют

очень высокие штрафы. Поэтому внимательно отслеживайте свое временность выплат

(поставьте напоминание на телефоне!) и не берите кредит, если не уверены, что

сможете платить по назначенному графику.

Вопреки тому, чему учили в школе

наших бабушек и дедушек, брать в долг само по себе не плохо. Занятые деньги

могут открыть перед вами новые возможности: например, предпринимателям почти

всегда приходится брать в долг, чтобы построить бизнес. Но есть «хорошие» долги

и есть долги «плохие». В чём между ними разница?

Для подсчета своих кредитов и вкладов

обычно применяют формулы простых и сложных процентов (слайд 7)

— Проценты, начисляемые только на первоначальную сумму инвестирования (а

не на процентный доход)

Сложные

проценты — это такой вариант, при котором происходит капитализация процентов,

то есть их причисление к сумме вклада и последующий расчет дохода не от первоначальной,

а от накопленной суммы вклада

:100) – (формула простых процентов).

– (формула

сложных процентов).

Наконец,

взяли кредит. Теперь необходимо расплачиваться.

Скажите

пожалуйста, что вы знаете о видах платежей в кредитовании? Какие они бывают? (Аннуитетный

платеж – представляет собой равные ежемесячные транши (платежи),

растянутые на весь срок кредитования и Дифференцированный платеж –

представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в

течение срока кредитования.)

Так

сокрушался Иудушка Головлёв о не доставшихся ему деньгах. Но если Иудушку

волновал возможный доход, то нам интересно знать, исходя из какого процента

делался расчёт? Иначе говоря, под какой процент годовых надо было маменьке

Арине Петровне положить сторублёвый вклад, чтобы через n лет он увеличился

в восемь раз? (Для определённости будем считать, что Порфирию Владимировичу

50 лет.)

Так

как мы уже знаем, что такое сложные и простые проценты, то согласно условию

задачи ломбард, взяв на хранение деньги, предположим, начислял на них сложные

проценты, следовательно, = 100 рублей,

n = 50 и S50 = 800 рублей. Процент годовых найдём

из уравнения

р

= (1,0425 – 1)*100,

Получим

p ≈ 4,25%. Прямо скажем, не так уж и много, даже по нынешним

меркам!

Но

если ломбард начислял простые проценты, то вычислим процент исходя из формулы

100×(1 + 0,01*50p)= 800,

р = (8 – 1):0,5, р = 14 %.

Александр

Семенов работает менеджером в торговом предприятии. Средний доход в виде

заработной платы составляет 25 000 рублей. Семенов хочет приобрести 7, который стоит 53 000

рублей.

В салоне сотовой связи

«Мегафон» предлагают взять в кредит с первоначальным взносом 3 000 рублей

под 13% годовых сроком на один год.

В микрофинансовой

организации «БыстроЗайм» предлагают кредит на 1 год под 1,85% в день. Переведем

процентную ставку в годовую.1,85*365=675,25

В Сбербанке предлагают

кредит на 1 год под 14,9% годовых.

Проанализируйте стоимость

кредита, где будет выгоднее взять кредит. Опишите документы, необходимые для

оформления кредита (воспользуйтесь информацией с сайта данных организаций).

Опишите плюсы и минусы кредитования в данных организациях.

3. Заемщик

хочет взять в кредит 1,5 млн рублей. Погашение кредита происходит раз в год

равным суммами (кроме, может быть, последней) после начисления процентов.

Ставка процента 10% годовых. На какой минимальное количество лет Заемщик может

взять кредит, чтобы ежегодные были не более 350 тысяч рублей?

Ответ: Заемщик

может взять кредит согласно условиям на 6 лет.

Прежде, чем взять

кредит, обязательно учитывайте: (памятка)

Скачано с www.znanio.ru

Тема: «Финансовая грамотность. Деньги, кредит, банки»

Цель: обобщение и закрепление полученных знаний по теме «Финансовая грамотность»; повышение финансовой грамотности учащихся; формирование умения делать ответственный выбор и принимать самостоятельные финансовые решения.

Форма работы: групповая или индивидуальная, в зависимости от того, как будет организована игра учителем.

Оборудование: компьютер, проектор, презентация (приложение).

Время: 40 минут.

. Организация класса.

На данном этапе игра может быть организована в трех вариантах:

1) класс предварительно разбит на три одинаковые группы. Каждая группа – игрок;

2) от каждой группы может быть выдвинут один игрок или игроки могут меняться по желанию группы через каждые три вопроса;

3) при индивидуальном обучении может быть организован групповой урок с тремя учащимися.

Учитель: Здравствуйте, ребята! Сегодня мы проведем итоговое занятие по теме «Финансовая грамотность» в форме телевизионной интеллектуальной передачи «Своя игра». В ходе данной игры мы определим, кто же обладает самыми крепкими знаниями в области финансов.

Предварительно, вы были разделены на три команды. Каждая команда должна была придумать свое название и слоган, которые побуждают социум к повышению своей экономической грамотности. Команды, пожалуйста, представьтесь.

После представления команд, учитель четко проговаривает правила игры.

При проведении игры используется игровое поле с вопросами (в программе

Материалы для учителя

Первый уровень – 2 балла

Данный вид обмена существовал до появления денег.

Данный товар сегодня играет роль всеобщего эквивалента.

№3Именно в этом веке до н.э. появилась чеканка монет.

Производство товаров приобретает общественный характер только при участии в данном процессе.

Исполняя роль погашения долгового обязательства, деньги реализуют именно эту функцию.

Это понятие означает процесс непрерывного движения денег как в наличной, так и безналичной форме.

Данный вид банка осуществляет эмиссию безналичных денег.

Назовите главный регулирующий орган платежной системы РФ.

Центральный банк РФ

Назовите формы денег, в которых они могут функционировать.

Металлические, бумажные, кредитные

Назовите страну, в которой появились бумажные деньги.

Второй уровень – 4 балла

Назовите год появления бумажных денег в России.

Данный вид денег не имеет собственной стоимости.

Вид кредитных денег. Письменное долговое обязательство, строго установленной законом формы, дающее его владельцу бесспорное право по наступлении срока требовать от должника уплаты указанной денежной суммы.

Назовите виды пластиковых карт.

Магнитные и электронные

При данной денежной системе один металл служит эквивалентом, в обращении функционируют монеты и знаки стоимости, разменные на этот металл.

Назовите централизованную систему органов РФ, выполняющих эмиссию мелкокупюрных бумажно-денежных знаков.

Нарушение закона денежного обращения, вызываемое диспропорциями в процессе общественного производства и экономической политикой и проявляющееся в избытке денежной массы в обращении по сравнению с реальными потребностями в них.

До недавнего времени этот продукт в Анголе выполнял роль всеобщего эквивалента.

Какой термин выражает согласие на оплату платежных документов?

Мера антиинфляционной политики, означающая компенсацию потерь в результате обесценивания денег.

Третий уровень – 6 баллов

Экономическая категория, представляющая собой определенный вид общественных отношений, которые связаны с движением стоимости. Такое движение предполагает передачу денежных средств – ссуды — на время, причем за ссудополучателем сохраняется право собственности.

Данный орган РФ осуществляет надзор за деятельностью кредитных организаций.

Центральный банк (Банк России)

Появление этого товара позволило преодолеть узкие рамки обмена отдельных производителей товарами и создать условия для возникновения рынка. Это в свою очередь способствовало дальнейшему развитию производства и повышению его эффективности.

Краткосрочная ссуда, предоставляемая банком клиенту сверх его остатка на счете в данном банке путем дебетования его счета.

Для данного вида инфляции характерен стремительный рост цен (среднегодовой темп прироста цен превышает 100%).

Вексельное поручительство. Оформляется специальной надписью на лицевой стороне векселя или на дополнительном месте (аллонже). Повышает надежность векселя.

Операции по привлечению средств в банки, формированию их ресурсов. В результате данных операций банки покупают дополнительные ликвидные средства, используемые для активных операций.

В переводе с латинского данное слово означает «вещь, отданная на хранение». Сегодня данный термин означает любой открываемый клиенту в банке счет, на котором хранятся его денежные средства.

Предприятию необходимо приобрести оборудование, оно нашло поставщика, но в данный момент не располагает свободными средствами. Если предприятие решит арендовать оборудование, то какой банковской операцией оно воспользуется?

Подведение итогов игры. Выставление отметок.

Не нужно забывать о том, что данная игра проводится в классе. По итогам игры учитель может отметить не только индивидуальную работу, но и командную.

Придумайте и создайте свою социальную рекламу, цель которой стимулирование населения на повышение финансовой грамотности.

Задание можно выполнять как индивидуально, так и в группе (не более 3 человек).