Лекция 1 – Введение в финансовую грамотность

Adobe Acrobat Document

Лекция 2 – Сущность и функции денег

Лекция 3 – Человеческий капитал. Активы, пассивы, доходы, расходы

Лекция 4 – Личное финансовое планирование

Лекция 5-Банковская система РФ

Лекция 6 – Депозит

Лекция 7 – Кредит

Лекция 8 – Расчетно-кассовые операции

Лекция 9 – Страхование

Лекция 10 – Инвестиции, способы инвестирования, доступные физическим лицам

Лекция 11 – Фондовый рынок и его инструменты

Лекция 12 – Пенсии

Лекция 13 – Налоги

Лекция 14 – Финансовые махинации

Практическое занятие № 1.pdf

Практическое занятие № 2 -1 вариант.pdf

Практическое занятие № 3 -1 вариант.pdf

Практическое занятие № 2 -2 вариант.pdf

Практическое занятие № 3 -2 вариант.pdf

Практическое занятие № 4.pdf

Практическое занятие № 5 -1 вариант.pdf

Практическое занятие № 6 -1 вариант.pdf

Практическое занятие № 5 – 2 вариант.pdf

Практическое занятие № 6 -2 вариант.pdf

Практическое занятие № 7.pdf

Практическое занятие № 8 – 1вариант.pdf

Практическое занятие № 8 -2 вариант.pdf

Практическое занятие № 9.pdf

Занятие 1 Введение в курс. Как появились

деньги.

1 Организационный момент.

Прозвенел

звонок и смолк

Тихо

девочки за парты сели

Тихо

мальчики за парты сели

На

меня все посмотрели.

2

Введение в тему

Меня

зовут Марина Алесандровна, а вас?

–

Скажите хором. Ничего не поняла.

–

А давайте по одному. По одному лучше получилось. На наших занятиях будет

правило – отвечать с помощью поднятой руки.

–

Я буду вести занятия (слайд 2 а, б, в) «Финансовой грамотности».

–

А что такое финансы? Финансы – это наличность, доход. Или можно просто сказать

– деньги.

А

что такое грамотность? Это практический навык, умение.

Соединив

эти два понятия, мы можем сказать, что финансовая грамотность – это умение

правильно пользоваться денежными средствами.

3

Изучение нового материала.

Но

для любого из людей,

Поверьте,

очень важные! (деньги)

–

Для чего нужны деньги? (ответы детей)

–

А вот Незнайка из Солнечного города не знал о существовании денег и вот что с

ним произошло. (фрагмент «Незнайку спрашивают о деньгах)

–

Какое слово не знал Незнайка?

–

А что такое деньги? (ответы детей)

Сегодня

на занятии мы поставим для себя 2 вопроса (слайд 3 )

–

Что же такое деньги? Обратимся к словарю (слайд 4 )

–

Кто держал в руках деньги? Какие они? ( лёгкие , бумажные, холодные, круглые

ит.д)

Деньги

бывают бумажные и металлические. (слайд 5 , 6,)

–

А всегда ли были деньги? Какие они были?

Чтобы

ответить на эти вопросы, давайте сначала отдохнём!

Мы

нашли богатый клад, (изображают как копают клад)

Каждый

кладу очень рад, (дети улыбаются друг другу).

Стали

думать, как нам быть (повороты головой)

Как

же клад нам разделить? (руки в сторону)

Чтоб

хватило всем друзьям,

–

Узнаем историю денег (слайд 8 -16 ).

Мы

узнали историю денег.

А

зачем людям нужны деньги?

Деньги

служат для обмена на товар.

А

скажите, зачем людям нужны монеты?( размен больших купюр)

А

всё ли можно купить за деньги? Поиграем в игру «Незаконченные предложения»

(слайд 17 )

Мы

попали на ярмарку, где продаётся всё на свете. Но вы должны назвать то, чего

нельзя купить . Например: за деньги можно купить кровать

А

вы отвечаете : но нельзя купить сон.

Истинные

ценности нельзя купить за деньги. Нельзя купить настоящего друга, семью,

здоровье. Хорошо иметь много денег, но лучше иметь много друзей и здоровье. Не

зря говорят «Не имей сто рублей, а имей сто друзей» и «Здоровье за деньги не

купишь».

Наше

занятие подходит к завершению. Я очень хочу узнать

–

Что такое финансовая грамотность?

–

Что нового вы узнали?

Невозможно

представить жизнь современного человека, пользующегося благами цивилизации, без

денег. Каждый человек знает, что такое деньги, но далеко не все люди умеют с

ними обращаться.

А

ведь именно с деньгами связано огромное количество важных решений в нашей

жизни: на еду нужны деньги, на одежду опять нужны деньги, на транспорт снова

нужны деньги, деньги нужны и на приобретение жилья, развлечения, открытие

собственного бизнеса, для формирования накопительной пенсии, инвестиций в

ценные бумаги и так далее. Чего ни коснись, везде они нужны. Для кого-то деньги

становиться мерилом счастья, а для кого-то жизненной необходимостью.

Вы

никогда не ловили себя на мысли о том, что денег всё время не хватает? Тысячи

рублей в месяц — мало. Кажется, что, когда буду зарабатывать десять тысяч, мне

будет гораздо легче. А когда буду получать сто тысяч, тогда зажиму

по-настоящему. А на практике денег оказывается всё равно мало.

Как

говорил Кот Матроскин: «Для того чтобы продать

что-нибудь ненужное, нужно сначала купить что-нибудь ненужное! А у нас денег

нет!»

Так

где же взять деньги?

Если

поразмышлять на эту тему, то выяснится, что каждый человек сказочно богат. Но

богат, как правило, не деньгами, а данными с рождения способностями, талантами,

здоровьем и внешностью, которые со временем он может дополнять знаниями,

навыками и опытом.

Всё

это и составляет основной капитал молодого человека — так называемый

человеческий капитал. Человеческий капитал и есть то, что можно конвертировать

в деньги.

Ведь

как говорил Бенджамин Франклин: «Инвестиции в знания всегда дают наибольшую

прибыль».

Например,

в 2007 году трое ребят со второго курса одного из парижских университетов

задались вопросом, как они могут использовать свои знания, чтобы заработать

деньги. Они нашли простую до гениальности идею: почему бы студенческую энергию

и азарт не направить на решение задач бизнеса, требующих креатива? Вложив

тысячу евро, они создали интернет-портал, объединивший в одну сеть студенческие

ассоциации нескольких вузов. На этот сайт компании могут подавать заявки с

указанием проблемы и цены, которую компания готова заплатить за её решение.

Студент предлагает своё видение решения этой проблемы, а компания выбирает

наилучшее и оплачивает услуги студента. Для компании это гораздо дешевле, а

зачастую даже эффективнее, чем обращаться в консалтинговые компании. Комиссия

портала составляет 15-20 % от суммы, уплаченной за успешно реализованный

проект. Портал постоянно растёт и объединяет более 40 вузов по всему миру.

Сегодня им пользуются крупнейшие международные корпорации, а наблюдательный

совет портала возглавляет бывший глава французского Центробанка.

Конечно,

скажете вы, это просто единичный случай, а кто-то даже подумает, что фраза

«каждый человек сказочно богат» звучит уж слишком оптимистично. Почему же тогда

нас не окружают только успешные и состоятельные люди? Если всё так просто, то в

чём проблема?

Проблема,

во-первых, в том, что требуется многолетняя работа, направленная на поиск

своего человеческого капитала и его развитие.

Во-вторых,

в том, что применить человеческий капитал и конвертировать его в деньги удаётся

не всем.

И

в-третьих, даже человеку, нашедшему применение своему человеческому капиталу и

сумевшему заработать, зачастую не удаётся грамотно распорядиться своими

деньгами.

Ведь

большинство из нас полагают, что главное — заработать деньги, а уж потратить

всегда легко. В результате денег не хватает ни на крупные покупки, ни на

непредвиденные расходы.

Почему

денег всё время не хватает?

Многие

люди постоянно задаются этим вопросом. Самый частый ответ, независимо от уровня

дохода человека, — «Мой доход слишком мал». Такой ответ можно услышать как от

школьника, получающего карманные деньги от родителей, так и от вполне успешного

топ-менеджера, получающего высокую зарплату. И тот и другой не правы, ведь дело

тут не доходах каждого конкретного человека, а в его расходах.

Многие

люди просто не знают, куда утекают их кровные денежки, потому что не умеют

планировать и контролировать свои расходы. Наверняка вы знакомы со многими

людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва

сводят концы с концами. Они прекрасно делают то, чем занимаются — это может

быть программирование, искусство, наука, спорт. Однако некоторые из них

умудряются даже при этом залезать в долги. И ладно бы ещё они покупали себе

вещи и продукты, которые действительно им необходимы. Как правило, эти товары

совершенно бессмысленны и их покупка становится обременительной.

И

вот, когда до зарплаты остаётся несколько дней, их кошелёк, как правило, уже

пуст. И человек не может сам себе ответить на вопрос, на что же он потратил все

деньги. И так происходит из раза в раз.

Как

следствие неконтролируемых расходов возникает другая проблема — отсутствие

сбережений. Денег не хватает ни на крупные покупки (например, автомобиль или

квартиру), ни на непредвиденные расходы, которые могут быть связанны с лечением

или временной потерей работы.

Ещё

одна проблема — отсутствие дополнительных источников дохода, которые могли бы

появиться при грамотном вложении сбережений в бизнес, ценные бумаги,

недвижимость или что-то ещё. Эти вложения позволили бы увеличить благосостояние

человека и снизить зависимость от единственного источника дохода.

Все

эти проблемы — закономерный результат неумения управлять личными финансами.

Поэтому для современного человека очень важна достаточная подкованность в

финансовых вопросах.

Это позволит выстроить лучшую

стратегию управления своими личными финансами, сделать правильный выбор в

конкретной жизненной ситуации, например, взять ли для крупной покупки кредит

или копить деньги на депозите. Ведь универсального ответа на такие вопросы нет

— в разных случаях нужны разные подходы. Именно от возможности взвесить все за

и против и зависит во многом ваше благосостояние.

Такую

подкованность в различных финансовых вопросах и принято называть финансовой

грамотностью. Именно она помогает разобраться, как управлять деньгами —

зарабатывать и тратить, сберегать и инвестировать, защищаться от финансовых

рисков и махинации, составлять бюджет и личный финансовый план.

То

есть мы можем с вами говорить о том, что финансовая грамотность — это

совокупность знаний в сфере финансового поведения человека, направленного на

улучшение качества жизни.

Ведь как говорится, богатые

платят за финансовую грамотность, а бедные платят за финансовую безграмотность.

Главными

задачами финансовой грамотности являются:

· научить человека

критически оценивать финансовые предложения с учётом их преимуществ и

недостатков и делать осознанный выбор для достижения личных финансовых целей;

· научить человека грамотно

использовать финансовые инструменты (депозиты, платёжные карты, кредиты и так

далее), которые могут помочь в той или иной жизненной ситуации;

· помочь разобраться в том,

чем владеет человек и сделать так, чтобы имущество работало на человека, а не

человек на имущество, то есть приносило доход или удовлетворяло те потребности,

которые действительно необходимы;

· научить человека

планировать и контролировать доходы и расходы, для того чтобы не только

покрывать свои текущие расходы, но и постепенно создавать сбережения на

будущее.

И

это далеко не полный перечень задач из повседневной жизни, в которых может

помочь овладение финансовой грамотностью.

Чтобы

стать финансово грамотным, необязательно получать докторскую степень по

экономике или поступать на бухгалтера. Каждый сам определяет уровень финансовой

грамотности в зависимости от вовлечённости в

различные финансовые вопросы. Например, бухгалтер по определению должен знать

больше о финансах, чем водитель. Однако если водитель хочет разбираться во

вкладах и кредитах, научиться инвестировать и обезопасить себя от финансовых

мошенников, он вполне может разобраться, что такое деньги и как с ними

обращаться.

Не

важно, на какой машине вы ездите, какую одежду носите и в каком ресторане

обедаете. Покажите свой финансовый отчёт. Он расскажет о вас намного больше,

чем дорогая машина, купленная в кредит!

Существует

множество подходов к обучению навыкам финансовой грамотности.

Одни

эксперты полагают, что нужно последовательно изучать различные финансовые

инструменты — от простых (например, депозиты) до более сложных (ценные бумаги).

Обладая этими знаниями, человек сможет принять правильное решение в той или

иной ситуации.

Другие

специалисты считают, что личные финансы лучше изучать, отталкиваясь от наиболее

типичных жизненных ситуаций, например, как приобрести квартиру, как купить

автомобиль, как правильно взять кредит или как накопить на пенсию.

Таким

образом, человек приобретает не просто знания об отдельно взятом финансовом

инструменте, а получает уже готовые варианты финансовых решений тех или иных

проблем, с которыми он столкнулся.

Оба

подхода по-своему хороши. Однако знание финансовых инструментов и понимание

типичных решений разных жизненных проблем лишь кирпичики для построения

целостного взгляда на личные финансы. В основе же любого качественного строения

должен быть прочный фундамент. А фундаментом в изучении основ финансовой

грамотности должны быть навыки принятия финансовых решений и умение строить

личный финансовый план.

Практически

во всех развитых странах проводились исследования уровня финансовой грамотности

населения. К сожалению, мало где он по-настоящему высокий. Но не стоит

облегчённо вздыхать и думать, что мы не хуже других. Если хочешь изменить мир —

начни с себя. Повышение финансовых компетенций сегодня уже завтра принесёт свои

плоды в виде наличия финансовой подушки безопасности, в виде отдыха в

экзотической стране, в виде покупки автомобиля и достижения других финансовых

целей.

Можно

выделить следующие качества и привычки финансово грамотного человека:

· Ежемесячный

учёт личных доходов и расходов.

· Организация

жизни исходя из имеющихся средств (без лишних долгов). То есть нельзя покупать

то, на что не хватает денег, иначе долги будут расти, как снежный ком.

· Планирование

расходов и доходов в перспективе (учёт расходов по непредвиденным

обстоятельствам и готовность к пенсии). Формирование финансовой подушки

безопасности. То, что иногда называют «отложить на чёрный день». Вклады,

кредиты, инвестиции.

· Рациональный

выбор финансовых продуктов и финансовых услуг. Нельзя просто пойти и открыть

первый попавшийся счёт в банке или завести в пяти банках по карте. Необходимо

сравнить условия, выбрать наиболее подходящие, отказаться от избыточных услуг.

· Знания

и навыки в сфере финансов. Выгодно ли брать кредит при большой инфляции? Что

случится с долларом, если цены на нефть резко упали? Можно ли вводить пин-код от платёжной карты в интернет-магазине? Если вы

знаете ответы на эти вопросы, то гораздо легче не потерять собственные деньги,

а возможно, получится и заработать.

Как

мы с вами видим, для того чтобы стать на путь финансовой грамотности, нужно не

так уж и много. Главное — это желание сделать первый шаг. А вот куда вы

направитесь по дороге финансовой грамотности — это зависит только от вас самих.

Ведь как говорил немецкий писатель Бертольд Авербах: «Нажить много денег —

храбрость; сохранить их — мудрость, а умело расходовать их — искусство».

В

конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что

такое финансовая грамотность?

2. Почему

денег всё время не хватает?

3. Почему

нас не окружают только успешные и состоятельные люди?

4. Назовите

главные задачи финансовой грамотности.

5. Какого

человека можно назвать финансово грамотным?

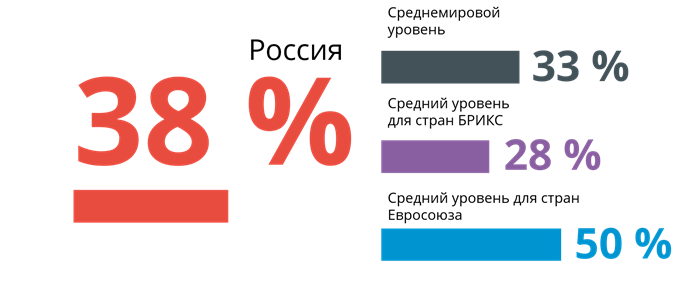

Всё это подтверждается целым рядом фактов:

1. Почти 50% населения России хранят финансы дома. Они не

имеют привычки стремиться к приумножению капитала. Более того,

огромное количество кризисов создали стойкое недоверие к банкам.

2. Больше 50% россиян не используют никакие финансовые

услуги. При этом потребность в них имеется, но отсутствует

понимание принципов их работы. Более того, некоторые граждане

просто не знают о существовании определенных способов получения

дохода. О том, что в России действует система страхования

вкладов, знает менее 50% граждан. Большая часть россиян не

понимает принципов действия современной пенсионной системы.

Между тем, именно в неё предлагает финансировать капитал

государство.

В современном обществе обучение финансовой грамотности имеет

огромное значение.

Важно помнить: деньги любят счёт. Это не означает, что

необходимо пересчитывать наличку. Каждый человек должен

грамотно распределять получаемый доход, а также планировать все

Этапы построения ЛФП

Этап 1. Постановка целей

Цели должны иметь:

– временное ограничение,

– денежную оценку,

– быть конкретными и реальными

(место отдыха, количество человек,

марка машины, название вуза)

Пассивы

–

долговые

или

иные

обязательства, которые предполагают в

настоящем

и

будущем

оттоки

финансовых средств.

Бюджет доходов и расходов – это расчет

и сопоставление семейных расходов с

получаемыми доходами.

Краткосрочные цели

До 6 месяцев

Среднесрочные цели

До 1 года

Долгосрочные цели

Свыше 1 года

Через 6 месяцев купить

Через год поехать отдыхать в

Через 20 лет выйти на

Макбук

Грецию на 12 дней семьей из

пенсию и иметь

за 150 000 руб.

4 человек. Стоимость путевки

пассивный доход в

100000+ текущие расходы

50000. Итого: 150000 рублей

Через 3 месяца обновить

За 5 лет накопить деньги на 3-

телефон. Купить новый

комнатную квартиру в своем

Samsung S 22 стоимостью

городе площадью 125 кв. м в

85 000 руб.

сумме 10000000 рублей.

размере 50000 рублей

ежемесячно.

Неправильно

сформулированная цель

Правильно сформулированная цель

Сделать ремонт в Сделать ремонт в квартире через 6

квартире

месяцев. Потребуется около 100 000

руб.

Поехать летом на Поехать на море всей семьей летом

море

2023 года в Сочи. Ориентировочные

расходы составят 100 000 руб.

Купить новую

машину

Накопить на

образование

ребенка

В мае 2023 года купить новую машину

HyundaiCreta. С учетом продажи

старой машины доплата составит 500

000 руб.

За 6 лет накопить на образование

ребенка в МГУ. 4 года по 300 000 руб.

Итого понадобится 1 200 000 руб.

«Стратегия

повышения

финансовой

грамотности в РФ на

2017-2023 гг»

Утверждена

председателем

Правительства РФ Д.

А. Медведевым

25 сентября 2017 г.

ОСНОВЫ

ФИНАНСОВОЙ

ГРАМОТНОСТИ

В современном мире финансовая грамотность имеет огромное значение.

Однако многие до сих пор не понимают, что это такое. Поэтому изучение

вопроса следует начинать именно с определения.

Финансовая грамотность – это умение

управлять финансовыми потоками (доходами и

расходами), грамотно распределять деньги, то

есть жить по средствам и правильно

приумножать имеющийся капитал.

Обладание финансовой грамотностью

помогает добиться финансового

благополучия и сохранить его на

протяжении всей жизни. При наличии

подобных знаний человек не существует

от зарплаты до зарплаты, а займы

оформляет только тогда, когда уверен,

что в будущем такое действие принесёт

ему доход.

ВВЕДЕНИЕ В ПРЕДМЕТ

ОСНОВЫ

ФИНАНСОВОЙ

ГРАМОТНОСТИ

В зависимости от сроков осуществления планов ЛФП делятся на

краткосрочные, среднесрочные и долгосрочные

Зачем нужна финансовая грамотность

человеку?

Финансовая грамотность имеет следующее значение в жизни

людей:

1. Помогает в поисках источников дохода, отличающихся от

работы по найму. Конечно, наличие финансовой грамотности не

гарантирует получения большого дохода. Однако благодаря этим

знаниям появляется понимание того, как зарабатывать деньги, какие

варианты заработка являются самыми перспективными. При

условии высокого уровня финансовой грамотности помимо работы по

найму появляется возможность огромного количества способов

получения дохода.

2. У человека появляются не только знания и умения, но и

психологическая устойчивость. Финансово грамотные люди

уверены в собственных силах, так как знают многое из того, о чём

другие даже не представляют. Формируется мышление, которое

способствует достижению успеха.

3. Финансовая грамотность обеспечивает определённый уровень

престижа. Человек выгодно выделяется из толпы, создаёт

впечатление уверенного в себе гражданина, который знает, как

Финансово грамотные люди не паникуют даже при наступлении кризисов, так

как у них всегда имеется финансовая подушка безопасности, которая

позволяет справиться с форс-мажорными ситуациями.

Несмотря на огромную важность финансовой грамотности, в России

похвастаться ею могут очень немногие. Большая часть населения

воспитывалась в централизованной экономике. Такие граждане не привыкли

постоянно думать о финансовом благополучии, а также планировать доходы и

расходы на длительный период.

Централизованная экономика в СССР не

позволяла существования на территории

страны финансовых рынков, хранение

денежных средств осуществлялось только в

одном банке. При этом единственным

возможным законным способом получения

дохода являлась заработная плата.

Методические разработки, презентации и конспекты

Этап 3. Корректировка целей и оптимизация

На этом этапе предлагается:

1. Пересмотр целей, чтобы выделить наиболее важные

и приоритетные.

2.

Корректировка

целей

достижения и их стоимости.

для

изменения

сроков

Активы и пассивы семейного или личного бюджета

– важнейшие понятия финансовой грамотности

человека.

Активы — это все материальные ценности

домохозяйство

(включая

интеллектуальную

имущество,

собственность,

акции,

облигации, пенсионные и накопительные счета),

которые имеют рыночную стоимость и могут

быть

проданы

пассивного дохода.

и/или

являться

источником

!!!Получается,

что финансовая

грамотность выгодна,

престижна и достаточно

полезна. Если человек

научится применять в

жизни основные её

правила, его жизнь

постепенно изменится к

лучшему. Он научится

двигаться к успеху и

будет мотивирован на

дальнейшую работу над

собой.

Основным методом финансового планирования является

личный финансовый план (ЛФП).

ЛФП – это финансовый инструмент, помогающий

анализировать и оптимизировать денежные потоки, в

которых мы находимся на протяжении всей жизни. А

это позволяет, в свою очередь, разработать механизм

достижения

поставленных

целей,

увидеть

финансовую картину целиком на несколько лет вперед

всю

Текущие доходы человека

– активные доходы – те, которые человек зарабатывает

своим трудом

– Пассивные – те, которые человек имеет за счет

инвестиций

– случайные доходы – подработки, вознаграждения и

др.

– Социальные доходы – государственные

(пособия, пенсии).

выплаты

Этап 2. Финансовый анализ

После постановки целей

вы

должны

провести

тщательный анализ своих

доходов, расходов.