Одним из наиболее важных видов личного страхования, безусловно, является страхование жизни.

Страхование жизни, в свою очередь, тоже делится на виды. Смысл всех видов страхования жизни состоит в том, что при любом из возникших застрахованных социальных рисков будет выплачено соответствующее обеспечение.

При страховании жизни страхователь получает гарантию страховщика, что при своевременной уплате страховой премии в случае наступления оговорённых в договоре событий страхователю или выгодоприобретателю будет произведена соответствующая выплата.

Проще говоря, человек, заключающий договор страхования жизни и своевременно вносящий страховую премию, получит от страховщика деньги в случае, если доживёт до указанного в договоре возраста. А если умрёт, то деньги получит тот, кого страхователь укажет в договоре, или наследники умершего.

Договор страхования жизни не заключается на срок менее года.

Страхуемый риск при страховании жизни — это продолжительность человеческой жизни. Риском является не сама смерть, а время её наступления.

К страховым случаям по договору страхования жизни относятся:

1. смерть в течение срока страхования, то есть срочное страхование жизни.

Данный вид страхования предполагает, что в случае смерти страхователя по предусмотренным в договоре причинам страховщик будет обязан выплатить страховую сумму выгодоприобретател(-ю, -ям) или наследникам. Само собой разумеется, что страхователь обязан своевременно вносить страховую премию.

Договор заключается на определённый срок, но может быть продлён. При этом чем старше становится страхователь, тем вероятнее наступление его смерти, а значит, тем дороже ему обойдётся страховая премия.

При страховании смерти действует принцип: чем выше риск смерти страхователя, тем дороже страхование.

Как правило, при желании расторгнуть договор срочного страхования жизни страховая премия не возвращается.

2. Дожитие до окончания срока страхования

При заключении такого договора у страховщика возникает обязанность выплатить страховую сумму в оговорённом будущем (например,

марта (2026) года) или ранее этого срока, если застрахованное лицо умрёт.

При страховании на дожитие страховщик В ЛЮБОМ случае выплатит денежные средства: или самому страхователю (выгодоприобретателю), или наследникам.

Разумеется, и страховая премия при этом будет выше.

Выплачиваемое страхователю обеспечение по договору на дожитие может стать дополнительным обеспечением в старости.

Но, конечно, было бы неверно думать, что страхование на дожитие связано только с дожитием до старости. Под дожитием имеется в виду то, что человек доживёт до определённого события в своей жизни.

страхование на дожитие может быть совершено в отношении совершеннолетия ребёнка (или свадьбы, или поступления в институт).

В этом случае при наступлении совершеннолетия (или бракосочетания, или поступления в институт) выгодоприобретатель (а в данном случае это, очевидно, страхуемый) получит от страховщика соответствующее обеспечение, что будет весьма приятным подарком.

В договор на дожитие изменения не вносятся, он не подлежит пересмотру в период действия.

Но его можно расторгнуть и, если это предусмотрено условием договора, вернуть уплаченную страховую премию (за вычетом определённых процентов в пользу страховщика).

Договор пожизненного страхования заключается, как правило, чтобы обеспечить семью или близких людей в случае внезапной смерти страхователя. Кстати, этот договор очень востребован в странах с развитой экономикой.

В большинстве случаев сумма обеспечения по такому договору не подлежит изменению, а значит, и страховая премия остаётся фиксированной на весь период договора.

Договоры такого вида можно расторгнуть через

–

года и вернуть значительную сумму уплаченных страховых премий (за вычетом определённых процентов в пользу страховщика), если это предусмотрено условиями договора.

Страхователь имеет право самостоятельно выбрать удобный ему способ и период уплаты страховой премии: начиная от единовременного взноса, полностью покрывающего договор страхования, и заканчивая периодическими выплатами в течение жизни.

У договора пожизненного страхования очень много различных вариантов.

Договор пожизненного страхования даёт гарантию экономической поддержки семьи и/или близких страхователя в случае его смерти.

Наиболее выгодной особенностью этого договора является возможность страхователя пользоваться частью накоплений, которые он сделал, своевременно уплачивая страховые премии.

4. Дожитие до пенсионного возраста (пенсионное страхование).

Этот договор страхования является одной из разновидностей договора пожизненного страхования, иначе он называется .

Рента — это регулярно получаемый доход с капитала.

В данном случае капиталом являются вложения, сделанные страхователем в форме страховой премии.

Целью этого договора является гарантия сохранения того уровня дохода для пенсионера, который он мог бы обеспечить, работая.

При дожитии страхователя до определённого договором срока страховщик обязуется выплачивать ему страховое обеспечение в определённой сумме и в установленные договором сроки в течение заявленного в договоре времени.

Уплата страховой премии может осуществляться как единовременно и полностью, так и с определённой периодичностью. Всё это прописано в договоре.

Обязательства страховщика по выплате обеспечения страхователю по договору дожития до пенсионного возраста возникают только после уплаты страхователем всей суммы премии.

При этом между фактом полной уплаты страховой премии и моментом начала выплаты обеспечения может пройти какое-то время — период отсрочки выплаты.

гражданин В., родившийся

августа (1945) года, заключил со страховой компанией договор на дожитие до пенсионного возраста

февраля (2005) года. По условиям договора, основанием для выплаты обеспечения являлся срок прекращения гражданином В. своей трудовой деятельности. Страховая премия была им выплачена в полном объёме

марта (2005) года, то есть обязательства по договору были им исполнены.

В соответствии с законом пенсионным возрастом для гражданина В. считается (60) лет, то есть он начинается с

августа (2005) года, однако гражданин В. продолжал свою трудовую деятельность до

декабря (2007) года.

Несмотря на то что право на пенсию у него возникло с

августа (2005) года и страховое обеспечение уже могло бы выплачиваться (страховая премия была полностью уплачена), оно НЕ выплачивалось до момента прекращения гражданином В. трудовой деятельности в соответствии с договором.

Сумма страхового обеспечения определяется на момент подписания договора, так же как и срок и периодичность её выплаты. Но страхователю обычно предоставляется право изменить как сумму, так и периодичность выплат.

Договор пенсионного страхования может быть расторгнут страхователем с возвратом уплаченной им страховой премии, вычетом в пользу страховщика за период существования договора. Обычно это оформляется как одно из условий договора.

При наступлении смерти страхователя в период страховых выплат определённая в договоре сумма выплачивается его наследникам.

Очевидным является тот факт, что заключение договора страхования всегда влечёт за собой обязательства страхователя по своевременной уплате страховой премии. Страхование жизни обычно предполагает довольно длительный период выплаты страховых премий. Казалось бы, это невыгодно, ведь деньгами, которые страхователь платит страховщику, он мог бы воспользоваться и сейчас. Тем не менее страхование жизни является довольно популярным и имеет значимые цели.

Цели страхования жизни.

Страхователь может расторгнуть договор в любое время, предупредив об этом страховщика. В этом случае страховщик осуществит выкуп страхового договора и выплатит страхователю определённую денежную сумму. Но она всегда будет меньше страховой суммы.

Типы договоров страхования жизни.

Договор страхования жизни, как правило, заключается на длительный срок, и стоимость страхового случая (выплачиваемая страховщиком) определена заранее.

Страхование

– это способ защитить членов семьи и семейное имущество от различных рисков.

Оно бывает двух видов: обязательное и добровольное.

В

первом случае страхование необходимо, так как это продиктовано законом. Видов

обязательного страхования немного:

· страхование

автогражданской ответственности (ОСАГО) для владельцев транспорта;

· страхование

ответственности для бизнесменов, а также для нескольких групп профессионалов. К

примеру, необходимо страховаться тем, кто работает нотариусом, депозитарием,

кадастровым инженером, оценщиком, арбитражным управляющим или таможенным

представителем.

Бывает,

что страховка – обязательное условие выдачи визы для въезда в некоторые страны.

Но с точки зрения российского закона это не обязательный вид страхования.

Добровольное

страхование – это, как ясно из названия, сознательный

выбор. Застраховать можно практически все: футболисты страхуют ноги, певицы –

голос. Можно застраховать жизнь, здоровье, квартиру, дачу, автомобиль и другое

имущество.

Все

виды страхования перечислены в законе нашей страны «Об организации страхового

дела в Российской Федерации».

Условий

для страхования всего два:

· У

вас есть право собственности на имущество, которое вы хотите застраховать.

· Можно

определить стоимость этого имущества, чтобы адекватно оценить размер страховой

выплаты.

Зачем любой семье необходимо

задуматься о страховании?

Конечно

же, наличие страховки не обезопасит членов семьи от несчастных

случаев, стихийных бедствий, банкротства, болезней и прочих неприятных

вещей. Зато поможет покрыть убытки и сохранить положительный баланс в семейном

бюджете:

·

Пробитое

колесо в автомобиле –

это неприятно. Но не так неприятно, если у вас есть страховка,

которая покроет расходы на его замене.

·

Заболели

в путешествии –

это печально. Но не так печально, если у вас есть туристическая

страховка, благодаря которой ваше лечение будет бесплатным.

·

Затопили

соседи – это

обидно. Но не так обидно, если страховая компания оплатит ремонт

квартиры.

То

есть, даже если избежать неприятностей удаётся не всегда, всегда есть способ

компенсировать ущерб от них – это застраховаться.

Кстати,

если посмотреть на любого члена семьи с точки зрения юриста, то он нам может

сказать о том, что каждый из них: мама, папа, бабушка, дедушка или дети – это

всё физические лица.

Сегодня

страхование для физических лиц можно разделить на три отрасли: имущественное страхование; страхование

ответственности и личное

страхование. Давайте познакомился с ними более подробно.

Имущественное

страхование – это страхование материального ущерба,

связанного с утратой чего-либо или повреждением материальных ценностей,

находящихся во владении, пользовании, распоряжении.

Это

может быть и недвижимость, и бытовая техника, и личный транспорт, и мебель, и

даже любимое домашнее животное (дело в том, что по российским законам ваш

питомец считается имуществом).

Например,

КАСКО – это комплексное страхование автотранспортных средств. Как говорил один

известный литературно персонаж Остап Бендер, «Автомобиль – не роскошь, а

средство передвижения», и действительно, сегодня автомобили есть во многих

семьях, как и страховые полисы на них.

Страховыми

случаями по договору каско обычно являются:

· стихийное

бедствие и другое действие непреодолимой силы;

· угон

транспортного средства, повреждение при угоне, кража деталей, бой стёкол и

другие противоправные действия третьих лиц;

· попадание

камней, падение предметов и другие несчастные случаи.

То

есть именно за счёт данной страховки автовладельцу будет возмещён весь

возможный ущерб. Кстати, после уплаты страховщиком такого возмещения,

отремонтированная машина должна быть представлена ему для осмотра, в противном

случае претензии по аналогичным повреждениям к рассмотрению в дальнейшем не

будут приняты.

Страхование

ответственности – это страхование возможных материальных

потерь третьих лиц, связанных с нанесением им вреда.

Законодательство предусматривает, что каждый человек, имеющий отношение к

опасным объектам (допустим, транспортным средствам), должен нести

ответственность за вероятный вред, который он может причинить другим людям или

компаниям.

Одним из видов такого страхования является ОСАГО – обязательное страхование

автогражданской ответственности.

В таком виде страхования очень простая логика: если член семьи нанёс ущерб

третьему лицу, то по его вине это несчастное лицо несёт материальные потери,

которая должна компенсировать ему страховая компания. И наоборот, если семейный

автомобиль пострадал в результате аварии не по вине члена семьи, то страховая

компания виновника ДТП должна компенсировать затраты на его ремонт.

К

этой категории страхования относятся также случай затопления. Если сосед

сверху, по вине которого была затоплена семейная собственность, застраховал

ответственность, у вашей семьи есть шанс на 100 % компенсацию ущерба от

страховой компании, даже если у соседа нет денег. И наоборот, если виновникам

потопа стала ваша семья, ущерб соседям, при наличии страховки, тоже

компенсирует страховая компания, и вам не прильётся платить за ремонт из

семенного бюджета.

Личное

страхование – отрасль страхования, где в качестве

объектов страхования выступают жизнь, здоровье и трудоспособность граждан.

В

личном страховании выделяют три подотрасли: страхование

жизни, страхование от несчастных случае и медицинское страхование.

Страхование жизни – производится с учётом

двух основных рисков: риска смерти и риска дожития. В каждом из этих случаев

заключается страховой договор на определённый срок или пожизненно (в случае

бессрочного страхования жизни). В первом случае возмещение уплачивается, если

застрахованное лицо умирает или теряет трудоспособность в течение срока

действия договора, а во втором – если, наоборот, доживёт до конца этого срока.

Каким будет срок договора, желающий выбирает сам: до совершеннолетия ребёнка,

до своего пятидесятилетнего юбилея, до 31 января 2050 года.

Страхование

от несчастных случаев – в качестве страхового случая

предусматривается внешняя причина – как правило, внезапное воздействие,

приведшее к расстройству здоровья, инвалидности или смерти застрахованного

лица.

В

отличие от страхования жизни, которое носит преимущественно долговременный характер

(от нескольких лет до нескольких десятков лет), договоры страхования от

несчастного случая заключаются в основном на срок до одного года. Страхование

от несчастного случая может быть следующим:

· добровольное

страхование работников предприятия;

· индивидуальное

страхование от несчастных случаев и другие виды страхования от несчастного

случая;

· обязательное

страхование от несчастных случаев на производстве и профессиональных

заболеваний.

По

этому виду страхования страхователями являются организации, действующие на

территории нашей страны и предоставляющие работу застрахованным лицам. Они

обеспечивают финансовую защиту имущественных интересов граждан, связанных с

утратой ими здоровья, профессиональной трудоспособности или их смертью от

несчастных случаев на производстве и профессиональных заболеваний.

Так

компенсируются существенные материальные потери граждан, если их жизни или

здоровью нанесён вред во время исполнения ими своих трудовых обязанностей.

Например:

Андрей работает водителем. Разгружая машину на складе, невнимательный коллега

Андрея, случайно наехал ему на ногу, Андрей получил закрытый перелом и гипс.

Теперь некоторое время он не сможет работать. Но у Андрея есть страховой полис

от работодателя, и теперь страховая компания выплатит Андрею компенсацию,

которая поддержит его самого и его семью, пока он восстановится после травмы.

Медицинское страхование – виды страхования, предусматривающие

компенсацию расходов застрахованного лица на лечение в связи с заболеванием или

несчастным случаем.

Можно

выделить следующие разновидности медицинского страхования:

· добровольное

страхование медицинских расходов, которое осуществляется в коллективной

(работодатель страхует своих работников) или индивидуальной форме;

· добровольное

страхование от несчастных случаев и болезней на время поездки за границу.

Личное

страхование также защищает семейные доходы (в случае смерти кормильца или члена

семьи; потери здоровья, что, как правило, влечёт за собой снижение уровня

семейного дохода) и поощряет стремление граждан иметь семейные сбережения для

укрепления материального достатка.

Страховые

суммы в личном страховании, то есть сколько страхователь платит по договору,

согласовывают с его пожеланиями, исходя из его материальных возможностей.

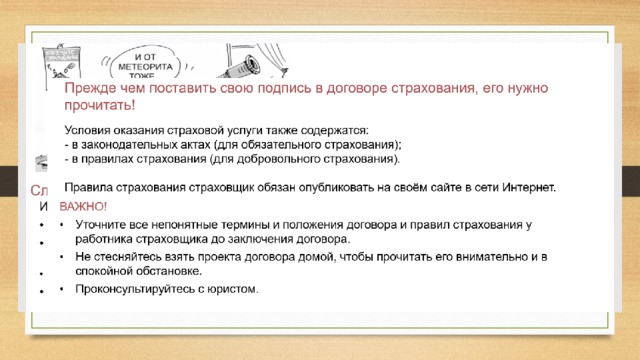

При

оформлении любого страхового договора необходимо обратить внимание на следующие

моменты:

Во-вторых,

страховые тарифы должны соответствовать требованиям, которые установил Банк

России. Очень низкие тарифы могут быть признаком мошенничества. Примерную

стоимость нужного полиса всегда можно рассчитать онлайн на сайте страховой

компании. Посчитайте стоимость на сайтах разных компаний, сверьте цифры. Всегда

следует помнить о том, что чем больше рисков предусмотрено в договоре, тем выше

цена страховки.

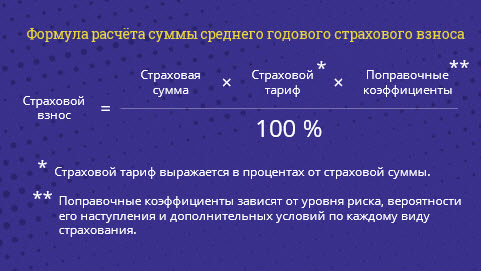

Например,

для расчёта суммы среднего годового страхового взноса страховщики как правило,

используют следующую формулу:

В

данной формуле страховой тариф выражается в процентах от страховой суммы, а

поправочные коэффициенты зависят от уровня риска, вероятности его наступления и

дополнительных условий по каждому виду страхования.

Например,

если вы страхуете от несчастного случая всех членов семьи, то для расчёта

взноса будут применены понижающие коэффициенты. Это значит, что стоимость

страхового полиса будет меньше.

А

если уровень риска и вероятность его наступления высоки, используются

повышающие коэффициенты – например, если человек занимается экстремальным видом

спорта.

В-третьих, выясните, как

рассчитывается страховая выплата. Сумма, которую вам заплатят, если наступит

страховой случай, обязательно прописывается в договоре.

И по закону она не может быть больше действительной или рыночной

стоимости имущества на момент заключения договора. Обязательно проверьте

этот пункт: если вы завысили цену, страховая компания сможет это оспорить.

Занижать цену имущества тоже не стоит — так вы получите

по страховке меньше денег, чем потребуется для возмещения ущерба. Оспорить

этот пункт после подписания договора у вас не получится.

Далеко

не во всех случаях страховая компания полностью возмещает стоимость

утраченного имущества. Сумма выплаты может зависеть от того, какой именно

страховой случай наступил и можно ли восстановить имущество или уже

нет.

В-четвёртых,

ориентируйтесь на известные компании с хорошей репутацией, которые давно

работают на рынке. Опросите знакомых, почитайте отзывы в Интернете.

В-пятых,

внимательно изучите условия страхования. Требуйте полный вариант договора,

поскольку на бланке полиса прописано далеко не всё. Особое внимание уделите

пункту, где перечислены признаки страхового случая. Изучите, на что страховка

не распространяется. Уточните у представителя компании процедуру возмещения

ущерба в различных ситуациях, расспросите о сроках.

В

конце нашего занятия попробуйте ответить на следующие вопросы.

1. Нужно

ли страховать своё жильё или лучше надеяться, что с ним и так ничего не

случится, потому что страховые случаи бывают редко?

2. Страхуют

ли ваши родители жильё, имущество, автомобиль, жизнь и здоровье? Если страхуют,

то какая часть семейного бюджета уходит на страхование?

3. Если

в вашей семье ничего не застраховано, то обсудите с родителями, нужно ли

страховать, например, имущество, жизнь и здоровье и сколько это может стоить в

вашем городе (селе, посёлке).

Круглый стол «Финансовое мошенничество. Страхование банковских карт»

сформировать у детей представление о финансовом мошенничестве и финансовом инструменте – страхование.

Используемые образовательная технология и /или методы

– применение методов кейсов – техники обучения, использующей описание реальных экономических, социальных ситуаций, их исследование учащимися и принятие решений;

– мозгового штурма;

Формы организации урока: круглый стол (работа в группах).

На совершеннолетие родители подарили Вам банковскую карту. Вдруг на телефон Вам приходит смс: «Уважаемый клиент! Ваша карта заблокирована, была попытка несанкционированного снятия денег. Для возобновления пользования счетом сообщите по телефону******* данные по Вашей карте: № и PIN-код. В ближайшее время вопрос будет решён. Банк России.»

Ивану с незнакомого номера пришло смс-сообщение о том что его карту заблокировали. В сообщении был указан номер, по которому нужно было позвонить для уточнения деталей. Иван испугался, так как на карте были все его накопленные деньги и он не раздумывая решил позвонить. По телефону Ивана попросили сообщить данные карты или подойти к ближайшему банкомату и произвести операции. Иван согласился передать данные карты и все его накопленные деньги были украдены.

На бога надейся

Храни себя от бед

Пока гром не грянет

Авось да небось

Знал бы где упасть

A. соломки бы подстелил.

B. до добра не доведут.

C. а сам не плошай.

D. пока их ещё нет

E. мужик не перекрестится.

Игра «Впусти меня в свой дом».

Каждому участнику игры я раздам карточку с ролью хозяина дома — именинника, гостя или прохожего.

Именинник приготовил праздничный ужин в день своего рождения и ждет в гости друга. Случайный прохожий, заглянув в окно дома, видит красиво накрытый стол, и ему тоже хочется попасть на праздник, попробовать угощение.

В каждой команде будет по 2 хозяина, 2 гостя и 2 прохожих. Участники, получившие карточки именинников, ожидают прихода гостей. Участники — гости и прохожие не раскрывают свою роль, их задача — убедить хозяина дома, что они гости, которых ждут на ужин. Каждый из гостей и прохожих по очереди подходит к одному хозяину и, представляясь гостем, убеждает в 3–4 предложениях пустить его в дом.

Прослушав их, участник-хозяин должен принять решение: согласиться или отказать. Если он впустит прохожего или не поверит гостю, то выбывает из игры. Если впустит гостя, то побеждают сразу оба участника. Таким образом, победителем игры в каждой паре станет участник, реализовавший свою цель.

Финансовая грамотность — это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими. Финансовое мошенничество – совершение противоправных действий в сфере денежного обращения путем обмана, злоупотребления доверием и других манипуляций с целью незаконного обогащения.

Страхование – защита от рисков, связанных с имущественными интересами страхователя, осуществляемая страховщиком за вознаграждение.

Страховой случай – события, предусмотренное условиями договора страхования, влекущее обязанность страховой компании возместить ущерб.

Страхователь – физическое или юридическое лицо, приобретающее страховую защиту на случай возможных потерь по рискам, предусмотренным в договоре страхования.

Фишинговые атаки — это рассылка мошеннических сообщений, источник которых кажется надежным. Как правило, для этого используется электронная почта.

Карточка «Как предотвратить получение информации о карте?

Перед снятием денег в банкомате осмотрите его. На картоприемнике не должно быть посторонних предметов, клавиатура не должна шататься.

• Старайтесь пользоваться банкоматами, установленными в безопасных местах (например, в отделениях банков).

• Набирая ПИН-код, прикрывайте клавиатуру рукой. Делайте это даже во время расчетов картой в кафе или магазинах.

• Подключите мобильный банк и СМС- или push-уведомления. Так вы сможете увидеть, какая точно сумма списана с вашей карты после снятия денег в банкомате.

• Если вы расплачиваетесь картой в кафе, пожалуйста, просите использовать только переносной терминал, чтобы оплата происходила при вас.

• Уничтожайте копии чеков, билетов и других документов, где указан полный номер вашей карты.

• Если вам приходят СМС с уведомлениями о блокировке карты или якобы совершенных транзакциях, никогда не перезванивайте по номеру, указанному в СМС. Всегда звоните только по номеру колл-центра банка, указанному на официальном сайте, или по номеру телефона, указанному на оборотной стороне карты.

Если с вашей карты списали деньги (об этом вы узнали в СМС-сообщении или взяв выписку по карте).

• Позвоните в банк (номер всегда есть на обороте карты или на главной странице сайта банка), сообщите о мошеннической операции и заблокируйте карту.

• Запросите выписку по счету и напишите заявление о несогласии с операцией.

• Обратитесь с заявлением в отдел полиции по месту жительства или отправьте обращение в управление «К» МВД России.

Федеральное государственное бюджетное образовательное учреждение

«Российская академия народного хозяйства и государственной службы

при Президенте Российской Федерации»

Дальневосточный филиал РАНХиГС

Актуальность темы данного проекта заключается в возросшей доле продуктов, предлагаемых страховыми компаниями населению в настоящее время и касается абсолютно всех.

Как только человек появляется на свет, он уже сталкивается с различными ситуациями, которые могут существенно повлиять и нарушить естественное течение жизни. Сам того не подозревая, ребенок становится участником страховых отношений. Люди могут не пользоваться какими-то финансовыми инструментами, но мимо страхования они точно не пройдут. Таким образом, страхование занимает очень важное место в нашей жизни.

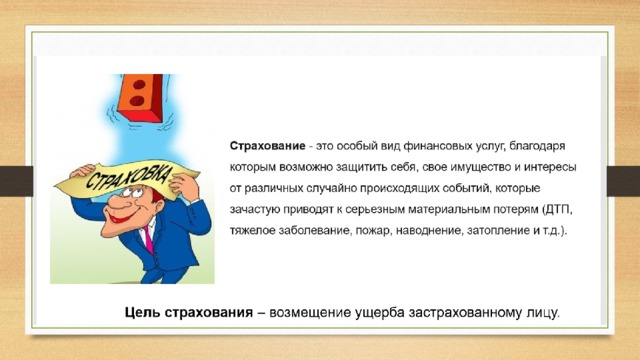

Страхование – это особый вид финансовых услуг, благодаря которым возможно защитить себя, своё имущество и интересы от различных случайно происходящих событий, которые зачастую приводят к серьезным материальным потерям.

Целью данного проекта сформировать у обучающихся устойчивые знания об институте страхования через рассмотрение непредвиденных ситуаций, требующих дополнительных расходов, и объяснить пути смягчения их последствий путем минимизации рисков.

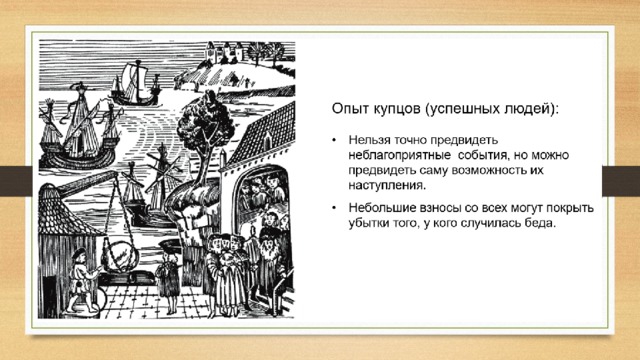

Нельзя точно предвидеть неблагополучные события, но можно предвидеть саму возможность их наступления. Страхование не гарантирует стопроцентную защиту от рисков, но снижает его последствия.

Из вышеуказанного вытекают следующие задачи:

– научить учеников описывать события, существенно влияющие на финансовое благополучие семьи;

– сформировать навыки самостоятельного анализа ситуаций учащимися и выбора ими страхового продукта в соответствии с ситуацией;

грамотно оформлять отношения со страховой компанией.

Основная часть имеет следующую структуру:

: учащиеся 7 класса

МБОУ СОШ №1 г. Оха

МБОУ СОШ №5 г. Оха

МАОУ СОШ №1 г. Холмск

МАОУ СОШ №8 г. Холмск

МБОУ «СОШ с. Ясное»

Русских Галина Викторовна, МБОУ «СОШ с. Ясное», учитель информатики

Савва Светлана Александровна, МБОУ СОШ №5 г. Оха, учитель истории и обществознания

Сухорукова Елена Вячеславовна, МАОУ СОШ №1 г. Холмск, учитель истории и обществознания

Фоминых Оксана Геннадьевна, МАОУ СОШ №8 г. Холмск, учитель экономики и финансовой грамотности

Чухрий Лилия Борисовна, МБОУ СОШ №1 г. Оха, учитель истории и обществознания

Основы финансовой грамотности

Вид деятельности учащихся: занятие по внеурочной деятельности

экран, проектор, учебное пособие, раздаточный материал

сформировать представление о финансовом инструменте – страхование.

– познакомить с понятием и видами страхования

– научить осознанно подходить к выбору страховой компании и продукта.

Предметные образовательные результаты:

Усвоение понятий по теме: формирование понятия «страхование», основные виды страхования, страховая компания, страховой полис

Личностные образовательные результаты:

Учащиеся научатся определять риски и осознавать необходимость страхования в различных жизненных ситуациях.

целеполагание – учащиеся смогут видеть учебную задачу, и планирование – намечать пути ее решения

: планировать учебное сотрудничество с учителем и учащимися. Формулировать собственное мнение и позицию, уметь полно и точно формулировать ответ на поставленную задачу.

уметь самостоятельно искать анализировать и отбирать необходимую информацию.

Описание учебного процесса

Этапы и типы заданий для учащихся

Ожидаемые результаты и методы оценки их достижения учащимися

Перечень методик, рекомендуемых к использованию на уроке:

– ИКТ – технологии

– эвристическая беседа

Критерии оценки эффективности занятия:

– овладение базовыми понятиями, умениями различать виды страхования, понимание условий оказания страховых услуг.

Данный проект был создан с целью познакомить детей с одним из финансовых продуктов – страхованием.

Внедрение проекта позволит учащимся достичь образовательных результатов

сформирует у них понятия «страхование», основные виды страхования, страховая компания, страховой полис

– научит различать обязательное и добровольное страхование, личное и имущественное

– определять риски и осознавать необходимость страхования в различных жизненных ситуациях,

– позволит увидеть учебную задачу, и наметить пути ее решения.

На занятии по внеурочной деятельности будут рассмотрены основные виды страхования, приглашен представитель страховой компании, который познакомит учащихся с такими понятиями как КАСКО, ОСАГО, ОМС и ДМС.

Таким образом с помощью проекта учащиеся осознают необходимость и важность страхования в жизни каждого человека.

СПИСОК ИСПОЛЬЗОВАННЫХ ДОКУМЕНТОВ И ИСТОЧНИКОВ ИНФОРМАЦИИ

подвести учащихся к значимости, ценности страхования через рассмотрение непредвиденных ситуаций, требующих дополнительных расходов, и объяснение смягчения их последствий путем минимизации рисков.

Возрастная категория: 7 класс (13 – 14 лет)

Продолжительность занятия: 45 минут (1 урок)

: Здравствуйте ребята!

Посмотрите, пожалуйста на экран. Здесь выведены половинки пословиц, вам необходимо собрать из них целые.

: Соедините части пословиц и объясните их смысл.

Дается время на подготовку.

: Готовы, ребята? Что у вас получилось?

А теперь проверим правильные ответы.

: Объясните, как эти пословицы связаны с темой нашего урока?

: В жизни бывают различные непредвиденные ситуации и человек не всегда к ним бывает готов. Когда человек чего-то боится, он старается обезопасить себя. Как мы можем избежать плохих последствий? Однокоренное слово «СТРАХ», мы готовим себе СТР-ХОВ-КУ! (Приводим примеры из жизни людей опасных профессий)

Первые случаи страховой деятельности были отмечены еще в IV – III тысячелетии до нашей эры. Шумеры вели активную торговлю с Египтом, Финикией, Индией и Китаем. Для того чтобы уменьшить потери от утраты грузов, они изобрели систему договоров или контрактов, согласно которым сторона, предоставлявшая капитал для торговца, соглашалась не взимать ссуду, если торговец утрачивал свой товар в случае кражи или воровства. За эту услугу торговец – заемщик оплачивал более высокий ссудный процент, состоящий из обычной и дополнительной страховой премии. Таким образом, торговец снижал свои расходы при утере товара. Вместе с тем, кредитор, собирая дополнительные страховые взносы от многих торговцев, оставался не в убытке от потерь немногих. В конце XVII века появились первые страховые общества в Англии, Франции, Италии, Дании и Швеции (огневое – от пожаров, морское). Родиной страхования жизни является в которой в 1699 г. впервые появилась профессиональная организация, занимающаяся страхованием жизни вдов и сирот.

В России не было специализированной страховой компании до XVIII века, хотя нужда в ней росла. Прежде всего, у купцов и промышленников. После манифеста Екатерины II от 28 июня 1786 года был создан Государственный заемный банк и при нем Государственная страховая экспедиция. Страховали в основном строения и товары от огня. В 1827 году по указу Николая I появилось Первое страховое общество. Страховало оно от огня. Существовало общество 90 лет. Второе страховое от огня общество появилось в 1835 году и существовало 83 года. В 1909 году был создан «Российский союз обществ взаимного страхования».

Что сейчас может застраховать человек?

Жилье, вещи в квартире, автомобиль, жизнь, здоровье.

: А вы знаете, ребята, что застраховать можно всё, что угодно: футболисты страхуют ноги, певцы – голос, музыканты – руки, кулинары – язык, нос, обоняние.

– совокупность видов страхования (отрасль страхования), где в качестве объекта страхования выступает имущественный интерес страхователя, связанный с жизнью, здоровьем, событиями в жизни отдельного человека. ( Страхование жизни. Страхование от несчастных случаев и болезней. Медицинское страхование: обязательное и добровольное)

также является видом страховой деятельности, призванным защитить имущественные интересы лица. К основным рискам по этому имущественному страхованию относятся утрата, гибель, угроза жизни и здоровью, а также финансовые риски. Сумма страховых выплат всегда зависит от стоимости имущества при оценке страховой организацией.

Большинство видов страхования являются добровольными.

А более подробно о некоторых из этих видов страхования вам расскажет специалист страховой компании.

Рассказ приглашенного специалиста и вопросы детей ему.

Ребята, давайте проверим как вы усвоили материал?

Задание: Посмотрите внимательно на картинки. К какому бы виду страхования вы отнесли бы каждую из них?

: личное, имущественное.

Подведение итогов и рефлексия:

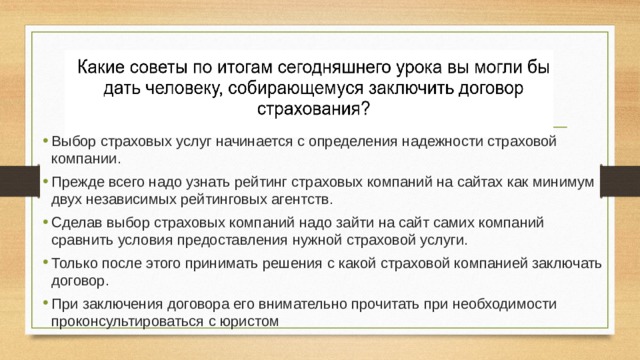

Учитель распределяет класс на группы и дает им задание: «Какие советы вы бы дали человеку, который собирается застраховаться?»

Дети зачитывают свои подготовленные советы

Итак, о чем вы узнали на сегодняшнем уроке?

о страховании, его видах.

Вы, наверное, часто слышали фразу «жизнь полна случайностей». Зачастую в жизни человека происходят ситуации, с которыми он предпочёл бы не сталкиваться совсем, то есть . И не всегда именно сам человек является виновником случившегося.

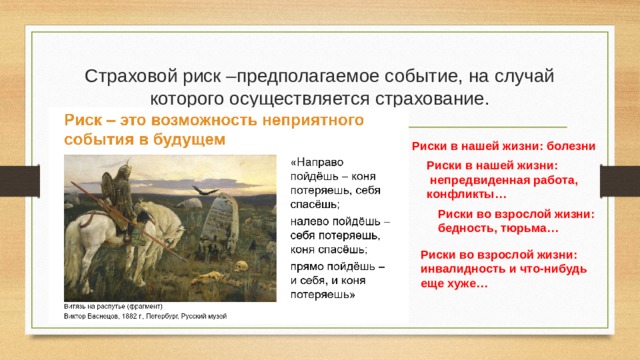

Такие вероятные неблагоприятные события называют .

Риск — вероятность неполучения ожидаемого дохода или получения финансовых потерь.

отправившийся в туристическую поездку отдыхающий попал в катастрофу в другой стране и вместо отдыха оказался в больнице. А в то время как он находился на лечении, в его квартире случилась протечка, и вода причинила ущерб не только его имуществу, но и залила квартиру этажом ниже. Мог ли этот человек предугадать столько проблем заранее? А ведь ему теперь придётся нести финансовую (материальную) ответственность за случившееся.

Это уже . Можно ли избежать финансового риска в жизни? Полностью — совершенно точно нельзя. Но к нему можно приготовиться и постараться максимально обезопасить себя если не от самого риска, то от его печальных последствий. Именно эту функцию и выполняет страхование.

Страхование — это экономический способ защиты своих финансовых и имущественных интересов.

Страхование — это особый вид экономических отношений, призванный обеспечить страховую защиту людей (или организаций) и их интересов от различного рода опасностей за счёт денежных фондов, которые формируются из уплачиваемых ими страховых взносов (страховых премий).

Смысл страхования лучше всего представлен иностранными словами. В английском это «insurance» (от глагола to be sure) — «уверенность». На иврите «страхование» происходит от слова «защита». Иными словами, те, кто страхуется от возможных неприятностей, получают уверенность и защиту. Наше государство, признавая необходимость и важность страхования, заботясь об экономической безопасности граждан (то есть физических лиц) и предприятий, учреждений и организаций (то есть юридических лиц), устанавливает единые принципы страхования и законодательно их закрепляет.

Страхование является универсальным инструментом, созданным человечеством для экономической защиты своих имущественных интересов.

В настоящее время в экономически развитых странах без него не совершается ни одна коммерческая сделка, не действует практически ни одно предприятие. Страховой полис есть практически у каждого человека.

Практика страхования в нашей стране пока широкого развития не имеет. И на то есть определённые :

Если говорить о развитии страхового дела в России, то страхование здесь получило развитие лишь в начале

века. Однако его настоящий расцвет наступил с появлением частных страховых компаний. Особой популярностью в тот период времени пользовалось страхование от огня. Успешное ведение операций по огневым рискам позволило российским страховщикам занять ведущее положение в Европе. Но после (1917) года произошли значительные изменения в жизни государства, в том числе и в страховом деле. Была введена государственная монополия на страхование, что лишило советских граждан права выбора компании, условий и качества страховых продуктов.

Возрождение страхового рынка в России началось после (1988) года с принятием закона «О кооперации».

ноября (1992) года в Российской Федерации был принят закон «Об организации страхового дела в Российской Федерации». И в него, как и в любые другие законы, по мере необходимости вносятся изменения. В Гражданском кодексе Российской Федерации глава (48) также посвящена страхованию.

Обязательно ли страхование для обычных граждан? В соответствии со ст. (927) ГК РФ и п.

ст.

закона «Об организации страхового дела в Российской Федерации» выделяют две формы страхования:

Обязательным называется такое страхование, при котором государством установлена обязательность по внесению страховых платежей.

Добровольное страхование действует в силу закона на добровольных началах.

Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования.

Липсиц, И. В. Финансовая грамотность. Материалы для учащихся. 8–9 классы. Серия: Учимся разумному финансовому поведению / И. В Липсиц, О. И. Рязанова. — М.: ВИТА-ПРЕСС, 2016. — 352 с.

Азбука страхования.

Цель урока: рассмотреть на примере условной семьи соотношение доходов и расходов и объяснить необходимость страхования.

Задачи урока:

1. Сформировать понятия «страхование», «страховые риски», «договор страхования».

2. Сформулировать правила, которыми нужно руководствоваться при составлении страхового договора.

3. Научить обучающихся необходимому алгоритму действий при страховании.

Планируемые результаты:

Предметные:

• усвоение понятий: «страхование», «страховые риски», «договор страхования».

• овладение предметными умениями: составлять страховой договор, осуществлять анализ семейного бюджета

Метапредметные:

• совершенствование навыков извлечения информации из предложенного источника;

• формирование умения работать в команде;

• умение преобразовывать модели для решения конкретных учебных и познавательных задач;

• умение делать выводы и принимать осознанные решения.

Личностные:

• формирование умения принимать рациональные решения в условиях ограниченности денежных средств;

• формирование ответственности за принятие решений при составлении и преобразовании правового документа;

• формирование коммуникативной компетентности в общении и сотрудничестве со сверстниками и родителями.

Содержимое разработки

Разработала: Самарина Ирина Вячеславовна, учитель истории и обществознания, учитель высшей категории, МАОУ Гимназии №1 им А. С. Пушкина

Страховой риск –предполагаемое событие, на случай которого осуществляется страхование.

Риски в нашей жизни: болезни

Риски во взрослой жизни:

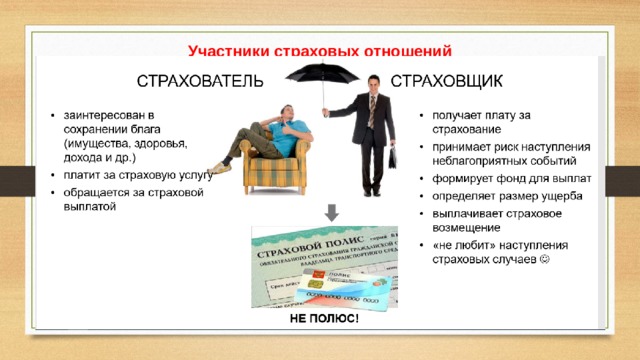

Участники страховых отношений

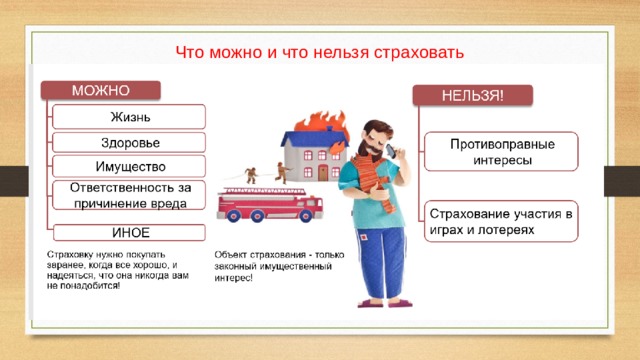

Что можно и что нельзя страховать

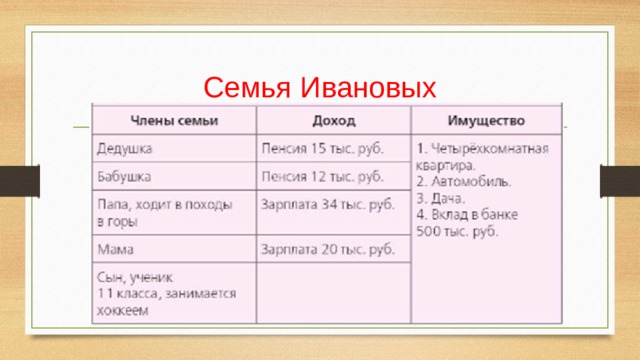

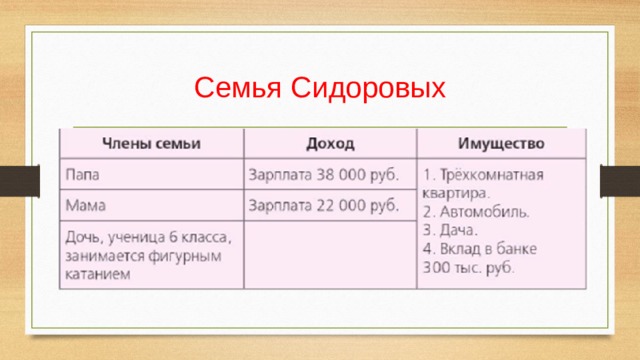

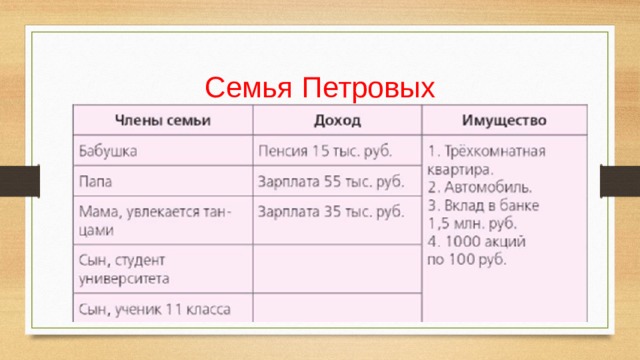

Что будет страховать моя семья?

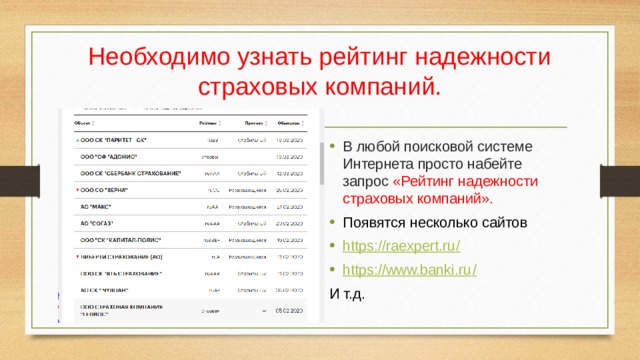

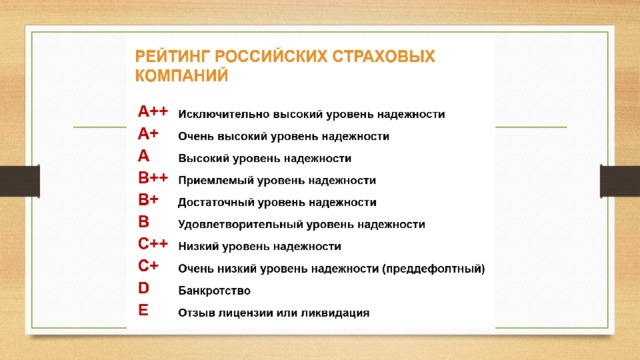

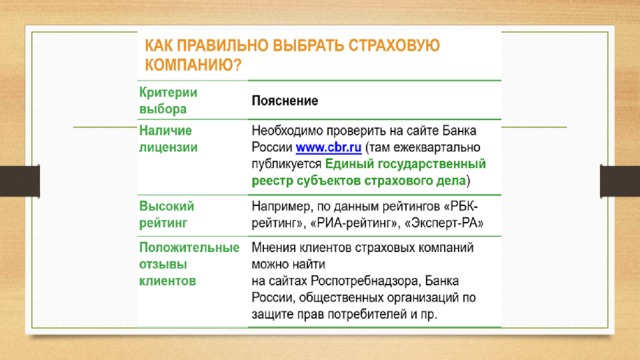

Необходимо узнать рейтинг надежности страховых компаний.

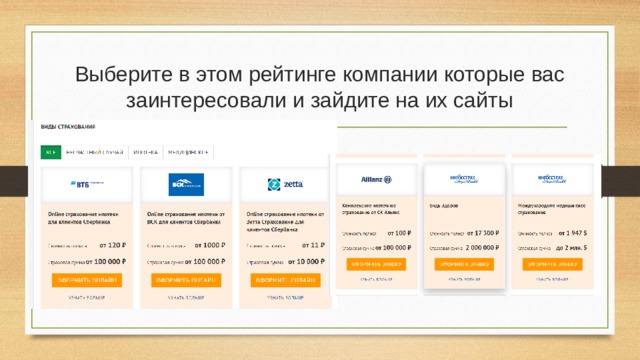

Выберите в этом рейтинге компании которые вас заинтересовали и зайдите на их сайты

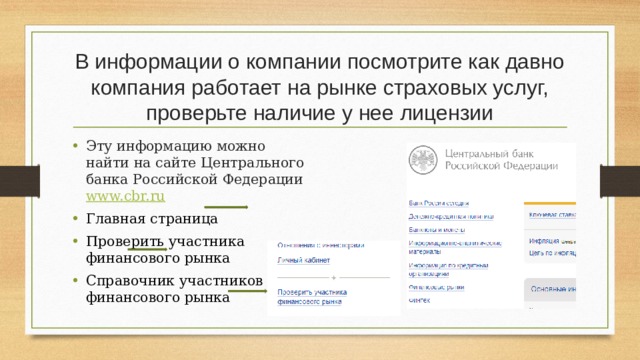

В информации о компании посмотрите как давно компания работает на рынке страховых услуг, проверьте наличие у нее лицензии

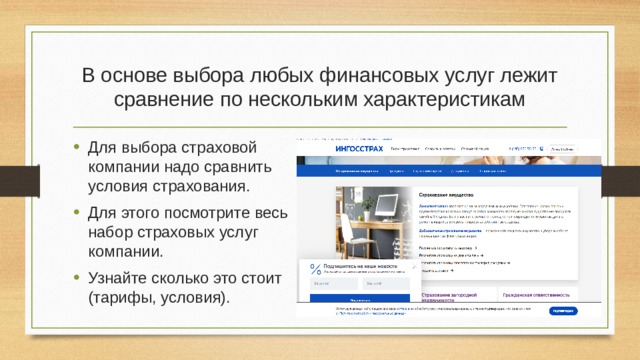

В основе выбора любых финансовых услуг лежит сравнение по нескольким характеристикам

Сравните результаты расчетов по нужному вам виду страхования в нескольких страховых компаниях и обязательно изучите условия договора